在上篇文章:

为了你的个税,中荷人寿拼了

给大家提到个“抵税利器”中荷岁岁享,是一款保险公司设计的储蓄险。

储蓄险之前说过很多次,最大的功能就是收益可确定性非常强,而且能长期锁定较高的复利利率。

而这次推荐中荷岁岁享,是因为它不仅能锁定利率,重点是还能抵税。

我稍微算了一下,以每年税率在20%的人群为例,买这款产品分10年缴费,在每年投入的保费减去抵税后的金额,持有10年的情况下,中荷岁岁享的复利收益直接达到4.36%,非常爆炸!

文章发出后不少朋友都很感兴趣,考虑到绝大多数人都有稳健配置及抵税的需求,我也找顾问要来了一些比较共性问题进行了整理,供大家参考。

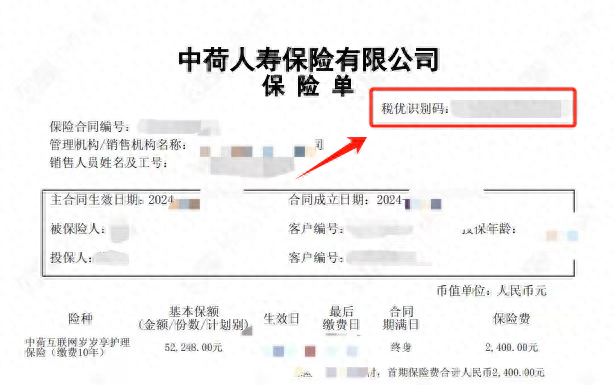

1、什么样的保险能抵税?

首先,不是所有在市面上销售的保险产品都能抵税,只有特定税优产品才能抵。

一般来说,我们买了保险后会收到电子保单或者是纸质保单,能抵税的保险产品在保单右上角都会带有“税优识别码”几个字,后续我们在个税app上进行申报就会用到这个识别码,每个人的识别码不一样。

所以想知道自己之前买的保险能不能抵税,把保单翻出来看一下就知道了,有“税优识别码”就是能抵,没有就是不能。

目前多数产品都是不支持抵税的,想要找岁岁享这样能抵税的产品需要重点关注一下。

2、买了后谁抵税?(投保人or被保人)

每张保单都有投保人和被保人,投被保人可以是同一个人,也可是不同人,而买了税优产品后,最终能抵税的是投保人。

比如妈妈给孩子买,孩子是被保人,母亲是投保人,那么最终可以拿这张保单去抵税的就是母亲。

又比如给家里的长辈买,被保人是长辈,我们是投保人,也是最终能抵税的人。

3、能抵多少税?

根据规定,税优健康险每年限额2400元/人,所以理论上来说我们每年只需要交2400元就足够了。

具体能抵多少税,主要根据每个人需要交纳的税率区间而定,具体可参考下图:

从表格中可以发现,在扣除五险一金和其它专项附加的情况下,月收入越高的人群配置税优产品,每年能节税的金额就越高。

实在不知道自己在什么税率区间的话,可以自己上个税app进行查看,路径如下:

4、交多少,能拿回多少?

因为中荷岁岁享本质是款储蓄险,所以除了能抵税外,我们投进去税优产品里面的资金也以年维度进行复利增值。

以30岁税率在20%的男性为例,按照每年最高的2400元金额投入,分10年缴费,这款产品回报率如下:

每年交2400元,能抵480元的税,那么实际上我们只交了2400-480=1920元,就享受到了每年2400元的保单收益。

比如持有第10年,累计缴费24000元,但因为抵了4800的税,实际上只交19200元,此时如果退保一共能拿回24463元,血赚5263元,稍微拉一下IRR来看,这张保单的持有回报率简直高的惊人。

唯一需要注意的是,持有保单第10年之后几年回报率是更高的,从第14年开始会逐渐降低,而且第10年后就不能抵税了,如果想用来打理资金,可以考虑在这个时间区域一次性将钱取出,让性价比最大化。

5、税率多少的人群建议买?

不同收入群体的税率区间不同,每年能抵税的金额不同,也会导致买这款产品最终所获得的的回报不同。

税率越高的人买这款产品,持有保单收益就越高的。

比如20%税率的人,持有10年的收益是4.36%复利;

而如果是45%税率的高收入群体,那持有10年收益则高达10.97%复利。

相反,如果是不用交税和税率在3%的朋友,那就不建议买这款产品了。

因为在不考虑抵税,或者是抵税较少的情况下,这款产品持有收益率非常低,市面上有很多产品的利率都能超过他。

如果对这款产品感兴趣,想了解自己买这款产品后利益的朋友,可以预约顾问咨询一下。

6、具体抵税操作流程是?

前面也有提到,买完任意一款税优产品后,我们的保单右上角会有专属的“税优识别码”,后续只需要在填写个税申报的时候进行提交即可,具体流程也很方便,参照下面流程走即可:

上面几个问题是大家在税优产品这块比较关心的,如果是上面没有提及到的,比较个性化的问题,那也可以预约顾问进行咨询:

最后再提醒2点:

1、今年买抵的是今年的税,等于是明年申报的时候可以抵,但如果等到明年再买的话,先不说产品还有没有,到时候抵的可就是2026年的税了,所以这种特定产品肯定是越早买越早受益,反正2400元/年也不贵。

2、保司也针对这款产品给了限时福利,即日起截止到5月31日24时投保岁岁享的人,满足条件(年交2400元,至少5年交以上),能免费拿到一份价值400元的体检套餐,这种约等于白拿的福利挺好,如果自己用不到也可以送给身边的亲人。

为了帮你节税,中荷人寿拼了