今天看两个点,一个是经济利润,一个主权评级。

一、利润

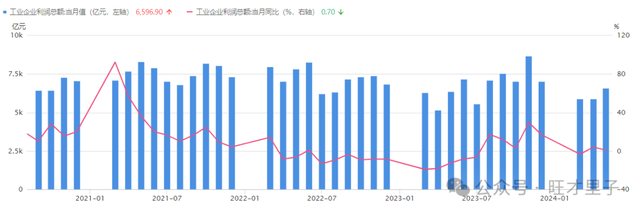

5月规模以上工业企业利润年率-单月(%)前值4%,公布0.7%。

从利润增速看,4月难得的逆风飞扬(结束单边下跌),只是昙花一现,未来不确定性仍然而高。

从利润总额看,5月值为6596亿,环比4月提升了705亿。

但如果往前追溯,每年的5月都要比4月好(且5月还有个小长假在)。

2019年环比提升500亿,2020年环比提升1042亿,2021年环比提升613亿,2022年环比提升801亿,2023年环比提升1197亿。

由此可见,今年5月利润的季节性提升,属于“既当然,又偏弱”。

从每百元营收成本来看,5月占比高达85.37%,创近年新高。

与之相对应的营收利润率是5.19%,在低位徘徊。

还有资产负债率,与应收账款回收期都处于近年高位。

以上解读与有关方面的蒸蒸向上不同,原因是“当月”与“累计”的角度不同。

当月能展示“真实”,累计能平缓“弱势”。

5月利润的弱势增长,其实早有预期,敏感者已在市场中兑现筹码。

之所以,还要拿出来说事,是需要看到当下处于什么样的景况。

这个景况就是“有所复苏,但力度偏弱”,并与下面内容息息相关。

二、主权评级

标普对东方主权评级维持不变,最开心的莫过于财爸,大大称赞了标普评级团队的独立性和专业性。

“这是在前期穆迪、惠誉下调我主权信用评级展望的情况下,标普作出维持稳定的决定。”

一般我们看到的就是上述内容,不会作进一步的展开。

因为我们了解的,正是别人希望我们了解的。

标普维持主权信用“A+”评级、展望“稳定”不变。

“A+”处在什么位置?

偿还债务的能力较强,相较于较高评级等级,其偿债能力较易受外部不利因素影响。

早在2017年,标普将东方评级由AA-下调至A+,至今未有变化。

而近7年来,东方的基本面还是有很大变化的,不说转型啥的,排雷一直在进行中。

另两家评级机构是穆迪与惠誉。

穆迪在2017年,将东方评级由Aa3下调至A1。

惠誉则早在2013年,就将东方评级由AA下调至A+,

至今为止,无论是穆迪还是惠誉都与标普的评级处于同一个阶梯里(3等偏上)。

只不过,穆迪与惠誉的展望为“负面”,而标普的展望是“稳定”。

穆迪与惠誉的最新展望发生在今年一季度,当时,还没有“517新政”,还没有“三箭齐发”(不排除穆迪与惠誉接下来改口的可能)。

所以,这是在被打了两巴掌之后,终于迎来的一次不再挨打。

这种感恩之心,或许有些“斯德哥尔摩”了。

上个季度,标普确认了美国长期主权信用评级为“AA+”(2等偏上),比东方高了一个层级。

2011年,标普首次将美国评级由“AAA”至“AA+”,至今已有13年维持不变。

评级下调的威胁,远大于展望下调。

但在这13年里,纳指上涨了542%,标普500上涨了315%。

近期,穆迪与标普分别确认了印度的评级为“Baa3”与“BBB-”,处于4档偏下。

印度在大选阴影之后(短暂下调),已再创新高。

评级与股市还真是弱相关,主要还是脸子的问题,不是里子的问题。

在标普对政府强关联的企业评级中,BBB的不在少数。

甚至连电力建设集团也只能屈尊4档。

关于评级,看看就好。

不完全忽视,也不放在心上。

以上纯属个人情感展现,聊博一笑。