五矿期货重庆营业部

作者:五矿期货 杨泽元

报告要点

据美国农业部(USDA)5月全球棉花供需预测月报数据显示,预估美国2024/25年度棉花产量预估为348万吨,同比增加85万吨,增幅高达32.47%。对于全球的预估,随着全球种植面积和产量的增加,2024/25年度产量预计增长5%至五年以来的高位。

美国和巴西出口进度偏慢,按照美国农业部(USDA)美国棉花2023/24年度268万吨的出口目标计算,目前美棉出口签约进度达到104.36%,同比减少2.31个百分点,也低于近五年平均水平的107.54%。按照美国农业部(USDA)巴西棉2023/24年度263万吨的出口目标计算,目前巴西出口进度到达81.62%,同比落后5.06个百分点,也低于近五年的平均水平87.31%。

目前我国棉花正处于播种出苗期,国家棉花市场监测系统组织新疆调研数据显示,新疆产区棉花种植面积较上年度持平或略减,部分地区种植面积下滑3%-5%不等,部分地区种植面积持平。另一方面,据新疆产区各棉花加工企业反映,目前棉花长势总体不错,好于去年同期,各地区普遍预期单产增加,单产增加幅度在5%-15%不等。初步预估2024/25年度我国产量预估持平或略减,减产预期较此前有所弱化。

美棉上周种植端数据较为利空,且出口签约进度仍然缓慢,使得上周美棉价格下跌,覆盖前一周的涨幅。国内方面,供应端进口量同比大增,下半年可能发放滑准税配额,进口量可能继续增加。另一方面国内新棉种植情况良好。需求端目前正处于淡季,且纺纱利润持续不佳,下游需求疲软,去库速度放缓。从供需角度来看棉价仍偏利空,但受国内强商品周期影响走势或有所反复,策略上建议逢反弹加空。

美棉播种进展顺利,丰产预期强化

目前美国棉花正处于播种出苗期,全美各地区零星降雨不断,整体墒情良好。据美国农业部(USDA)统计,截至5月31日全美棉花产区无干旱比例为66%,较去年同期领先10个百分点,较近五年均值领先8个百分点。新棉播种工作在良好的天气、土壤条件下持续推进,整体播种进度处于近年领先水平。据美国农业部(USDA)统计,截至5月26日全美棉花播种进度59%,较去年同期领先3个百分点,较近五年均值领先2个百分点。其中主产棉区得州播种进度50%,较去年同期领先4个百分点,较近五年平均进度领先1个百分点。另一方面截至5月26日美国棉花优良率为60%,较去年同期领先12个百分点,较近五年均值领先12个百分点,上一次达到这么高的优良率还是在2021年和2017年,按照这个优良率美国2024/25年度棉花将会丰产,数据较为利空。

据今年3月美国农业部(USDA)发布的种植意向报告数据显示,2024/25年度美国棉花意向种植面积为10.673百万英亩,同比增长4.3%。另一方面,据美国农业部(USDA)5月全球棉花供需预测月报数据显示,2024/25年度美棉弃耕率初次预估为14.43%,较上年度下降16.55个百分点。由于种植面积略有增加,且弃耕率不足2023/24年度的一半,预估美国2024/25年度棉花产量预估为348万吨,同比增加85万吨,增幅高达32.47%。对于全球的预估,随着全球种植面积和产量的增加,2024/25年度产量预计增长5%。巴西、美国和土耳其的增产幅度超过了中国和印度的减产。预计全球供应量增加将推高使用量和贸易量至五年来的高位。

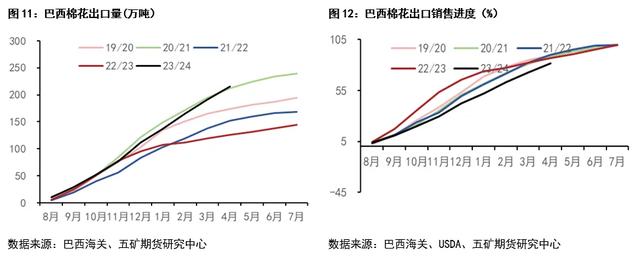

美国和巴西出口进度偏慢

就目前而言,美棉出口签约进度偏慢。据美国农业部(USDA)最新数据显示,截至5月16日,美棉2023/24年度累计出口签约量为279.5万吨,较去年同期减少16.9万吨,较近五年均值减少55.9万吨。其中累计装船量为204.8万吨,较去年同期减少8.7万吨,较近五年均值减少33.4万吨。按照USDA美国棉花2023/24年度268万吨的出口目标计算,目前美棉出口签约进度达到104.36%,同比减少2.31个百分点,也低于近五年平均水平的107.54%。美棉下一年度(2024/25年度)累计出口签约量为37.5万吨,较去年同期增加0.9万吨,较近五年均值减少12.7万吨;按照USDA美棉2024/25年度283万吨的出口目标计算,目前美棉下年度出口签约进度达到13.25%,同比减少0.41个百分点,略低于近五年平均水平的16.77%。

巴西方面,据巴西海关数据显示,截至4月底巴西2023/24年度累计出口215万吨,较去年同期增加89万吨,较近五年均值增加39万吨。虽然巴西出口量同比大增,但2023/24年度巴西棉花同比增产62万吨至317万吨,增幅达到124%,按照美国农业部(USDA)巴西棉2023/24年度263万吨的出口目标计算,目前巴西出口进度到达81.62%,同比落后5.06个百分点,也低于近五年的平均水平87.31%。

新疆减产预期弱化

2023/24我国棉花采摘生产结束,据中国棉花协会数据显示,我国2023/24年度棉花产量587万吨,同比减产75万吨。目前我国棉花正处于播种出苗期,国家棉花市场监测系统组织新疆调研数据显示,新疆产区棉花种植面积较上年度持平或略减,部分地区种植面积下滑3%-5%不等,部分地区种植面积持平。另一方面,据新疆产区各棉花加工企业反映,目前棉花长势总体不错,好于去年同期,各地区普遍预期单产增加,单产增加幅度在5%-15%不等。初步预估2024/25年度我国产量持平或略减,减产预期较此前有所弱化。据美国农业部(USDA)5月全球棉花供需预测月报数据显示,2024/25年度中国产量预估为588万吨,同比减产11万吨,减幅2%。据中国棉花信息网最新预估2024/25年度中国产量为583万吨,同比减产18万吨,减幅3%。

国内消费疲软,销售进度同比偏慢

今年国内终端市场消费尚可,但出口市场回落,3-4月国内服装鞋帽针纺织品零售额和去年同比相比接近,据国家统计局数据显示今年3-4月服装鞋帽针纺织品零售额为2230亿元,略高于去年同期的2216亿元。出口方面,1-4月服装及附件出口额较去年同期有所下滑,据国家统计局数据显示今年1-4月服装附件出口额为455亿美元,同比减少25亿美元,减幅5.23%。

本年度以来纺纱利润持续不佳,“金三银四”传统旺季不旺,下游消费疲软,与去年同期相比下游产业链开机率明显下滑。据MYSTEEL数据显示,截止5月24日纺纱厂开机率为79.%。另一方面今年我国进口棉数量大幅增加和国产棉竞争市场,两者共同导致今年国产棉花销售进度同比明显放缓。据国家棉花市场监测系统统计数据显示,截止5月24日全国棉花累计销售进度为76.2%,同比下滑13.8个百分点。

免责声明:本报告信息均来源于公开资料或实地调研,我公司及研究人员对信息的准确性和完整性不作任何保证,本报告中的信息、观点均反映报告初次公开发布时的判断,可能会随时调整;报告中的信息及观点不构成投资要约或买卖建议,投资者据此作出的投资决策及结果与本公司和作者无关。投资有风险,入市需谨慎。