还是一位朋友让看的上市公司,他让看首钢和河钢,今天就先看首钢吧。北京首钢股份有限公司(股票简称:首钢股份)于1999年12月在深圳证券交易所上市,是世界五百强首钢集团所属的上市公司。

首钢股份拥有迁安钢铁,控股京唐钢铁、首钢冷轧薄板公司、智新迁安电磁材料公司等钢铁实体单位,具有焦化、炼铁、炼钢、轧钢、热处理等完整的生产工艺流程,拥有国际一流装备和工艺水平,具有品种齐全、规格配套的冷热系全覆盖板材产品序列,为客户提供电工钢、汽车板、镀锡板、管线钢、家电板等优质产品和先期介入等增值服务。

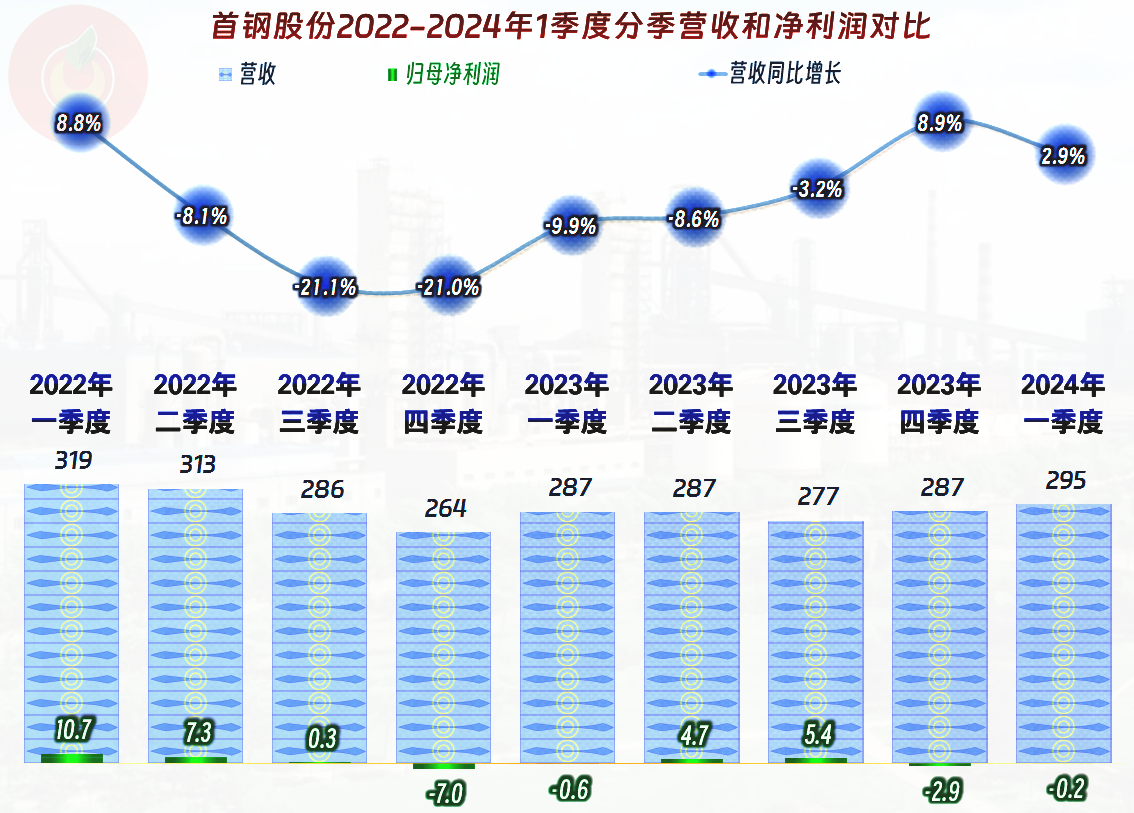

2023年,首钢股份的营收同比下跌了3.7%,和很多同行2022年下跌较大,2023年微跌的情况差不多。

除“金属软磁材料”之外的产品都在下跌,其主要产品是热轧和冷轧钢材的结构没有明显的变化。分地区的我们就不看了,只说一下其出口业务方面增长7.5%,占比提升至7.3%,现在看来,还是不太重要。

净利润下跌至6.6亿元的水平,已经是最近七年中表现最差的了。

从分季度的情况看,在2022年下半年的两个季度跌至谷底后,2023年的跌幅开始收窄,最近两个季度的营收已经恢复为增长状态了。但是,最近两个季度却并没有实现盈利,反而是亏损了。

亏损的原因主要是最近两个季度的毛利率极低,分别为1.7%和3%,这样的毛利率水平,还不出现亏损,几乎不可能。不过2024年一季度的主营业务亏损只有0.2个百分点,按其体量来看,实际上就算是处在保本点上。最近九个季度中,除了最近两个季度之外,只有2022年四季度出现过主营业务亏损,当时也是因为毛利率太低。

2023年的毛利率仍然在下滑,而且已经跌至最近八年来最低的4.7%,前面我们已经看到,2024年一季度更是低至3%,钢铁行业的低迷,可见一斑。最近两年的销售净利率与毛利率的距离有所缩小,不缩小不行了,还按以前的距离,就得亏损了。原因我们后面要看到,主要就是通过尽量降低期间费用来应对行业下行的。

所有产品的毛利率都在下跌,导致2023年平均毛利率不高的主要因素是前两大产品,也就是热轧和冷轧钢材的毛利率不高,而且还在微跌;但是,导致毛利率下跌幅度较大的原因却是,另外三项2022年毛利率还不错的产品,2023年也出现了大幅下跌,特别是钢坯产品,几乎跌为零了。出口产品的毛利率为6.2%,略高于平均毛利率,但优势并不明显。

最近两年的期间费用大幅下降,差不多每年节省5亿元左右,主要是通过压缩财务费用和研发费用来实现的。2023年营收下跌幅度较小,期间费用下跌幅度更高,占营收比已经下降至历史上最低的3%了。这样就抵消掉了毛利率下跌的部分影响,主营业务的盈利空间下降才0.8个百分点。但是,别小看这0.8个百分点,因为其主营业务盈利空间已经只有1.1个百分点了。

其他收益方面,2023年有2.3亿元的净损失,同比大幅降低了。虽然“资产减值损失”(都是存货跌价损失)有所扩大,但其政府补助和增值税进项加计抵减增长明显,净损失就减少了。

首钢股份的现金流量表现不错,每年“经营活动的净现金流”金额较大,最近两年有所下降,但仍然是远高于净利润的,2024年一季度的表现相对差一些,这还需要后续观察。

现金流量表现较好的主要原因是折旧和摊销等回收资金的影响,也有财务费用和其他因素的影响。而最近两年供应链上都是在降低“经营活动的净现金流”,但对首钢股份的现金流量影响不是太大。

从2022年末开始,首钢股份就开始缩表(总资产下降),原因与前面看到的折旧和摊销金额较大有关。再加上这两年的固定资产投资规模也在下降,应付类业务款项也在下降,缩表就很难避免了。

在缩表的情况下,还可以提升长短期偿债能力,这样的结果看起来还是不错的,但是,首钢股份的短期偿债能力可算不上好,甚至是比较严峻的。

首钢股份的资产结构比较重,最近几年折旧金额较大,经营性长期资产的规模开始下降。但是,年末仍然有53亿元的在建工程,这是哪些项目呢?

主要是“首钢迁钢-技改工程”和“首钢智新高端热处理工程”等项目,这些项目建成后会不会再增加产能呢?考虑到其折旧和摊销的规模较大,似乎在账面上仍然是要降低固定资产的,但生产或加工能力却极有可能是提升的。

存货的规模和占比都不算太夸张,但仍然是首钢股份最大的流动资产项目,另外就是应收类的业务款项和货币资金等。流动负债中最大的两项是应付类业务款项和短期借款,都在250亿元左右的规模,这当然比较高了,刚性和柔性的偿债压力都极大。

其他流动负债是什么内容呢?从其年报看,其中的“短期应付债券”和“应付京票”等似乎也是有息负债。对首钢股份来说,偿债的压力当然很大,如果不是身份特殊,应该已经接近债务极限了。

有息负债持续下降,在前面看其财务费用的表现中已经有所察觉,但2023年末仍然超过400亿元,这显然不能算低。如果考虑到现在的盈利能力,就更不能算低了。

供应链上的免费融资空间在2020年达到333亿元的峰值后,连续下降三年,累计下降了91亿元;预收货款等基本稳定,也无法提供太多的资金来源。从2024年一季度末的情况看,似乎短期内不会再明显下降了,是找到了平衡点,还是资金紧张要控制一下付款节奏呢?朋友们自己去猜吧。

从分配情况看,最大的支出项是用于职工方面的支出,最近三年稳定在45亿元左右,连续两年都略有下降;然后就是税收,最近两年在27亿元左右,算是比较稳定的;股东的收益排在最后,最近五年中都是最低的那一个分配去向。

首钢股份的情况不太好,盈利能力下降,特别是2024年一季度的表现比较差,而有息负债和供应链欠款都太高。再加上其资产结构很重,可用于偿债的流动资产有限,如果市场继续下行,甚至在低位稳定较长时间,他们可能就需要外力帮助才能脱困。会有外力帮助吗?当然有,上面的分配去向关系展示的目的就在说明此点。

声明:以上为个人分析,不构成对任何人的投资建议!

停业吧