今天发的仍然是一位朋友让看的上市公司,国轩高科股份有限公司(股票简称:国轩高科)成立于2006年5月,2015年5月借壳东源电器在深交所主板上市,主要经营电池业务。

国轩高科拥有新能源汽车动力锂电池、储能、输配电设备等业务板块,建有独立成熟的研发、采购、生产和销售体系。国轩高科在合肥、上海、美国硅谷、美国克利夫兰、德国哥廷根、日本筑波、印度浦那和新加坡南洋理工大学等地建立了全球八大研发中心;在合肥、南京、南通、青岛、唐山、柳州、桐城、宜春、滁州和金寨等地成立了十四大电池生产基地,并在德国、印度、越南、泰国、美国和斯洛伐克等国布局海外生产基地。

2023年国轩高科的营收同比增长了37.1%,迈过了300亿元的规模。在这样高的规模下,还能维持如此高的增长,现在也只有动力电池等少数几个行业才能有这样的增长奇迹了。

2023年,“动力电池系统”的增长相对慢一些,“储能电池系统”同比倍增,占比也达到两成以上。这样的产品结构变化当然是有利的,能在相当程度上避免对“动力电池系统”业务的过度依赖。

境内市场的增长相对较慢,海外市场有倍增不止的增长。只用了两年时间,境外市场的占比就从5.1%增长至20.3%,虽然还谈不上完成了国际化,但这样通过差异化的市场来实现增长,还是做得不错的。

2023年的净利润增长了2倍多,虽然是近几年最高的。但我们还是看到,竟然还比2016年时要低,要知道当年的营收不到50亿,只有2023年的六分之一不到。

毛利率以两年为一个台阶地下跌,2023年的毛利率比2016年正好跌去了30个百分点,差不多六成多都跌没了,只剩下四成不到的水平。毛利率的下跌,正是前面看到的营收增长了六倍多,净利润还不如2016年的主要原因。

从2019年以来,国轩高科的销售净利率和净资产收益率都相当低。如果后续能取得辉煌的业绩,这就是其公司成长的代价;如果后续一直不行,甚至亏损,那自己就成为了行业成长的“代价”。

“动力电池系统”的毛利率,2023年仍然在下跌,这是其全年平均毛利率下跌的主要影响因素;“储能电池系统”的毛利率实现了同比增长,结合着其营收也增长较快,这是其2023年平均毛利率下跌幅度比主产品的下跌温和的影响因素。

海外市场的毛利率基本稳定,而境内市场的毛利率却继续下跌,原本差异不大的毛利率水平,2023年扩大至3.3个百分点。海外市场的倍增和较高毛利率,对平均毛利率提升的贡献有0.4个百分点,最近两年扩大海外市场的努力,还是多少有些效果的。

2019和2020年的主营业务盈利空间还有两个多百分点,2021年主营业务出现亏损,2022年和2023年的主营业务盈利空间不到0.5个百分点,几乎就在靠着保本点经营了。

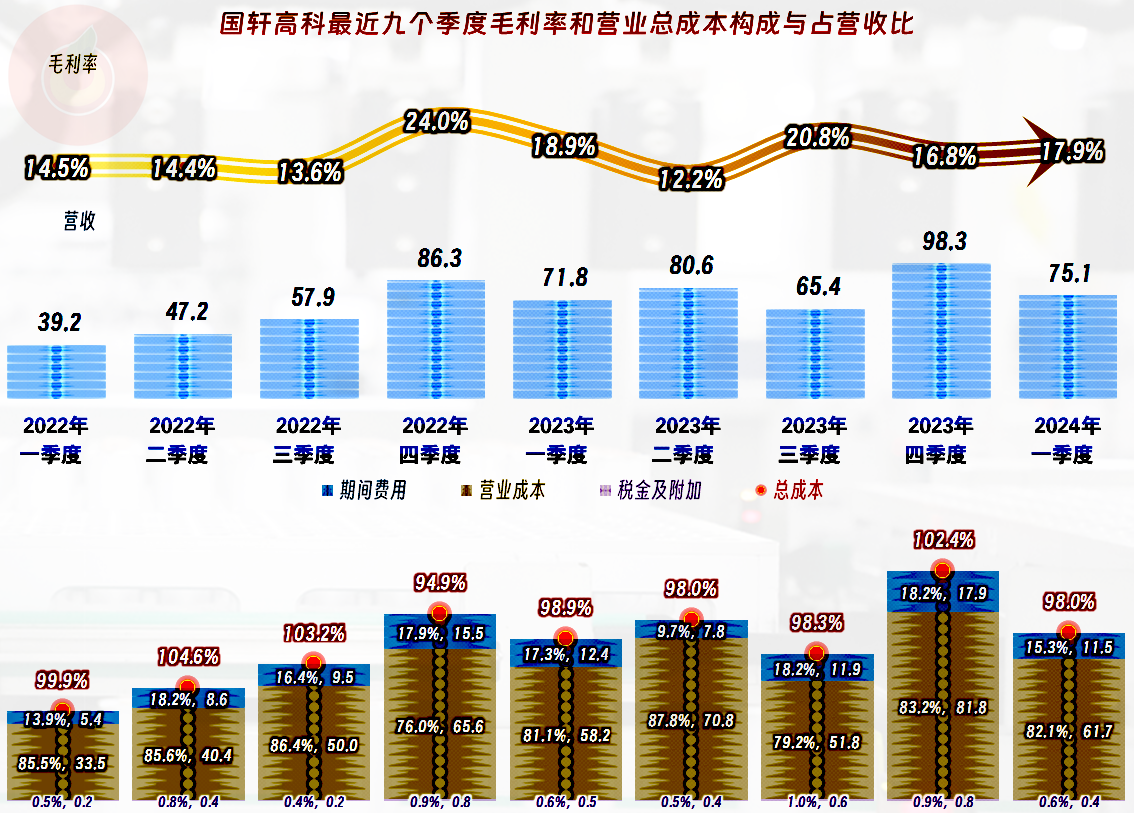

营收的增长,虽然也带来了期间费用占营收比的持续下降,但毛利率的下降也很快,而期间费用增长也比较快,规模效应的作用在最近两年的表现并不明显。

2023年,财务费用、“税金及附加”和销售费用高于营收同比增长幅度,管理费用和销售费用慢于营收同比增长幅度。再加上营业成本的变化,2023年能有0.2个百分点的主营业务盈利空间提升,就已经不容易了。

主营业务方面的盈利能力提升不行,其他业务方面还不错。2023年净收益同比增长了7亿元,8.6亿元的收益水平,贡献了当年大部分的净利润。主要是因为政府补助,特别是“增值税加计扣除”带来的收益增长,这方面就多收益了3.5亿元。

另外就是“资产减值损失”和“信用减值损失”分别都比2022年减少了1亿多。“资产减值损失”的项目较多,主要的构成和影响因素是“存货跌价损失”;“信用减值损失”的构成项目也不少,主要的构成和影响因素是“应收账款坏账损失”。

每个季度的营收都在同比增长之中,这种螺旋式的增长不知道何时开始的,但最近九个季度全都如此。只是,2023年下半年以来,特别是2024年一季度的营收同比增长幅度明显低于前面的季度,有点增长不动的感觉了。

净利润的表现方面,除了2023年四季度的表现异常突出之外,其他季度的表现虽然波动不小,但金额都不高。最近两个季度的表现还受到了集中确认其他收益的影响,我们必须看一看主营业务方面的情况。

主营业务方面就不是太好看了,2022年有两个季度是亏损的,2023年四季度也是亏损的。不过,2024年一季度的表现虽然没有明显地好很多,但比前两个一季度和2023年全年都要好一些。听说,动力电池行业现在也面临很多问题,就不知道国轩高科二季度的表现如何了。

国轩高科从2020年起“经营活动的净现金流”才开始净流入,每年的净流入金额虽然还不错,但对其最近三年的巨额固定资产类投资来说,就只能算是杯水车薪了。最近三年的净融资额合计高达423亿元,这样的大手笔,也只能是动力电池和光伏行业才有可能了,有没有产能过剩之类的风险呢?现在看来还不好说。

经营性长期资产三年增长了三倍多,这当然是国轩高科营收增长的产能基础,现在看来效果还不错。如果考虑到2023年末还有158.2亿元的在建工程,似乎未来增长的产能基础也还是足够的,只要市场方面能接受,就问题不大。

在建的项目很多,单列的项目中,期末余额超过10亿元的项目就有五个,其中一个还是当年开工的美国项目。2023年完工的项目也有好几个,而当年转入固定资产的金额超过百亿元。2024年一季度末,在建工程的规模还在增长,建设为主,生产次之的节奏,不知道还要维持多久。

虽然折旧和摊销回收资金的金额也在增长,但和投入相比,还是只能当个零头。这些年应收款一直在增加资金占用,存货大部分年份也在增加资金占用,这就是2019年及以前年度“经营活动的净现金流”净流出的主要原因。最近三年通过增加供应链上的资金占用,而“扭转”这一不利形势,但似乎操作得猛了一些。

持续向供应链发力,似乎已经快到极限了,简单计算,国轩高科的供应链账期起码是半年以上。随着经济环境的变化,供应商们愿意接受这样的条件吗?

当然不能全靠供应商,还得向金融机构“取金”才行。最近两年,有息负债累计增长了两倍多,这样的增长幅度当然不能算慢,哪怕主要的构成是长期借款,但这仍然取决于建成项目的后续效益情况。

从现有的情况看,国轩高科的长短期偿债能力都还不错,但还是处于偏好冒险和风险的发展模式。如果行业持续保持着前几年的增长节奏,甚至慢一点,国轩高科也是可以应对的。如果掉头向下,其170多亿元规模的在建项目和未来的大量产能,就会成为相当大的麻烦。

正在经营的行业,正好迎来了风口,国轩高科没有犹豫,也没有耽误,铆足了劲加油地干了起来,只用了几年时间,总资产近千亿,营收规模超300亿,都取得了跨越式的进步。但是,全行业都和他一样,大家都不想错过机会,其他行业的企业也在大量涌入动力电池行业,后续的竞争环境会有很大的变化,国轩高科做好准备了吗?他们可能至少还需要三五年的时间,先把项目建设完再说。

声明:以上为个人分析,不构成对任何人的投资建议!