本文旨在探究:日本房地产业在经历行业贝塔红利大爆发后泡沫的快速积累与破裂、再到基本面的均值修复与回归的过程中,头部房企借助了哪些政策制度、做出了哪些自身努力实现抗风险、率先走出危机?锦上添花采取哪些市值管理措施驱动股价跑出长周期相对收益?这对房地产市场的企业、投资者等参与方从政策底往基本面底切换时的决策制定,具备较强参考意义。

摘要

相关制度特点是头部房企在行业逆风下开源节流和业务转型的基础。日本不动产交易较为市场化,泡沫破裂后地价房价同步大幅下降带来自住需求的回归,土地买卖、住宅新开工、住宅交易量仅深跌1-2年后于1992-94年快速回升,此外当时基本不存在商品房预售现象。这使以信用借款为主的头部房企得以在行业冷风中有效“开源”(快速出售土地、在建和已建成房屋等各类资产)“节流”(预售占比很小的背景下可暂停施工,土地和在建房屋在出售给有自建需求的私人部门后转而为其提供代建服务)和削减债务,但资产价格的持续下跌使其杠杆率不降反升。日本在90年代后期开始发展以J-REIT为代表的不动产证券化,推出早期为企业盘活资产和降杠杆的重要手段,发展至今则成为头部房企业务转型和撬动资产管理规模的核心工具。

资源禀赋和及时变革助力三大龙头房企在周期波动中领衔同业发展。三井、三菱、住友何以穿越周期?1)资源禀赋雄厚是抵抗周期风险的重要支撑。这主要体现为财团背景下继承核心土地资源、进入住宅开发领域前已积累优质持有型物业(三菱最为突出),以信用借款为主、行业爆发危机时得以快速处置资产并能继续获取稳定融资等。2)经营思路领先是实现可持续发展的关键所在。泡沫经济期间相较其余房企更为克制,并未通过土地担保循环融资大幅加杠杆。泡沫破裂后更早地制定新的发展计划,业务端强化持有业务、持续耕耘核心资产,注重发展代建、中介、管理等轻资产业务,借力J-REIT等工具打通资本循环、扩大AUM等;财务端聚焦降负债降杠杆,主动修复报表的操作包括资产处置、债转股、配股、资产重估储备增厚权益等。

经营端进退有度、配以市值管理举措驱动股价跑出长周期相对收益。三井、三菱、住友常用市值管理举措包括:1)价值创造为市值管理基本盘,制定清晰的中/长期发展规划,形成收入利润增速及距结构、杠杆率、ROA、ROE等定量目标并在大多数情况下如期达成。2)熊市时坚持固定每股股利(尽管公司处于业绩亏损或下行期)维稳投资人情绪、巩固投资人基础;市场盘整期或股价即将形成向上拐点时回购以进一步提振信心、增强股东回报。3)牛市时选择债转股、配股等增厚权益的同时稳定股价,业绩上行期持续提升每股股利和派息率,多举措配合维稳股价表现。

风险

中国不动产行业制度建设进展不及预期;房地产行业基本面超预期下行。

正文

日本头部房企实现降杠杆和业务转型的制度与环境背景

土地制度和商品房销售制度,使90年代前中期处置存货降负债成为可能

土地价格和住宅价格同步、同幅下降,泡沫破裂后五年跌去前五年涨幅的七至八成。日本约50%的土地为私人部门所有,如果考虑到基础设施建设用地等大多为国有或公有,用于商业化开发的土地中私人部门所有的比例会更高,因此土地交易较为市场化。分析日本土地和住宅的价格走势可发现:1)1991年房地产泡沫破裂后土地和住宅价格几乎是同步同幅下降,泡沫破裂后五年(1991-95年)跌去了泡沫破裂前五年(1986-90年,1986年广场协议后为对抗日元升值压力日本央行年内连续4次下调贴现率、可视作泡沫起点)上涨幅度的七至八成。2)1994年土地和住宅的价格跌幅已收窄至低个位数,东京圈新建公寓成交均价甚至在1996-97年出现上涨势头。但其后1997-98年亚洲金融危机爆发,并进一步引发日本多家银行破产和不良资产问题,再往后日本陷入制造业优势被削弱、“债务-通缩”循环等问题,房价才继续阴跌十余年(这或已经不仅仅是房地产行业自身的问题)。具体数字来看,全国层面土地和住宅价格于2010年前后止跌企稳,东京圈层面则于2003年左右止跌企稳。

房地产市场交易量并非一蹶不振,土地买卖、住宅新开工和销量于1992-93年回升。不管是从土地买卖、住宅新开工还是一二手房销量的角度,都可以观察到1991年出现深跌(土地买卖同比跌约一成、住宅新开工和一二手房销量跌两至四成),但基本从1992-93年开始同比持续回升(东京圈和大阪圈新建公寓成交套数1994-96年甚至为泡沫破裂前1989年的1.5-2倍),直至1997年才再次出现大跌。分析其原因:

► 需求角度:居民住房需求中枢属于长周期变量,并非跟随泡沫破裂骤然消失,跟随泡沫破裂消失的多为投资和投机性需求。因为不存在限购等需求限制性政策,日本核心城市的地价和房价在泡沫积累阶段上涨幅度更大、泡沫破裂后跌幅也远大于非核心城市(6大城市住宅土地价格指数泡沫破裂前五年累计上涨145%对比全国平均48%,6大城市住宅土地价格指数泡沫破裂后五年累计下跌47%对比全国平均13%),而核心城市价格的较大幅调整带来住房支付能力提升,自住型需求得以释放。另外分析住宅新开工的结构可以发现,用于自住的比例从1990年不到30%提升至1996年接近40%、达历史高点,这说明土地价格下降到一定程度后,居民加大了土地购买力度,这也催生了更多代建需求。日本也并未发生二手房市场挤占新房市场份额的情况,泡沫破裂后一二手房价格跌幅相近,90年代新房市场始终占主流地位。

► 供给角度:90年代初泡沫经济崩溃后,城市中心区部分商业用地因需求不振转为住宅用地,城市中心原为大企业所有的稀缺土地转为中高层住宅供给重新进入市场,带动人口重新向城市中心集聚。1993-97年东京圈和大阪圈新建公寓年均供应为泡沫破裂前1989年的1.8倍,整体去化率提升至近九成的高位、与泡沫破裂前相差无几。

► 政策角度:90年代初泡沫破裂后政府出台一系列激活土地买卖和促进房产流通的政策。供给端促进低效和闲置土地的有效利用,放松容积率等建筑规制管制,优化居住条件等;需求端通过住宅金融公库加大住房建设和购买的资金支持力度,减轻住房购买税费等。

没有预售资金挪用和监管“卡脖子”的问题。在二战后日本国内住宅需求爆发时期曾出现过房屋预售的现象,由于当时缺乏有效的监管机制,开发商不规范的预售行为侵害购房者权益的事件时有发生,引起了不少的交易纠纷。为此,日本政府以立法的形式规范商品房销售行为:1)原则上禁止商品房预售这一交易方式,但如果开发商能获得政府部门的许可,并完成“预售房定金保全措施”,可进行商品房预售。2)关于商品房预售中购房资金的支付和监管,规定购房者在与开发商签订商品房预售交易合同时,只需支付10%-20%左右的定金,且开发商应向金融机构申请购房定金的担保或保险。商品房预售交易合同签订后,预购者便可向银行申请贷款,但余款要到商品房竣工交付时才向开发商支付,即银行在开发商交房后才向其放款。

该阶段日本头部房企主要通过处置存货及出售非核心资产实现降负债。1)存货出售和回款较为顺畅,工程款支出压力较小,只是亏损程度的问题。以三井不动产为例观察日本头部房企90年代的存货结构,1996年3月末存货构成大致为已建成待售物业:在建物业:待开发土地=2:1:1,且区域分布上更多地集中在东京圈等三大都市圈。在上述1993-96年日本土地和住房交易量持续回升的背景下,对于以信用借款和债券融资为主的头部房企(泡沫经济期间大型房企和中小型房企的融资结构差异详见第二章,这也是导致中小房企在此阶段难以处置资产降负债的重要原因之一),不论是哪一类存货,都完全可以先暂停工程款支出,选择直接降价出售以回流现金、偿付债务。值得注意的主要有三点,一是上述过程发生在资产价格持续下跌的大背景下,亏损的产生或不可避免,但房企买地的时间点决定了亏损的幅度(泡沫经济时期,大幅加杠杆囤地的是中小房企,头部房企则相对理性),而亏损的幅度进而决定是否能实现降杠杆(综合考虑对权益的侵蚀情况和债务的偿付程度)。三井、三菱、住友三家头部房企1993-1995年总负债和有息负债的规模是在持续下降的,但杠杆率并未显著下降,或反映其存货出售确实产生了较大亏损(详见第三章)。二是头部房企此前权益积累更厚、家底更扎实,或者像下文提到的三菱地所那样可用资产重估收益增厚权益。三是头部房企可将土地和在建物业出售后,再转为向买家提供代建业务,这不仅在行业下行期维持了开发部门的正常运转,以此为契机进行轻资产转型也是更加顺理成章的。2)出售海外资产和非核心资产断臂求生。日本企业在泡沫经济时期利用本国宽松的货币环境大量投资海外资产,90年代美国从“美苏冷战”中获胜、IT和信息化带来经济繁荣,低位接手日本房企在美国的资产,对日本房企来说,虽然产生亏损但还是回收了部分现金流。

图表1:泡沫破裂后房价和地价同步下跌,核心都市圈涨跌更剧烈、泡沫后三年基本跌去泡沫前五年涨幅的六成

资料来源:日本不动产经济研究所,日本国土交通省,国际清算行,Wind,中金公司研究部

配套金融基础设施建设,是90年代后期开启降杠杆和业务转型的关键

不动产金融基础设施的建设与发展:初衷为盘活资产,后成为撬动管理规模的重要工具。1997-98年多家银行破产和不良资产问题集中爆发后,日本政府开始出台一系列政策和法律,旨在通过证券化的方式来处置抵押资产和担保债权,并引入增量资金如中小型机构、国际资金、央行资金等,将“重资产”部分金融化,帮助企业盘活资产和增强流动性。发展初期,制造业及服务业等行业的一般企业和金融机构将长期持有的总部大楼、营业店面、工厂等不动产进行证券化,一方面进行融资带来现金流,另一方面通过资产出售改善财务状况、甚至实现盈利(日本企业持有型资产和固定资产均以成本法计价);即早期的不动产证券化主要以原始权益人为主导、通过证券化架构进行出表从而实现资金募集和资产增值收益。而后随不动产证券化的发展,不动产公司以及机构投资者利用证券化架构进行资产收购的比重增加,不动产证券化的基础资产及架构类型如数登场,形成私募基金、私募REITs、J-REITs、MBS等多个较成熟的金融产品和市场。

► 不动产基金:J-REITs,1)1998年制定《特殊目的公司实现特定资产流动化法》,规定特殊目的公司(SPC)可以进行不动产证券化,以此奠定了不动产证券化的法律基础。2)2000年5月,修正上述法案并更名为《资产流动化法》,简化证券化流程并增设特殊目的信托(SPT)进行不动产证券化。3)2000年11月,修正《投信法》,允许共同基金投资房地产,开拓了包括个人投资者在内的更广泛的投资者范围;《投信法》的修正催生了J-REITs,随后不久东京证券交易所制定了J-REITs上市和退市等相关制度,J-REITs市场于2001年3月正式成立,首批两支J-REITs于2001年9月上市。4)后续采取多项措施改善J-REITs市场的流动性和融资环境,包括:2003年东京证券交易所发布TSE REIT指数,将中小型个人投资者股息税从20%降至10%,MSCI日本指数纳入J-REITs,开放FOF基金对J-REITs的投资;2010年日本央行将J-REITs纳入资产购买类别,后续多次提高购买上限等。截至目前,日本总共有60支不动产J-REITs(另外有5支基础设施J-REITs),合计市值约15万亿日元,为不动产板块市值占比最大的子板块、占比近四成。

除J-REITs外,私募REITs和私募基金在此期间也取得了长足的发展,这使商业地产(本文的商业物业/商业地产泛指建成后持有用于收租的物业,并非单指购物中心等零售业态)从开发、持有到退出等各个环节均有与之适配的金融工具和产品,如不动产公司可使用自身资产负债表或开发型私募基金进行商业地产的获取和建造,运营成熟后可选择直接出售给第三方或注入核心型私募基金或出售给J-REITs公开上市,而不动产公司持有基金一定股权比例的同时可扮演基金管理人和物业管理人的角色。

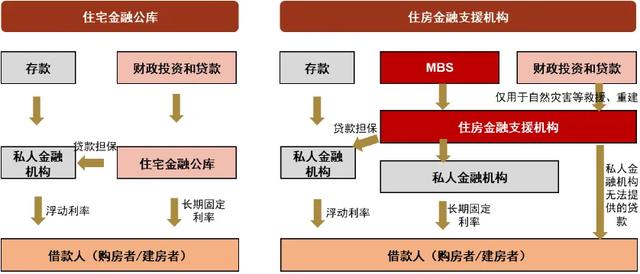

► MBS:日本住宅金融公库成立于1950年,隶属于日本国土交通省,是2007年以前主要的住房金融支持机构。住宅金融公库不吸收存款,贷款资金来源依靠政府财政拨款,主要包括三项业务:1)为居民购房/自建房/租房提供低息贷款,2)为住宅开发商建设提供低息贷款,3)为民间信贷机构提供贷款保险。在利率市场化和财政压力下,住宅金融公库于2007年被废除并改组为住房金融支援机构。住房金融支援机构不再完全依赖政府的财政拨款,而是成为自负盈亏的独立法人,其主要职能是通过证券化的方式为住房抵押贷款金融机构提供资金支持。截至2023年3月末,住房金融支援机构MBS融资余额达15万亿日元,约占住房抵押贷款余额的10%。

约三成的商业地产已被证券化。根据NLI研究所,截至2022年3月末,日本商业地产资产规模达275.6万亿日元,其中投资适格商业地产[1]资产规模达171.7万亿日元,不动产REITs和不动产私募基金资产规模分别为27.0万亿日元(私募REITs约5万亿日元、不动产特定共同事业约1万亿日元,其余为J-REITs)和24.1万亿日元,以此计算投资适格商业地产证券化的比例约30%。从资产类型来看,全部商业地产/投资适格商业地产/已被证券化的商业地产中写字楼资产规模的占比分别为38%/42%/39%,这或与日本企业数量多,且写字楼供应高度集中在东京都(资产规模占比近六成)、尤其是核心地段有关,东京23区写字楼空置率1994年峰值时期也未超过10%,1992年以来的空置率均值仅为4.8%。

图表2:相比住宅用地,日本商业用地更是泡沫破裂的重灾区,这或与外资投资占比更高相关

资料来源:日本国土交通省,中金公司研究部

图表3:日本当前约三成的商业地产已被证券化

资料来源:NLI研究所,中金公司研究部

图表4:J-REITs运行架构

资料来源:东京证券交易所,中金公司研究部

图表5:住宅金融公库和住房金融支援机构的模式对比

资料来源:日本住房金融支援机构,中金公司研究部

日本90年代初泡沫破裂后房企出清情况和集中度现状

哪些房企成功穿越周期?

泡沫破裂后中小房企出清更明显。日本90年代初泡沫破裂后,中小房企范围内发生了更为显著的出清。观察日本房地产业营业收入和经常损益[2]的变化可以发现:1)中小房企营业收入对行业周期的敏感性更高,泡沫经济带来的增幅和泡沫经济崩溃后的跌幅都相较更大,即中小房企在泡沫经济期间进行了更加激进的“加杠杆、扩规模”。2)泡沫经济崩溃带来的经常损失更早在中小房企身上体现,也更为严重,但中小房企脱离经常亏损所用的时间也更短。可看到资本金在10亿日元以上的大型房企在1999年经常损益转正、用了7年时间,但资本金在1000万日元以下的中小房企在1994年经常损益便转正、仅用了3年时间。可能的原因是在1991-1993年之间,中小房企范围内优胜劣汰现象更为明显,业绩恶化的企业直接破产退出,情况较好的企业才能生存下来,因此中小房企整体才能保持在营业收入负增长的同时,经常损益却保持盈余。1991-1993年日本房企破产数量达到高峰也可以佐证这一观点。

成功穿越周期的房企特点总结。我们梳理了日本交易所集团房地产业和建筑业的全部上市公司(不含J-REITs),剔除建筑业中不含房地产相关业务的公司后,共192家[3]。其中市值在5000亿日元(约240亿元)以上的17家,合计市值占比约八成,大体可分为:1)综合类,包括三井不动产、三菱地所、住友不动产等;2)持有运营类,即HULIC;3)开发销售类,包括主要从事一户建、公寓开发的饭田集团控股和Open House;4)服务类,即从事住宅“代建+包租”的大东建托;5)房地产建筑类,大和房屋工业、积水房屋。

图表6:市值在5000亿日元以上的房地产板块上市公司

资料来源:日本交易所集团,公司公告,Wind,中金公司研究部

上述17家公司的成立时间基本在90年代以前,特别是其中的综合类公司,可认为是成功穿越周期的典型代表,也是后续章节的重点研究对象,总结其自身特点如下:

► 存量资源禀赋。积攒的“家底”中有能抵抗周期、产生稳定现金流或流动性较好的资产。如三井不动产、三菱地所在进入住宅开发领域前已积累起一定规模的优质商业物业,在泡沫破裂、资产价格持续下行期间,不仅能持续贡献稳定的现金流,更在较大程度上覆盖了销售业务出现的连年亏损。再比如东急集团从一开始就专注于轨道沿线的土地开发,主要布局区域交通便利、人流汇聚,此外还有轨道交通和生活服务业务带来额外现金流补充。

► 积极谋求转型。三井不动产、住友不动产等综合型房企在泡沫破裂后制定了一系列新的发展计划。业务转型方面,主要表现为重视租赁业务的发展、促进不动产证券化、扩大轻资产业务、挖掘存量房市场;报表修复方面,则进行了一系列资产处置和债务削减操作,遵循“现金为王”(以上两部分的分析详见第三章)。

► 财团内部支持。周期沉浮过后,依旧能稳居行业前列的房企大都属于财团系/综合商社系,我们认为财团能给予的支持主要体现在以下三个方面:

1)土地端:私人土地所有制下低价继承大量优质土地。二战前由家族控制的日本财团是明治维新后政府扶植起来的具有垄断性质的大型控股公司,各财团特别是老牌财团除自身本就占据一定土地资源外,在发展过程中也以较低的成本收购了大量土地。部分财团系房企有相当体量历史继承而来的低成本土地,且供出售物业和持有物业在报表端均按成本法记账,其中持有物业计入固定资产并计提折旧,在泡沫破裂资产价格大幅下跌的背景下,其出售物业造成的损失和资产减值计提幅度自然比高价买入土地或物业的后来者要低很多。最典型的案例就是自战前就在东京都核心地段丸之内继承大量土地资源的三菱地所。

2)资金端:财团内部交叉持股和金融机构的优先支持。财团本质上是由综合商社、主办银行为代表的金融企业、以及众多不同领域分工的制造业企业聚拢而成的“商帮”。泡沫经济阶段,中小企业大多通过土地担保融资持续大幅加杠杆(购买土地的资金基本通过银行体系的房地产抵押贷款获得),而财团系房企则以无抵押借款和公司债券为主(90年代初公司债券仅约占房企债务余额的2%,且近七成集中在三井不动产、住友不动产、三菱地所三家企业)。泡沫破裂后,1)对于中小房企,大部分资产均抵押给银行,银行体系并未选择及时处置这些抵押物和担保品,而是寄希望于资产价格的回升带动中小房企偿债能力的提升,然而资产价格却持续下跌;直至90年代末泡沫破裂演绎后期银行业发生系统性危机,政府开始动用财政资金向银行体系注资和开设房地产证券化处置抵押物和担保品。2)对于财团系房企,一方面其亏损可由财团内部各企业交叉持股的方式分担(90年代财团内部交叉持股比例20-25%、财团内部银行贷款比例40-50%),另一方面财团内部银行也会继续为其提供充足的资金,因此财团系房企在融资端仍相对稳定,且在国内低利率环境下逐步用低息境内债替换存量高息境外债,同时得以及时出售资产换取现金,主动削减债务。

3)客户端:财团内部企业和员工构成租、用户生态圈。

各赛道集中度现状如何?

日本头部房企的业务高度集中在东京、大阪、名古屋三大核心都市圈[4],行业集中度的提升可理解为优质资产集中度的提升。在整体资产价格持续下跌的环境下,核心都市圈的不动产才更具备开发投资和持续经营价值。头部企业提升集中度的方式,在重资产端,开发和持有业务主要是通过持续收购核心地段的土地(土地私有制和永久产权)或公司间的合并与收购;在轻资产端,主要借助J-REITs等不动产基金,向外输出管理能力,不断撬动更大的在管资产规模。

► 住宅开发:1)公寓销售市场。目前全国范围来看,企业角度Top10房企合计市占率在40%左右,Top5基本被野村不动产、Open House、三井不动产、住友不动产和三菱地所所包揽;区域角度东京圈和大阪圈合计占65%及以上的市场份额。核心都市圈来看,东京圈和大阪圈Top5房企合计市占率均接近40%,高集中度特征更为明显。2)一户建销售市场。龙头饭田集团控股在东京圈、爱知县等核心城市的市占率可达30%以上。

► 商业地产:据NLI研究所调查统计,当前日本商业地产[5]资产价值约275万亿日元(约13万亿元),写字楼/租赁住宅/零售物业/物流地产/其他占比为38%/26%/23%/10%/3%。从龙头企业市占率来看,三井不动产截至2023年3月末表内持有型物业账面价值(成本法)为3.4万亿日元、公允价值为6.7万亿日元,不动产基金管理资产规模为4.65万亿日元(成本法)、评估价值为5.55万亿日元,以此推算整体市占率为4.4%。我们估计三井不动产总资产管理规模(即表内自持+基金管理)业态占比为写字楼/零售物业/租赁住宅/物流地产/其他为54%/19%/14%/9%/4%,以此推算写字楼市占率为6.4%。另外考虑到三井不动产80-90%的写字楼都位于东京圈,东京圈整体写字楼资产价值约59.3万亿元,我们推算三井不动产在管写字楼在东京圈市占率约达10%。

► 服务类业务。主要指代建、商管、物管、经纪等业务(其中商管在商业地产部分已作讨论)。从业务主体的角度,综合类和建筑类公司一般会下设住宅代建、住宅物管、经纪咨询等业务部门,目前单独分拆上市的情况较少。1)住宅代建:近年来Top7代建商合约套数占日本全国新开工套数的15-20%。2)住宅物管:截至2023年3月末,公寓物业管理户数Top20共计在管419万户(纯住宅物管,不含租赁管理),约占存量公寓户数的10-15%。3)中介业务:FY2022中介业务交易额Top10交易量共计约15万件,占据全国中介市场近一半的市场份额。

头部房企成功案例-三井不动产、三菱地所、住友不动产

三井不动产

业务演化与经济、制度的发展阶段相适应

业务模式呈现“租赁→销售+租赁→销售+租赁+管理”三阶段演变化。三井不动产1941年成立,1949年在东京证券交易所上市,是日本战后四大财团之首三井财团旗下房地产业务平台。三井不动产成立之初主要从事核心区域写字楼租赁业务。1960年在日本战后经济和城镇化快速发展的背景下进军住宅开发市场,1975年销售业务(此时以面向个人销售住宅物业为主)收入占比提升至65%。90年代初日本房地产泡沫破裂后,三井不动产销售业务收入大幅下降、利润由正转负并在FY1996-1999出现连续亏损,期间主要依靠租赁业务弥补大部分亏损(如FY1996销售业务营业亏损781亿日元,租赁业务营业利润586亿日元,覆盖率达75%)。2000年起,三井不动产先后制定多个中期/长期发展计划,开启业务的全面转型,主要方向有[6]:1)继续注重租赁业务的发展,持续优化持有型物业资产组合;2)销售业务结构转变,面向个人住宅销售占比下降的同时,大力发展面向投资者的商业物业销售(即将开发好的商业物业出售给旗下管理的以J-REITs为主的各类基金,本质上依靠不动产证券化的发展实现退出收益,但三井不动产仍将这部分收入利润划分至销售业务项下,本文保留该分类口径);3)借助J-REITs等不动产基金实现资产管理规模的扩张,获取租金分成、资产管理费等;4)充分挖掘物管、代建、经纪、咨询等轻资产业务机会。

三井不动产在FY2022财报中提出“销售利润:租赁利润:管理利润=4:4:2”的发展愿景,其利润来源仍以重资产为主,表内持有型物业占总AUM一半以上(按公允价值[7])。三井不动产尚未完全演化为资产管理公司(但已具备资产管理公司的素质和能力,未来是否完成演化待商榷),整体业务模式仍是“轻重相宜”(类似于开发业务私有化之前的凯德),我们认为这是有较强合理性的。住宅开发业务本就具备重资本、高利润属性(行业上行、房价单边上涨的情况下),如遇下行期规模骤减,要想实现平稳过渡,需要先转向可承载相当量级资本、且能实现可观利润回报的业务,较好的选择便是租赁业务、以及资本循环打通后的商业物业开发业务。

图表7:成立至今的业务演化图谱

注:1)管理业务包括物业管理(住宅物业、商业物业)、住宅和停车场租赁管理、中介业务、资产管理业务;2)写字楼和零售物业的包租计入租赁业务中;3)营业利润构成不考虑分部间抵消。资料来源:公司公告,中金公司研究部

图表8:2024年3月末资产及构成

注:表内持有型物业按成本法的账面价值为3.59万亿日元,不动产基金管理规模按账面价值为4.72万亿日元资料来源:公司公告,中金公司研究部

财务特征演变与业务演化阶段相适应

报表修复过程:泡沫破裂后通过资产处置、债转股、配股三阶段降杠杆。1)三井不动产在2000年5月提出中期管理计划(FY2000-2002),将“有息负债小于1.45万亿日元、债务股本比(有息负债/归母权益)低于3.2”设为关键目标之一。FY2000-2002,三井不动产进行了资产重组,包括出售大量非核心资产、收购核心资产股份、业务体系的重新划分等。比如2000年出售其运营近半个世纪的Oriental Land股权(东京迪士尼运营方),回笼304亿日元资金,出售时的每股价格仅为IPO时的60%;2001年借助J-REITs的推出出售资产实现退出收益。并在FY2000扭亏为盈、留存收益持续增加,中期管理计划设定的目标顺利达成,FY2002末资产负债率降至78%。2)2003年5月提出长期管理计划(FY2003-2008),继续为有息负债和债务股本比例制定量化目标,即“有息负债低于9900亿日元,债务股本比例降至1.2”。为了促进上述目标的达成,三井不动产在FY2005进行债转股,将800亿日元可转债转为普通股,FY2006末资产负债率降至71%。3)2012年安倍经济学出台,在整体积极环境的鼓舞下,三井不动产在FY2014配股、增厚权益约3300亿日元,FY2015末资产负债率进一步下降至63%,至今维持在约66%的水平。

财务特征演变:由“高杠杆、快周转”向“中杠杆、中周转”切换,盈利能力增强且更加稳健。三井不动产1960年进入住宅开发市场后,战后住房需求的迅速释放驱动销售业务快速扩张,与之同步发生的是杠杆率的持续攀升:FY1975末资产负债率升至86%,且直到FY2001末才首次降至80%以下。90年代初泡沫破裂后,随销售业务萎缩、租赁业务占比提升(报表端体现为存货占比下降,固定资产占比上升(固定资产主要是以成本法计价的持有型物业),三井不动产资金流转放慢,利用高杠杆进行大幅扩张的模式难以为继。因此在业务转型的过程中,资产负债率和资产周转率都有所下降,但盈利能力趋于提升并更加稳健,ROE得以修复并长期保持在相对稳定的水平,资产负债表实现温和扩张且结构更加健康。在后续2008年次贷危机和2020年新冠疫情期间,三井不动产的净利润虽然受到一定影响、但下降幅度较小且持续时间不长,资产负债表也并未出现缩减。

图表9:三阶段企业的形象特征对比

资料来源:中金公司研究部

图表10:盈利能力提升,资产周转率和杠杆率下降,ROE长期目标设为10%

注:杠杆率=总资产/归母权益。资料来源:公司公告,中金公司研究部

恰如其分的市值管理操作驱动股价跑出长周期相对收益

三井不动产相较房地产板块(东证房地产指数(不含建筑和J-REITs))能够跑出长周期相对收益,且在周期上行期间,相对收益较明显,而在周期下行期间,其回撤幅度往往更小或与板块指数大体相当。除成功的业务转型和报表修复外,这与其恰当的市值管理操作亦密不可分。

► 清晰的中/长期发展规划并在大多数情况下如期达成,这为市值管理的基本盘。三井不动产自2000年起相继提出分阶段发展计划,包括2000年5月提出Midterm Management Plan(FY2000-2002,如期完成)、2003年5月提出Challenge Plan 2008(FY2003-2008,提前两年于FY2006完成)、2007年5月提出Challenge Plan 2016(FY2007-2016,受次贷危机影响中断)、2012年4月提出Innovation 2017(FY2012-2017,如期完成),2018年4月提出VISION 2025(FY2018-2025,FY2023基本达成),2024年4月提出VISION 2030。上述发展规划针对公司的收入、利润、资产、债务、杠杆率、现金流、ROA、ROE、股东回报等方面均设定了定量指标,除2007年提出的发展计划因全球金融危机影响未达成外,其他计划都如期或提前完成。此外,若因外部冲击导致计划无法按期达成,会及时调整规划。

► 熊市时固定每股股利、回购提振信心的同时增强回报,牛市时债转股、高位配股等维稳股价的同时增厚权益,长周期注重股东回报、持续提升分派率。1)市场下行压力较大时:三井不动产在FY1996-1999亏损期间以及FY2008-FY2012业绩下滑期间坚持固定每股股利;FY2017起在股价盘整期持续回购以提振投资人信心和增强股东回报。2)市场上行期甚至股价过热时:三井不动产在FY2005市场环境向好时债转股,在FY2014整体环境积极和股价高点时配股,维稳股价的同时为其后续的发展储备充足“弹药”。3)分派率持续提升且可持续性强:FY2014年起,含回购整体分派率从25%→35%→45%→50%。

图表11:三井不动产跑出长周期相对收益

注:截至2024年6月18日。资料来源:Wind,Bloomberg,公司公告,中金公司研究部

图表12:派息指引和实际派息率

注:1)每股股利不含回购。2)公司2024年1月4号将1股分拆为3股,FY2023年每股股利和每股盈利按照分拆前的股份数计算。资料来源:公司公告,中金公司研究部

三菱地所

坚守租赁主业,成就低谷期现金流和利润的压舱石

商业地产相关业务始终贡献50%以上的营收和60%以上的利润。三菱地所与三井不动产同属日本战前四大财团下的房地产业务平台(另外两家是安田财团-东京建筑、住友财团-住友不动产),成立于1937年,1953年在东京证券交易所上市。但与其他三家不同的是,三菱地所即使是在日本战后高速增长的末期(70年代前中期),商业地产相关收入(以写字楼为主)的占比依然达50%以上,使之尽管收入规模不及三井不动产,但经常性损益大多数年份位居行业榜首、且始终保持为正(三井不动产FY1996-1999出现经常性亏损)。

三菱地所在高速增长期为何没有转向以销售业务为主?租赁业务跟销售业务的主要区别在于:租赁业务只要资产质量足够优质,便可在相当长一段时间持续获得租金收入,收益稳定性较强;销售业务则会伴随销售行为的完成获得一次性收益,需要不断获得土地或物业才能保证业务的持续增长,此外在资产价格上涨期较易获得大额利润,反之在下行期则容易发生亏损,以上两点造成销售业务收益缺乏长期稳定性。而房企业务演化路径不仅与经济发展阶段相关,也与自身的资源禀赋挂钩。日本的大型房企在战前大多以租赁业务为主,但在战后经济高速发展、城镇化率快速提高、土地和物业价格持续攀升的背景下纷纷强化销售业务以拓展经营空间。而三菱地所继承了三菱财团在明治时期购买的丸内地区大量的土地,并通过开发与再开发获取稳健的经营收益,在一定程度上减弱了其在战后通过销售业务谋求更大发展空间的动力。

图表13:商业地产相关业务始终贡献主要收入和利润

注:1)商业地产业务包含租金和包租收入、资产出售、物业管理等与商业地产相关的业务;住宅业务包含住宅销售、住宅代建、住宅中介、住宅租赁及租赁管理等与住宅相关的业务;FY2010、FY2023的其他收入主要包括资产管理业务、建筑业务(不含房屋代建)、房地产相关服务业务(不含中介)。2)营业利润构成不考虑分部间抵消。资料来源:公司公告,中金公司研究部

尽管三菱地所更侧重于租赁事业的业务结构使其对行业周期波动的抵抗力更强,但本国泡沫经济破裂和海外投资失败(最为典型的案例是80年代末期投资美国洛克菲勒中心)依旧给其造成了不小冲击。分析其业务革新路径,大致可分为以下三个方面:

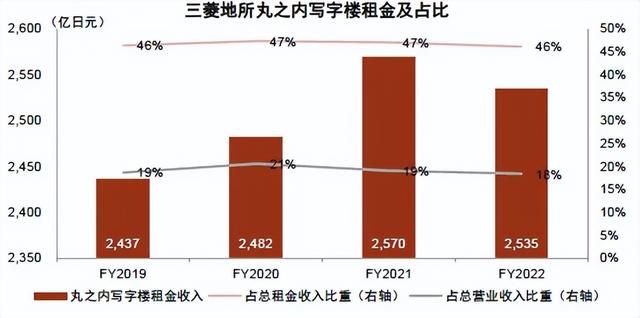

► 深耕东京核心CBD丸之内超130年,再开发持续扩大经营面积。丸之内位于东京市中心,坐落于千代田区皇居外苑与东京车站之间,区域内有上百栋建筑物、总建筑面积约810万平,聚集4300家公司、百余家上市公司和约28万就业人口,白天为办公中心、晚上则为商业及娱乐中心。1898年三菱财团创始人以高出当时地价3倍的价格128万日元购入丸之内地块并开发出办公街区,发展至今三菱地所在该区域经营30余栋写字楼、可租赁面积约350万方(并表自有131万方+并表包租42万方+非并表168万方),历史空置率大多低于2.5%。丸之内历经三次再开发:1)1890-1950年,从原来砖建伦敦风格改为钢筋美式风格;2)1960-1980年,随经济高速发展对办公需求加大,丸之内扩建现代办公大楼、建筑规制调整至100米以上;3)2000年至今,三菱地所意识到丸之内不仅是办公场所,加大引入各类商业设施。第三次改造后,丸之内地区的人流量增长至之前的3倍,三菱地所在丸之内的经营面积扩张至改造前约两倍、租金收入从FY2001的1254亿日元翻倍至FY2022的2535亿日元。

图表14:三菱地所在丸之内的写字楼经营面积持续扩张

注:1)包含写字楼中的商业面积;2)并表部分的数据未披露历史序列资料来源:公司公告,中金公司研究部

图表15:丸之内写字楼约贡献五成的总租金收入

注:1)包含写字楼中的商业业态;2)为并表项目租金收入,不含非并表项目分红资料来源:公司公告,中金公司研究部

► 投资管理业务。21世纪后三菱地所借助J-REITs的推出发展投资管理业务以扩大资产管理规模,业务逻辑不再赘述,值得一提的亮点是三菱地所能够对丸之内地区进行持续的再开发扩大经营面积,再将运营成熟的物业置入旗下的J-REITs实现丰厚的退出收益。此外较三井不动产不同的是,三菱地所的海外投资管理业务占比较大。2001年9月,三井不动产和三菱地所分别发行日本第一批两支J-REITs;截至目前三菱地所共发行两支J-REITs,分别专注于写字楼和物流地产领域,资产管理规模约2.2万亿日元。截至FY2022末,三菱地所表内自持物业约4.5万亿日元(账面价值、成本法),通过基金管理资产规模5.4万亿日元(账面价值、成本法)。

图表16:2024年3月末资产及构成

注:表内持有型物业公允价值为9.34万亿日元。资料来源:公司公告,中金公司研究部

► 多元业态发展。三菱地所以写字楼业务为基本盘持续拓展资产类型,包括2000年首家奥特莱斯开业、进入独立零售领域(此前运营写字楼内部零售业态),2012年进入物流地产领域、2018年开展机场运营业务,FY2022写字楼之外的业态约贡献16%的租金收入。

图表17:FY2022商业地产业务收入构成

资料来源:公司公告,中金公司研究部

以相对稳健的财务表现穿越行业沉浮

报表修复过程。与三井不动产类似,三菱地所在90年代泡沫破裂后,先后采取了:1)“持币为王”,通过出售盈利性不强的资产、收缩海外业务、裁减人员等快速回笼现金。2)2005、2006年将1000亿日元可转债进行转股,在降低债务的同时增厚权益。3)2009和2013年配股进一步降杠杆。此外,由于持有型物业在报表中以成本法记账,持有核心区大量优质物业给三菱地所带来较高的重估储备[8](FY1996-2022累计产生5000余亿日元、其中FY2001产生近4000亿日元,对比三井不动产累计约2000亿日元),有效增厚权益、降低债务股本比。

财务特征演变。与其坚持租赁主业的业务结构相对应,三菱地所90年代初期存货占总资产的比例仅在13%左右(对比三井不动产30%左右),资产负债率峰值为81%、债务股本比峰值为3.0(对比三井不动产86%和4.4),各项财务指标相较可比同业更为稳健。

图表18:盈利能力提升、资产周转率相对平稳、杠杆率下降,ROE长期目标设为10%

注:归母净利润因资产减值在90年代呈现较大波动,若换为经常损益则相较更平缓。资料来源:公司公告,中金公司研究部

市值管理亦不逊色

► 清晰的中/长期发展规划并在大多数情况下如期达成,这为市值管理的基本盘。三菱地所自2002年起按照3年一期制定中期发展规划,并提出EBITDA、ROA、净债务/EBITDA等的定量目标,且大多能够如期/提前完成。

► 熊市时固定每股股利、回购提振信心的同时增强回报,牛市时债转股、高位配股等维稳股价的同时增厚权益,长周期注重股东回报、持续提升分派率。与三井不动产类似,三菱地所在业绩下行期维持固定派息,如每年现金分红90年代维持每股8日元、次贷危机后维持12日元,而在业绩上行期则往往会提升每股现金分红而将派息率维持在20-30%。此外三菱地所在FY2019以来的股价盘整期持续回购(FY2019/2021/2022/2023回购金额达1000/300/458/542亿日元,相当于归母净利润的67%/19%/28%/32%)。

图表19:派息指引和实际派息率

注:每股股利不含回购资料来源:公司公告,中金公司研究部

住友不动产

两次危机催生业务持续转型

70年代开始重视租赁业务的发展。住友不动产虽与三井不动产、三菱地所同属日本战前四大财团下属房企,但其在1949年战后住友财团解体时才成立,1970年才在东京证券交易所上市。相比于三菱地所继承三菱财团在整个丸之内地区的资产、三井不动产完整继承三井财团的房地产业务,住友不动产继承来的资源乏善可陈。因此,在日本战后经济快速增长阶段,住友不动产在住宅开发领域采取了更为激进的扩张策略,在此阶段在日本战前四大财团系房企中住宅开发业务占比最高(70年代销售业务贡献近九成的收入)。但这也使其在70年代石油危机和日本经济增速换档时就爆发了第一次经营危机,在上市后不久便出现了连年经常性亏损。为应对危机,住友不动产被迫出售大量资产,并开始收缩住宅开发业务、尤其是当时最典型的大盘开发业务,转向拓展东京核心区写字楼租赁业务和资本投入相对更小的高层公寓开发。

90年代以来租赁业务始终贡献一半以上的营业利润。90年代初泡沫破裂后,住友不动产先是全面放弃房地产贷款业务和海外业务,暂停写字楼的投资开发,同时加大对非土地投资业务的拓展(主要是代建、中介、物管等);待1996年日本经济短暂复苏时恢复了写字楼的开发建设以减少闲置土地,且在后续资产负债表和盈利能力修复到一定程度时重新加大了租赁业务的发展力度。从各业务对利润的贡献来看,90年代以来租赁业务始终是最大的盈利来源,营业利润贡献度保持在一半以上,销售业务的占比则稳中趋降。

图表20:00年代以来,租赁业务始终贡献一半以上的营业利润

注:营业利润结构未考虑分部抵消。资料来源:公司公告,中金公司研究部

整体业务模式相较更重,杠杆率并未大幅下降

报表修复过程。住友不动产于1997年4月提出五年业务重组计划,其中涉及报表修复的关键举措主要是以下两方面:1)对表内资产充分计提减值,期间存货减值、不良贷款注销、海外业务投资减值、包租物业减值等合计2090亿日元。2)大量资产出售以削减债务,出售的资产包括持有的写字楼物业管理公司股权、9栋国内写字楼(借助资产证券化)、3栋美国写字楼等。债务股本比成功由峰值9.4倍下降至FY2001的5.6倍。由于五年业务重组计划提前一年完成,住友不动产在2001年4月提出新的三年计划,继续通过如下举措修复报表:1)日本于2006财年开始执行的新的会计准则规定,规定未来20年非折现经营净现金流(包含出售收入)合计值小于账面价值的固定资产均需进行减值处理。鉴于此,公司提前出售在新的会计准则下需要减值的投资物业(处置成本收益率在2.5%以下的低效资产[9]),FY2002、2003共计确认出售损失981亿日元,报表进一步释压。2)2004年3月通过配股增厚归母权益719亿日元。3)秉承量入为出的投资策略、用当年的经营现金流覆盖土地和建安支出,并在日本不动产证券化蓬勃发展的背景下充分利用不动产私募股权基金进行物业开发。在此期间,住友不动产的债务股本比进一步下降至FY2003的3.5倍。

财务特征演变。90年代住友不动产资产负债率和债务股本比的峰值分别达90%和9.4倍,远高于三井不动产和三菱地所;且相比于当前三井不动产和三菱地所资产负债率和债务股本比在65%左右和1-1.5倍之间,住友不动产的资产负债率接近70%、债务股本比接近2倍。我们认为出现差距的原因主要有二:1)住友不动产并未充分发展不动产资产管理业务、打通资本循环(仅利用不动产私募股权基金进行不动产开发,并未发行J-REITs),持有型物业运营成熟后大多以成本法保留在报表中,难以实现获得退出收益的同时继续收取租金分成和管理费。2)相比三菱地所经营丸之内地区超130年,住友不动产的租赁业务带有明显的“后发性”,其在70年代后半段才正式进军租赁业务(此前基本没有积累),此后又遇到90年代泡沫破裂、1996年写字楼建设才得以重启、00年代后租赁业务才迎来较快的扩张。随近年来扩张放缓、经营物业不断成熟,资产负债率和债务股本比分别从FY2006的84%和3.6降至FY2023的69%和1.9。

图表21:盈利能力提升、资产周转率先升后降、杠杆率下降,当前ROE约9-10%

注:杠杆率=总资产/归母权益。资料来源:公司公告,中金公司研究部

图表22:住友不动产业务模式更重,盈利能力最强但资产周转率最低、杠杆率最高

注:杠杆率=总资产/归母权益。资料来源:公司公告,中金公司研究部

派息率表现略逊一筹

制定清晰的发展计划。住友不动产自2001年起按3年一期制定发展计划,对营业收入、营业利润、经常利润、债务股本比、ROE等做出定量目标,并在大多数情况下能够如期实现,清晰的发展规划和业绩指引增强了投资者对公司的预期和信心。

业务模式决定派息表现。如上述分析,住友不动产现阶段需要保留较多的利润用于保证租赁和销售业务的持续发展,在分红派息上较三井不动产和三菱地所略逊一筹,近年来也未采用股票回购以增强股东回报。

图表23:派息指引和实际派息率

资料来源:公司公告,中金公司研究部

[1]满足机构投资者投资要求。

[2]经常损益(Ordinary profit)为经营损益(operating profit)+非经营损益(non-operating profit),即税前利润剔除Extraordinary income/loss

[3]关于日本不动产公司的业务分类详情请参见报告《日本房地产企业形态与转型路径研究》。

[4]东京(Tokyo)一般指“东京都区部”,也称为“东京23区”、“东京特别区”;东京都(Tokyo Metropolis)指“东京23区”、多摩地方、伊豆群岛、小笠原群岛等地区共同组成,是日本一级行政区“都道府县”中唯一的都;东京都市圈(Tokyo Metropolitan Area/ Greater Tokyo Area)也称“首都圈”,由东京都、崎玉县、千叶县、神奈川县共一都三县组成,与大阪都市圈(又称近畿圈、大阪圈)和名古屋都市圈(又称中京圈、名古屋圈)构成日本三大都市圈。

[5]通过向企业或个人出租房屋,能够获得租金收入的房地产,满足一定面积和建筑标准即纳入NLI统计范围。

[6]关于三井不动产的业务介绍请详见报告《日本房地产企业形态与转型路径研究》

[7]持有型物业在日企报表中按成本法计入固定资产,此处我们将其调整为公允价值

[8]重估储备(revaluation reserve)通常是指对固定资产进行重新估值后产生的储备,并直接计入权益。

[9]成本收益率低于2.5%意味着持有改物业20年后出售,出售时cap rate低于5%才不用减值

文章来源

本文摘自:2024年6月18日已经发布的《海外房企下行周期破局之道——日本篇》

旷美琦 分析员 SAC 执证编号:S0080523070022

王惠菁 分析员 SAC 执证编号:S0080521050006 SFC CE Ref:BND383

孙元祺 分析员 SAC 执证编号:S0080521050008 SFC CE Ref:BOW951

张宇 分析员 SAC 执证编号:S0080512070004 SFC CE Ref:AZB713

法律声明