摘要

自2023年以来,市场一直有个疑问,为何美国利率如此之高,但经济依然维持韧性?从结果推演原因,一个直观解释是目前利率可能并不像感觉的那么有限制性。为什么会如此?去年我们引入的融资成本和投资回报率框架能够较好解释这个问题。这一视角也给了我们测算美债利率的新思路。

一、融资成本与投资回报框架的实践意义

货币政策通过调节融资成本高低来影响信用周期。因此相比简单依据货币周期做推演,融资成本和投资回报是一个更有效的衡量方法与框架。对总体经济,可以以实际利率和自然利率衡量;对居民部门,租金回报与抵押贷款利率之差领先房屋销售;对企业部门,ROIC与工商业贷款利率领先固定资产投资。目前这些利率基本打平,表明货币政策限制程度不高,这也是为什么降息预期推动利率下行,一些敏感的实体需求如地产就会改善。

二、合理的美债利率应该是多少?降多少息足够?

我们认为本轮美联储降息的目的是将利率回到中性水平,而并非因为经济衰退。基于这一思路,我们只需要测算出让融资成本需要降低至投资回报率的程度,再通过融资成本与长债利率的关系测算出10年美债点位,最后使利差转正来反推美联储降息幅度。我们测算4%左右美债可以达到均衡,对应降息100~125bp。

三、对资产有何启示?宽松交易过半,降息兑现时也是接近尾声时

上述测算结果意味着,降息交易还未结束,但由于降息幅度有限且市场抢跑,所以降息交易可能已过半场,降息兑现时也是接近尾声时,降息兑现后,逐步转向再通胀受益的资产。

正文

自2023年以来,市场一直存在一个疑问,为何美联储以上世纪90年代以来最快的速度加息,美债利率达到金融危机以来的历史高位,但美国经济依然维持着韧性?从现实的结果推演原因,我们可以给出的一个直观解释是目前的利率水平并不像给人感觉的那么高、那么具有限制性(restrictive),或者维持在限制区间足够久。

图表:美联储以上世纪90年代以来最快的速度加息,美债利率达到金融危机以来的历史高位

资料来源:Bloomberg,中金公司研究部

为什么会出现这种高利率但限制性不足的局面?我们去年引入的分析框架就明确表示,在分析货币政策的效果时,不能只关注融资成本,也要关注投资回报率,看两者间的比较关系(《详解中美各部门融资成本与负担》)。从整体宏观经济角度看,限制性的利率水平意味着其需要超过自然利率(Natural rate,即经济和价格维持稳定和均衡时的利率水平);从经济各部门的角度看,限制性的利率水平则要求各自的融资成本高于投资回报率。这一视角也给了我们测算美债利率一个新的思路,即融资成本和投资回报率平衡下的美债利率应该是多少,而并非简单的对比历史看利率的高低。

融资成本与投资回报框架的实践意义:相比单纯看利率的绝对水平,可以更好判断信用与经济周期

我们之所以绕开单纯看货币政策和利率水平本身,而另辟从融资成本和投资回报率的角度,核心原因是货币政策是通过调节融资成本的高低来影响信用周期(各部门的加杠杆意愿),最终对经济施加影响。以本轮美联储加息周期为例,虽然加息幅度不可谓不大、速度不可谓不快、利率也不可谓不高,但由于投资回报率同样“水涨船高”,导致信用周期并没有因此而大幅收紧,甚至还多次因为金融风险和市场抢跑降息预期而转松,例如2023年硅谷银行事件后利率大幅下行以及美联储提供流动性,2024年一季度市场对美联储降息预期的大幅抢跑。

图表:虽然美联储加息幅度大、利率水平高,但由于投资回报率同样“水涨船高”,信用周期并没有大幅收紧

资料来源:Haver,中金公司研究部

因此,相比简单直接的依据货币周期做推演,融资成本和投资回报是一个更有效的衡量方法与框架。如果要让货币政策收紧以压制需求与通胀,融资成本>投资回报是一个重要前提;反之,信用周期要再度开启,则需要看到融资成本降至投资回报以下。

在实际操作中,我们通过分析美国各部门的资金来源来确定用什么指标衡量各自的融资成本。具体来看,

► 从整体经济层面,融资成本可以用实际利率衡量,而长期投资回报率可以用自然利率近似。从效果看,自然利率-实际利率领先美国ISM综合PMI指数约一个季度,领先关系并不稳定,相关系数0.46也算不上太高。这也可以说明,由于实体经济各部门和环节的融资环境各异,因此更严谨且有效的方法是分别测算各部门的融资成本和投资回报率。

图表:自然利率-实际利率指标领先美国ISM综合PMI指数约一个季度左右,领先时间不稳定

资料来源:美联储,Haver,中金公司研究部

► 对于居民部门,信贷以房贷为主(占比约70%),融资成本为抵押贷款利率,投资回报率则可以以租金回报率衡量,租金回报率-抵押贷款利率领先美国房屋销售量大概一个月左右,相关系数为0.76,说明这一指标的有效性。

图表:租金回报率-抵押贷款利率领先美国房屋销售量大概一个月左右

资料来源:Haver,中金公司研究部

图表:非金融企业ROIC-工商业贷款利率领先非住宅固定资产投资环比增速约一个季度

资料来源:美联储,FDIC,Haver,中金公司研究部

► 对于企业部门,资金来源渠道更多且复杂,例如有公司债(占比约40%)、股权(13%)和工商业贷款(14%)等。大企业更依赖直接融资,小企业更依赖银行贷款。对全部类型的企业来说,共有的融资敞口来自银行贷款,我们选取FDIC和美联储披露的全部企业口径数据,成本为工商业贷款利率,投资回报率使用非金融企业ROIC。非金融企业ROIC-工商业贷款利率领先非住宅固定资产投资环比增速约一个季度,相关系数较融资结构更为单一的居民购房略低,为0.53,但也基本可以说明问题。

当前,美国各部门融资成本和投资回报率“基本打平”,表明货币政策限制程度并不高,这也就是为什么市场略微抢跑降息推动利率下行,一些敏感的实体需求如地产就会改善。例如,实际利率2.1% vs. 自然利率1.3%左右[1],居民抵押贷款利率7% vs. 租金回报6.7%,企业工商业贷款利率6.6% vs. ROIC 5.9%。不难看出,目前美联储的紧缩程度“刚刚好”,所以利率稍有摆动就会造成经济周期向下或者向上变动,进而导致数据时好时坏、或者数据之间出现分歧,形成数据强、利率升、数据弱、利率降的循环往复。

合理的美债利率应该是多少?4%的长端利率可达到均衡水平,对应降息100~125bp

在传统的美债利率测算方法中,需要分别判断利率预期(即中性利率,risk neutral rate,不考虑持有期风险的利率水平)和期限溢价(term premium,持有更长时间的风险补偿)。但如果从我们上文匹配融资成本和投资回报率的新框架,长端利率的中枢应该与融资成本相匹配,再进一步反推美联储要实现这一目的需要的降息幅度。

我们认为本轮降息的背景原本就不是因为经济衰退,而是在通胀基本受到控制的情况下,将货币政策调至与投资回报率相匹配的中性水平即可,正如鲍威尔在去年12月FOMC记者会上的表述[2],降息是为了回归中性。过低的利率可能导致经济反弹和二次通胀风险,正如今年一季度地产和制造业PMI需求因为利率过快下行而一度修复,过高的利率也会带来潜在信用风险和金融体系压力。因此,在这种情况下,利率只需要达到均衡水平即可,也是美联储希望达到的目的。

基于这一思路,我们反其道而行之。首先测算各经济部门对应融资成本需要降低至多少才可以与投资回报率匹配,再通过各环节融资成本与长端国债的关系测算出10年美债的平衡点位,进而使倒挂的利率曲线转正来反推美联储所需要的降息幅度。具体而言,

首先,通过让各环节的融资成本降至投资回报率附近,测算达到均衡的10年美债利率中枢为4%左右。

► 整体经济:如上文分析,10年美债利率可以被拆解为期限溢价和利率预期,利率预期又可以被进一步拆解为实际利率预期及通胀预期。自本轮美联储加息周期开始,我们发现10年美债利率预期与CME利率期货预期的1年后的联邦基金利率始终保持紧密关系,数值也基本一致。因此,1)若我们假设实际利率预期向自然利率回落,也即回到均衡状态。对自然利率的估计模型显示,纽约联储LW和HLW模型分别估计值为1.2%和0.7%,里士满联储LM模型估计值为2.5%,美联储点阵图显示为0.8%(2.8%长期利率-美联储估计的2%长期通胀),上述均值约在1.3%左右。2)通胀预期在2023年以来一直稳定在2.2%~2.5%不变。3)期限溢价受发债等因素影响,由于2024年发债规模较为温和,低于去年同期大幅超预期发债情形,期限溢价也已经稳定在0-30bp附近。综合以上三个分项,10年美债利率中枢约在4%。

图表:10年美债利率预期与市场预期1年后的联邦基金利率始终保持紧密关系,数值也基本一致

资料来源:Bloomberg,中金公司研究部

图表:美债利率可以被拆解为利率预期和期限溢价,利率预期可以被进一步拆解为实际利率预期及通胀预期

资料来源:美联储,中金公司研究部

图表:期限溢价也已经稳定在0附近

资料来源:Bloomberg,中金公司研究部

► 居民部门:住房抵押贷款利率与10年美债利率高度相关(相关系数0.95),若使当前略高于租金回报率的抵押贷款利率回落至打平,意味着抵押贷款利率需要回落至6.7%,对应10年美债利率需降至4.2%。

图表:我们测算如果居民房贷利率和租金回报率打平,10年美债利率需要下降到4.2%

资料来源:Haver,中金公司研究部

► 企业部门:工商业贷款利率与10年美债利率高度相关(相关系数0.88),如果企业部门贷款有效利率和ROIC打平,意味着贷款利率需要回落至5.9%,对应10年美债利率需要降到4.1%。

图表:我们测算如果企业部门贷款有效利率和ROIC打平,10年美债利率需要下降到4.1%

资料来源:Bloomberg,FDIC,美联储,中金公司研究部

其次,通过让利率曲线倒挂转正测算4%的长端利率下,需要降息多少幅度。考虑到美联储本轮降息并非为了刺激经济,而是化解利差压力和金融风险,若利率低于上述平衡位置,可能反而刺激经济修复。基于此,我们测算美联储可能需要降息100~125bp左右,这与6月FOMC会议更新的点阵图中,美联储预测总计5次125bp降息的幅度基本一致(2024年1次,2025年4次)(《美联储保持克制才有利于降息》)。

► 解决利率曲线倒挂:当前美债利率曲线依然处于上世纪80年代以来最深的倒挂,且从2022年中以来已经维持了接近2年时间。根据上文测算的4%长债中枢,若需要将当前持续且较为极端的利差倒挂情况扭转,需要100bp左右降息。

图表:当前美债利率曲线依然处于上世纪80年代以来最深的倒挂

资料来源:Bloomberg,Haver,中金公司研究部

► 修复银行净息差:金融风险的压力之一在于持续倒挂的利差导致银行净息差受损。相比大银行,持有更多商业地产头寸的中小银行风险更高(中小银行持有商业地产贷款占比为77%),净息差在疫情后下滑的程度更大。10年美债利率领先银行净息差中盈利资产利率大约1年,相关系数为0.96;联邦基金利率领先银行融资利率约半年,相关系数为0.95。若假设规模在1~10亿美元的中小银行净息差从当前的3.5ppt到疫情前的3.8ppt水平,且根据上述测算假设10年美债利率中枢回到4%附近,意味着盈利资产利率从5.4%降至5.1%,融资利率从1.9%降至1.4%。根据融资利率与联邦基金利率的线性关系,需要联邦基金利率回落100bp左右可以做到。

图表:中小银行净息差在疫情后相比大银行下滑的程度更大

资料来源:FDIC,中金公司研究部

图表:假设10年美债利率回到4%附近,联邦基金利率回落100bp左右可以做到净息差回到疫情前水平

资料来源:Bloomberg,FDIC,中金公司研究部

对资产有何启示?降息交易仍可持续,但降息兑现时也是接近尾声时

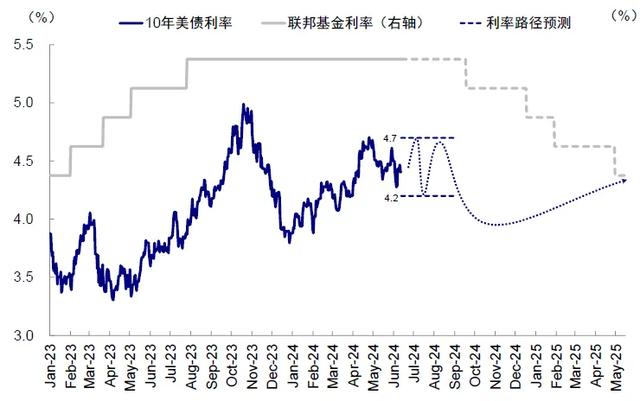

上述测算结果意味着,降息交易还未结束,但由于降息幅度有限且市场抢跑,所以降息交易可能已过半场,这也是我们在下半年展望(《全球市场2024下半年展望:宽松已过半场》)提示宽松可能已过半场的主要含义所在,这种能降但降不了很多、且市场抢跑的情形非常类似1995年和2019年的降息周期。因此,受益于降息宽松的资产依然可以交易,但要注意区间且需要及时抽身,降息兑现时可能也是降息交易接近尾声时。根据美债利率与降息预期的关系,美债利率短期内或在4.2%~4.7%区间波动,基本对应年内降息3次和年内不降息的预期。降息兑现后,利率可能在交易因素下跌破4%,然后再因增长向好预期而逐步反弹。与美债类似,黄金也是如此。假设实际利率1~1.5%,美元102~106,黄金合理中枢为2500美元/盎司(《全球市场2024下半年展望:宽松已过半场》)。

图表:美债交易机会更多体现在降息前的预期阶段

资料来源:Bloomberg,FDIC,中金公司研究部

图表:降息交易过多导致利率下行过快,反而可能导致美国经济反弹造成利率上升

资料来源:Bloomberg,中金公司研究部

不过,如果市场又提前且过度交易,进而在刺激需求改善,也需要认真思考年内无法降息的风险,从这个意义上,美联储在6月FOMC会议上依然保持克制才有利于降息交易开启。

降息兑现后,逐步转向再通胀受益的资产,如大宗、周期与金融。但现在还不是介入时点,大宗和美股都需要回调才能实现金融条件收紧,也是降息开启的必要条件,换言之“不跌不买”。但长期我们并不悲观,回调后可以打开更大空间。在经济基本面或难大幅修复背景下,增长对周期板块盈利仍有压制,但科技股盈利受AI产业需求提振对整体指数有支撑,待利率下行和降息预期明确后,全年或有5%~7%的上行空间,指数点位在5500附近(《全球市场2024下半年展望:宽松已过半场》)。

图表:降息交易仍可持续,但降息兑现时也是接近尾声时

资料来源:中金公司研究部

[1]自然利率在不同模型下的估值不同,根据美联储点阵图的长期利率和PCE估计,自然利率约为0.8%(2.8%-2%),纽约联储LW和HLW模型分别估计值为1.2%和0.7%,里士满联储LM模型估计值为2.5%,取均值约为1.3%左右

[2]https://www.federalreserve.gov/mediacenter/files/FOMCpresconf20231213.pdf

文章来源

本文摘自:2024年6月16日已经发布的《测算美债利率的新思路》

刘刚,CFA 分析员 SAC 执证编号:S0080512030003 SFC CE Ref:AVH867

李雨婕 分析员 SAC 执证编号:S0080523030005 SFC CE Ref:BRG962

法律声明