现代社会,便捷的消费方式让人眼花缭乱,而网贷,作为一种新兴的借贷方式,凭借其方便快捷的特点,迅速俘获了大批用户,尤其是年轻一族。然而,在享受网贷带来便利的同时,你是否认真思考过:网贷记录上征信吗?它会对我的信用记录产生怎样的影响?

简单来说,网贷就是指通过互联网平台进行的借贷行为。与传统的银行贷款相比,网贷平台的借贷门槛更低,审批速度更快,操作也更加便捷。只需要在手机上动动手指,就能轻松借到一笔钱,满足你的消费需求。

常见的网贷平台,比如大家熟悉的支付宝“花呗”、“借呗”,京东“白条”等,都属于网贷的范畴。这些平台利用大数据技术对用户的信用进行评估,并根据评估结果给予相应的借款额度。

答案是肯定的!

近年来,随着国家对互联网金融行业的监管力度不断加强,大部分正规的网贷平台都已经接入了央行征信系统。这意味着,你的每一笔网贷记录,无论是借款、还款,还是逾期,都会被详细地记录在你的个人征信报告中。

所以,千万不要以为网贷只是“小打小闹”,就对其掉以轻心!一旦你的网贷行为出现逾期等不良记录,就会对你的个人征信造成负面影响,甚至会影响你未来的房贷、车贷等其他贷款申请。

网贷对征信的影响主要体现在以下几个方面:

1. 逾期记录:

与传统银行贷款一样,网贷逾期也会在你的征信报告上留下“污点”。逾期时间越长,逾期金额越大,对征信的负面影响就越严重。

试想一下,如果你因为频繁使用网贷,导致还款压力过大,最终出现了逾期,那么这条逾期记录就会像一颗“定时炸弹”一样,埋伏在你的征信报告中。当你未来想要申请房贷、车贷,甚至信用卡时,银行看到这条记录,还会相信你的还款能力吗?

2. 频繁借贷:

即使你每次都能按时还款,但如果频繁地从多个网贷平台借款,也会让你的征信报告变得“难看”。因为在银行看来,频繁借贷往往意味着你的经济状况不稳定,存在较高的风险。

想象一下,你的征信报告上密密麻麻地记录着各种网贷平台的借款记录,即使没有逾期,也会让银行对你产生质疑:为什么你需要频繁地借钱?你的收入来源稳定吗?你有能力偿还所有的债务吗?

3. 过度负债:

网贷的便捷性容易让人在不知不觉中过度借贷,最终背负沉重的债务负担。过高的负债率会让银行对你产生警惕,认为你没有足够的还款能力,从而拒绝你的贷款申请。

很多人没有意识到,除了央行的征信报告,个人的网络借贷行为也会被记录在网贷平台的数据库中,形成个人大数据。这些数据同样会被银行等金融机构用于评估用户的信用风险。

1. 大数据风控:

银行在审核贷款申请时,除了参考央行的征信报告,还会利用自身的大数据风控系统对用户进行综合评估。如果你的网贷数据过多,尤其是有过逾期等不良记录,很可能会被银行的大数据风控系统识别为高风险用户,从而导致贷款申请被拒。

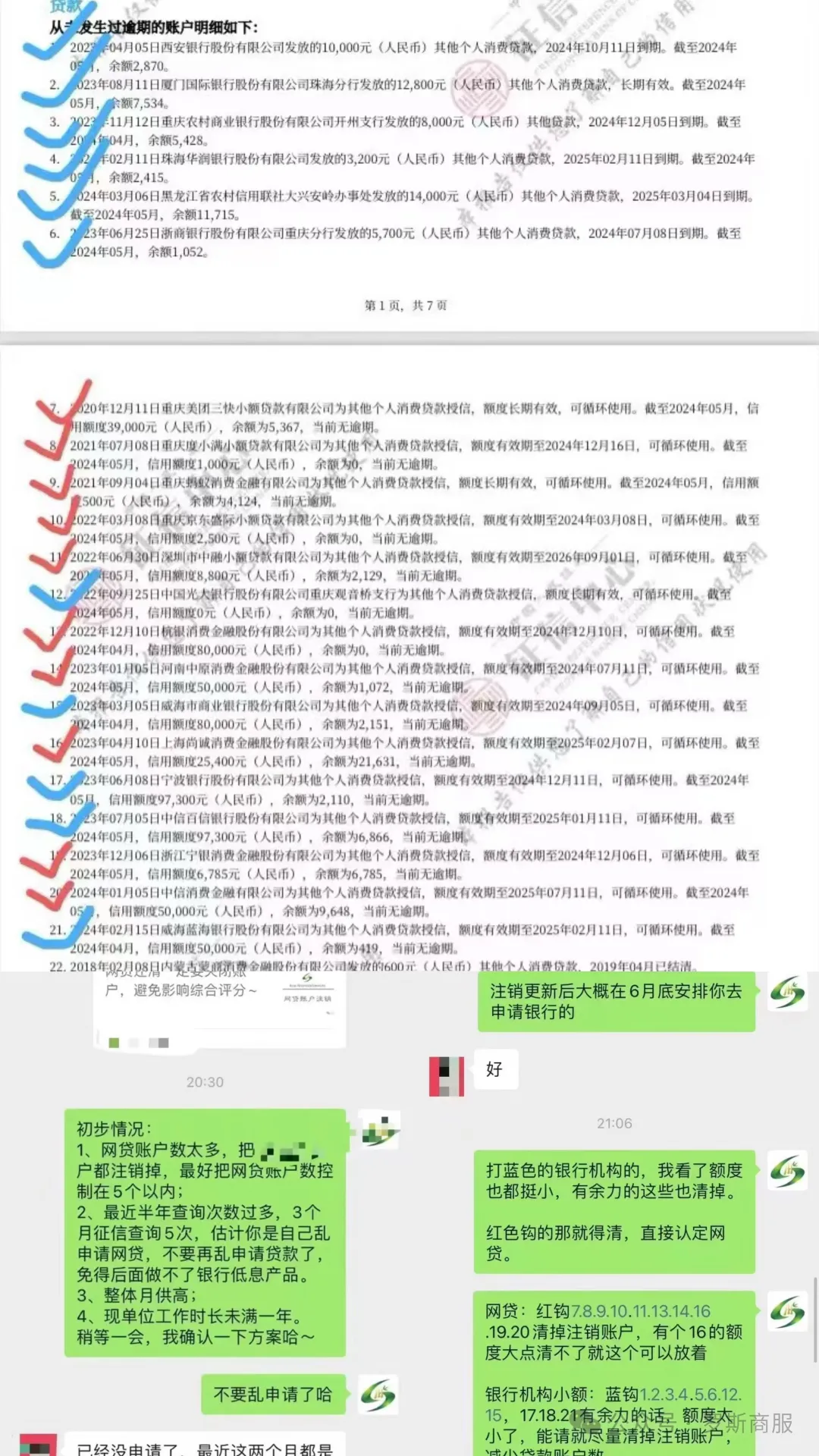

日常出方案给客户时还是“稳”字当头,网贷多、查询多需要养护征信的客户会直接标明给客户,帮客户解决问题一次到位。

2.评分系统

同样银行在审核贷款申请时会跑自己的系统模型,对申请的客户进行打分,网贷多的客户在征信报告上同样会显示账户数多,账户数的客户通常评分也低,甚至会过不了系统造成审批自动拒绝。所以在慎用网贷的同时有结清的网贷记得要联系平台注销账户!谨记谨记!!!

3. 降低贷款额度:

即使你的网贷数据没有严重到被银行拒绝贷款,但过多的网贷记录也会影响你的贷款额度。因为银行会认为你的负债比较高,还款能力有限,为了控制风险,可能会降低你的贷款额度。

想要避免网贷对征信造成负面影响,你需要做到以下几点:

选择正规的网贷平台: 借款前,一定要仔细查看平台的资质和信誉,选择那些已经接入央行征信系统的正规平台,避免陷入“套路贷”等陷阱。

合理借贷,避免过度负债: 借款前,要根据自己的实际需求和还款能力,制定合理的借款计划,避免过度借贷,让自己陷入“以贷养贷”的恶性循环。

设置还款提醒,避免逾期: 借款后,要及时设置还款提醒,避免因为忘记还款而产生逾期记录。现在很多网贷平台都提供自动扣款功能,也可以选择开通此功能,确保按时还款。

定期查询个人征信报告,及时发现并处理问题: 养成定期查询个人征信报告的好习惯,可以帮助你及时发现并处理征信问题。如果发现征信报告有误,要及时联系相关机构进行更正。

在这个信息爆炸的时代,网贷作为一把双刃剑,在提供便利的同时也暗藏风险。

希望大家都能理性看待网贷,树立正确的消费观念,合理借贷,走好每一步!

关注我们,持续分享金融知识~