这两天关于税的问题越来越多,相对来说维维股份的问题没有博汇股份严重,毕竟博汇股份是生死存亡的影响,而维维股份的影响就没有那么大了。

但并非该问题就不重要,其带来的“倒查30年”的似是而非的“谣言”,对更多的中小企业主的心理影响更大,如果严重了,可能会导致大量的企业注销后,重新注册的潮流。但是,注销后,有些就不会再注册了,这方面,中小企业主们应该比我更清楚。

网上的说法很多,大多数都在乱发挥,我们今天就以确定的相关证据来把这事说一说,尽量能说个明白。

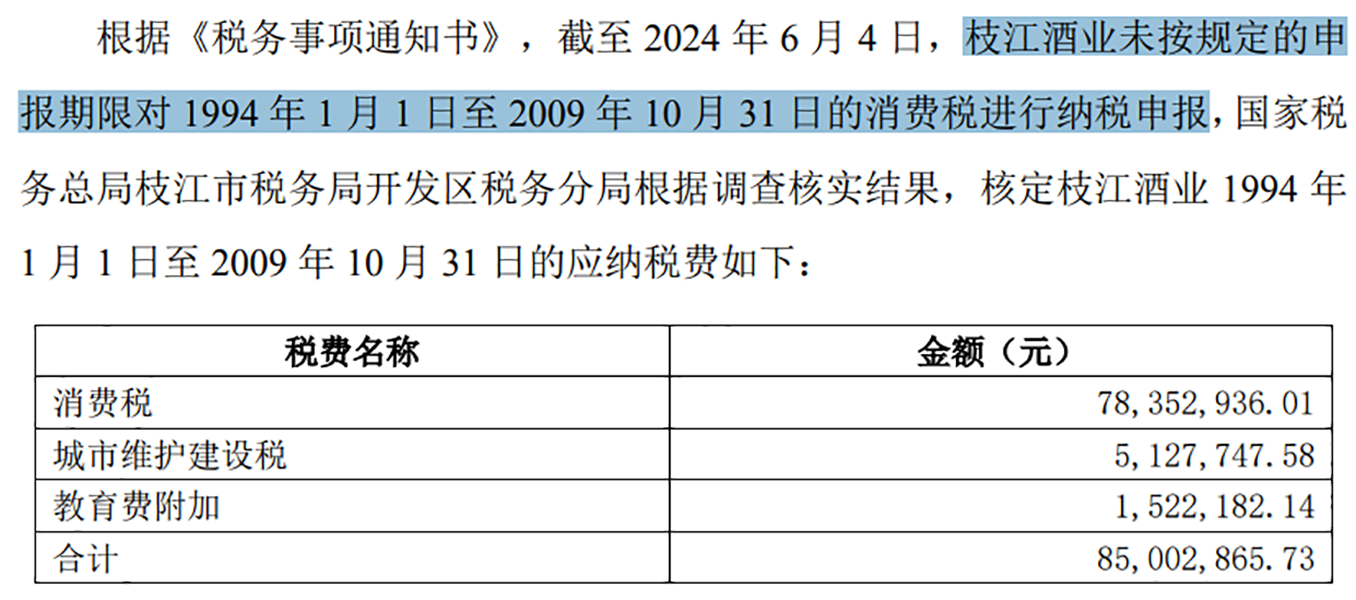

2024年6月13日,维维股份发布的《关于湖北枝江酒业股份有限公司补缴税款的公告》中表示,枝江酒业未按规定的申报期限对1994年1月1日至2009年10月31日的消费税进行纳税申报。也就是说,本次的问题是没有申报,而不是偷税。

既然没有认定为偷税,似乎也不太可能是抗税和骗税,那么《税收征收管理法》第52条中的“不受前款规定期限的限制”就无法启动。按照最长五年的期限,上述税款早就过期了,也就是说,除了枝江酒业配合主动补税之外,税务部门不会强制征收的。

有没有可能税务部门把该事件重新认定为偷税呢?按照我和税务部门的接触来看,当然是有可能的,十多年前,我就收到过某地税局发出的补税加罚款的正式文件之后,要求听证。在听证结束后,他们不是给出听证后所作出的结论,而是跑来收回先前的正式文件,拿回去不处罚了。但是,对于涉及到公众公司的情况,而且是在现在的经济环境下,当地的税务部门如果不想给自己找麻烦,还是不会这样做的。

就算是涉及重新认定为“不受前款规定期限的限制”的情况,如果枝江酒业配合的话,维维股份也并不会吃亏。听证,或者最终走向行政诉讼的时候,税务部门还要面临“一事不二罚”和承担举证责任等考验。税务部门要想赢这个官司的难度是很大的,他们权衡利弊后,妥协的可能性也比较大。

我说这些的前提是枝江酒业配合,那么枝江酒业会不会配合呢?我的答案是,基本上不会。人家的大股东已经换成江苏综艺控股集团有限公司了,如果他们的高管还想混的话,当然是听大股东的。

更何况,枝江酒业不会去和当地税务部门对着干的,为了前老板,去得罪当地实权部门的事,谁也不会做。那么极有可能,枝江酒业会相当配合当地税务部门的补税要求,毕竟实际买单的是一个现在与其关系不大的“第三方”。

公告中另一段表述引起了我的关注,“截至公告披露日,公司应收枝江酒业欠款本金 1.23 亿元,根据 2023 年公司与江苏综艺、枝江酒业签订的股权转让补充协议,若税收追溯征收款项实际发生时,将直接在枝江酒业欠付我公司的1.23亿元款项中予以抵扣。”

有没有可能是枝江酒业和江苏综艺在套路维维股份呢?没有证据的事,我们不能乱说。但是,似乎也很难排除这种可能性,但并不见得枝江酒业和江苏综艺就是恶意的。

现在退市的上市公司很多,如果不把《股权转让补充协议》约定的事项处理好,把全部欠款归还维维股份后,维维股份后期真有个闪失,那时候,税务真的倒查30年,给他们定个偷税的话,损失就只有自己承担了。

也就是说,处理这件涉税事项,对枝江酒业和江苏综艺来说,没什么损失,而不处理在未来就可能有一定的损失,但可能性不大。本着防范风险的缘故,还是应该处理掉,哪怕在道义上不是那么好听。

我个人非常反对在公司转让时,附加乱七八糟的条件,特别是附加义务。当年我们公司处理一家子公司的时候就遇到过这种情况,收购方提出很多以后还要拉扯的条件,我都给他们否决了,要买就按标准的公司转让程序来,可以降点价,别把公司控制权交给你们之后,还要给我们留一堆“或有”的义务。

那个时候的子公司,我们根本无法控制,那些或有的义务一旦被人操纵,都将变成真实的义务。除非我是想卖了连母公司都注销掉,否则我宁愿卖便宜点。当然,隐瞒重大或有负债之类的事,也不能做,那又是另外一回事了,和本次的讨论无关。

十多年前,我就告诉我一位小师妹,这个世界上最幸福的事就是,我们公司请客,其他人买单。她问我,最痛苦的事呢?我的回答是,别人请客,让我们去买单。那样的话,在路上我们可能就会想,这几爷子会不会喝了一件茅台哦。

现在非常流行在公司收购中搞很多名堂,特别是附加增长率之类的义务,甚至还要留下原股东来经营,以便顺利完成增长之类的,已经有很多上市公司踩雷了。好事是很多的,有时候把枕头垫高点就行,但极有可能会被尿给逼醒的。

个人见解,仅供参考!