中金公司研究部于2023年7月正式成立国际组,我们通过全球范围内的国别研究、全球资产研究与海外个股覆盖,以力图为中国投资者带来更为贴近国际一线、更加全面、更有深度的全球视野,同样也通过国际对比以加深我们对于中国市场与全球市场关系的认知。(此文为报告节选,请通过下方链接获取完整报告)

在2023年6月发表的报告《百年变局重塑全球市场》中我们提到新的宏观环境有可能意味着全球权益市场格局的变化,随着风险分散化需求的提高,新兴市场对于全球权益配置而言重要性或将迎来上升。从基本面角度来看,通常新兴市场有着更为年轻的人口结构、较为乐观的经济增长前景、较高的购买力潜在增速,因而日益受到投资者的关注。但仍然存疑的问题是,基本面的优势是否能够体现在权益投资结果上?全球投资者对新兴市场权益的布局考量是什么?新兴市场自身有哪些特征?本篇报告我们将通过全面的新兴市场宏观、权益基本面分析,以试图为投资者提供新兴市场权益投资全景图,对新兴权益的投资现状与特征进行初步探讨。

新兴市场综述

新兴市场定义

从国际视角来看,不同机构对新兴市场的定义不同。国际组织如世界银行,IMF(世界货币基金组织)等侧重于宏观经济与社会发展层面的考量。相较而言,市场机构对新兴市场的划分还会考量金融市场的发展程度,如准入便捷度、可投性、流动性及市场/经济规模等因素。考虑到本文的讨论主要围绕新兴市场权益投资展开,我们在之后新兴市场的划分中主要采用MSCI EM新兴市场加上越南的划分及样本进行梳理分析,非MSCI划分的部分我们会在备注里提示。

新兴市场的重要性

从总量视角来看,21世纪以来,新兴市场及发展中国家占全球GDP份额不断提升,截至2023年末已达到51.2%。除中国外新兴经济体占比于2018年起超过G7集团国家(包含美国、英国、法国、日本、意大利、加拿大等)。从GDP增长贡献率来看,新兴市场国家对全球GDP增长贡献率也明显高于发达经济体,截至2023年,G7集团国家GDP增长贡献率为14.2%,新兴市场国家贡献率达68.8%,除中国外新兴市场贡献率也达到了39.1%,并且向后看,根据IMF预测,除中国新兴市场GDP贡献率仍将持续上升。

图表1:新兴市场与发达市场占全球GDP份额(PPP)

注:2024年及后为IMF预测值。EM – MSCI划分

资料来源:IMF,Haver,中金公司研究部

图表2:发达与新兴经济体商品出口份额变动

注:2024年及后为IMF预测值。EM – MSCI划分

资料来源:IMF,Haver,中金公司研究部

从全球贸易视角来看,新兴经济体在全球经贸往来中扮演着日益重要的位置,2002年以来新兴经济体进出口贸易份额均有明显提升,除中国外新兴市场出口占比从2002的19.2%增长到现在的26%,进口从16.6%上涨到25.1%。这背后既有全球价值链的深化发展的因素,也与新兴经济体经济体量不断扩大的影响有关。

从截面数据来看,目前除中国外的新兴市场在PPP计价的GDP份额,增速贡献,贸易货物出口份额都已经能并肩欧美,但在消费,资本形成和制造业占比上仍然较低。而这恰恰也反映出新兴经济体整体而言在全球经济以及全球价值链中偏供给国而非消费国的地位,伴随着供给扩大带来的经济实力提升,部分新兴经济体也开始日益注重资本形成、制造业增长等方面。

图表3:新兴市场经济重要性

资料来源:IMF,World Bank,Haver,中金公司研究部

变化中的新兴市场:疫情以来的一些变化

对于新兴市场而言,较快的人口增速和更为年轻的人口结构所带来的红利已被市场广泛接受,但正如我们在报告《百年变局重塑全球市场》里提到的,2020年疫情后,全球经济、政治、地缘关系格局的变化也为新兴市场带来了新的机遇,这些机遇一方面来自于实物资产,一方面来自于全球产业链的重塑。

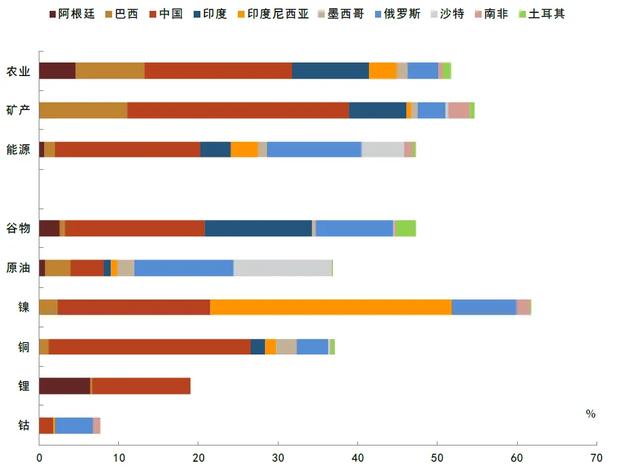

实物资产资源禀赋带来的机遇:中金宏观在新宏观范式系列报告[1]里详细讨论了在逆全球化、去金融化的全球宏观背景下,实物资产的重要性将系统性提升,而这给部分新兴市场带来了新的机遇。根据IMF的数据,G20新兴国家在主要初级商品和重点工业金属的生产上都占据较大份额,从农业、矿产、能源三个大类来看份额均超50%。具体而言,中东在原油领域占据较大优势,拉美新兴国家在农业、矿产、重点工业金属等领域生产份额较高,土耳其在农业领域优势较大,印尼则在镍生产中占据重要地位。近年以来,伴随着全球多元化发展和各国经济制度的不断完善,资源型新兴国家正在借助其资源优势来撬动其经济发展潜能。例如通过国家主权基金进行全球投资布局的中东国家或是在关键资源领域掌握控制权从而提升其全球议价能力的新兴国家如印尼等。

图表4:G20新兴国家占全球主要商品生产份额

注:数据截至2021年

资料来源:IMF,中金公司研究部

全球产业链重塑带来的机遇: 疫情期间的供应链冲击使得疫后多数主要经济体开始重新审视其制造业布局,受益于其成本优势和劳动力优势,2021年以来,新兴市场(除中国以外)制造业增加值占全球份额明显回升。与此同时,全球产业投资资金的流动变化也有利于新兴市场,自2015年以来,我们看到新兴市场(不含中国)FDI流量份额的不断提升,在疫情后首次超过了发达市场,而这也促进了新兴经济体国内投资。

图表5:新兴市场制造业增加值份额近年来上涨

注:EM-MSCI

资料来源:世界银行,中金公司研究部

图表6:全球FDI流量份额

注:EM-MSCI

资料来源:Wind,中金公司研究部

疫情以来,若我们通过疫情前后固定资产投资的变化来观察最受益于新机遇的国家,2023年固定资本形成占GDP比例较过去10年平均水平有明显提升的国家包括沙特阿拉伯(受益于自然资源)、墨西哥、印度、捷克、越南(受益于全球产业链重组)等。其中印度,印尼、越南的固定资产投资形成占GDP比例最高,与其迅速城镇化的阶段也相对应。

图表7:2023年固定资本投资占GDP比例及相较于过去10年的变化

资料来源:LSEG,中金公司研究部

图表8:城市化率vs 经济增长预期

注:2023-2027平均GDP增长为IMF预测值

资料来源:LSEG,中金公司研究部

聚焦新兴市场权益投资

本文我们聚焦新兴市场权益资产投资[2],采取MSCI新兴市场(MSCI EM)指数及其所涵盖区域,该指数目前涵盖24个市场,1375家公司。截至2023年,MSCI新兴市场指数市值仅占MSCI全球指数的10.9%,离2010-2011年和2021年的最高点14%降低了近3p.p.,主要是由于发达市场权益表现相对更好所致。结构上,新兴市场市值份额相较于GDP份额与其他经济变量份额偏低的原因包括较为落后的金融市场发展程度(见后文)以及相对应的自由流通股份占比、开放程度偏低等因素。根据世界交易所联合会数据,全市值角度下,新兴市场市值占比为27%[3]。

权益市场构成

要了解权益市场的驱动因素,首先得了解权益市场的构成。以下我们从两个维度,1)区域/国家维度; 2)行业结构维度来拆解,可以看到新兴市场在过去二十年结构上有明显变化。

从区域和国家维度来看:亚太新兴市场是全球新兴市场中最为重要的力量(占比78.5%),其中中国大陆、印度、中国台湾地区、韩国四个市场在整体新兴市场指数中占比超过70%。在其他地区中,EMEA值得重点关注的市场包括沙特阿拉伯、南非,拉丁美洲可以重点关注巴西、墨西哥。

图表9:MSCI新兴市场指数区域和经济体占比

注:数据截至2024年4月

资料来源:MSCI,中金公司研究部

图表10:MSCI EM各经济体占比

资料来源:世界交易所联合会,中金公司研究部

行业方面:与普遍印象不同,新兴市场除了有金融、矿业等传统行业(老经济)以外,近年来科技、消费等“新经济”行业占比也明显提升,其背后的原因一是全球金融危机后成长股的强势(见《去金融化带来“成长”变局》),另一方面也是因为以中国为首的新兴市场近年来涌现了较多互联网、科技平台公司。现如今的新兴市场在新经济领域的科技行业和传统的资源行业占比都高于其他市场,科技资源两手抓。

图表11:MSCI各区域指数科技行业市值占比

注:数据截至2024年5月

资料来源:MSCI,中金公司研究部

图表12:MSCI各区域指数资源行业占比

注:数据截至2024年5月

资料来源:MSCI,中金公司研究部

历史表现

从历史上看,我们回顾了自1988年以来新兴市场历史上的主要事件,过去新兴市场总体呈现出波动较大、危机性下跌次数较多的特征。中长期来说,新兴市场出现了两次主要的结构性行情,一次是从1988年到1995年间(受益于全球资本流通的兴起,详见《百年变局重塑全球市场》),另一次是从2001年到2010年(受益于全球化快速发展,经济增速加快等因素)。

图表13:MSCI新兴市场历史表现梳理

资料来源:LSEG,中金公司研究部

新兴权益市场特征

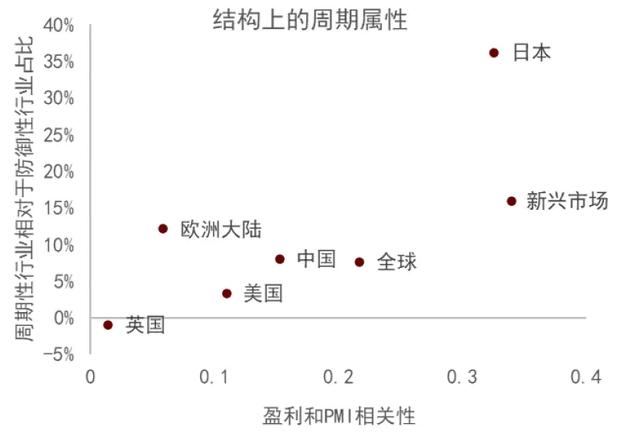

从市场性质来看,新兴市场总体而言偏小市值,价值/成长属性相对平衡,属于高波动市场,且周期属性较强。周期性行业占比和新兴市场盈利与全球PMI的相关系数都相对较高。因此,在PMI上升且通货膨胀下降,即再通胀交易/复苏阶段中,新兴市场表现最佳。

图表14:新兴市场与各因子过去10年相关性

资料来源:LSEG,中金公司研究部

图表15:结构上的周期属性

注:数据截取时间2011年至2022年7月

资料来源:LSEG,中金公司研究部

但随着新兴市场基本面的变化,市场特征在近年来也有所改变。例如近期新兴市场的波动性有所降低,若我们看全球各区域指数月度回报的波动性,新兴市场在过去全球市场动荡期,波动率都大于发达市场,然而此次疫情带来的衰退期间,新兴市场波动性与其他区域并无太大差距。若我们用月度数据看最差的1%或者5%的回报,新兴市场在2014年以后和其他市场已没有明显不同。

新兴市场表现与全球其他大类资产的相关性也发生了变化。之前提到,长周期来看,美元走弱对新兴市场有利,传统的传导途径较为多样化,如债务成本、资金流动、大宗商品价格及输入型通胀等都是重要因素。然而,近几年MSCI EM与美元指数负相关性明显收窄,相伴的是新兴市场表现与TIPS的相关性也发生了变化。这个转变或许是因为新兴市场对外来融资的依赖度有所降低。近年来,海外投资者对政府债券持有占比,政府和企业部门的外币债务占总债务比例近年来都有所下降。这一次美国货币政策迅速收紧对新兴市场造成的冲击(从新兴市场债券利差变化来看)也小于过往。综合来看,新兴市场作为风险多样化的益处或有可能相较增加。

图表16:月度回报波动性

资料来源:LSEG,中金公司研究部

图表17:新兴市场(除中国)外币债务占比

注:新兴市场-IIF口径除去乌克兰与中国

资料来源:IIF,中金公司研究部

新兴市场权益资产表现归因

估值:2011年以后,新兴市场在股价表现和EPS增速上都相对弱势。在估值方面,新兴市场整体偏低,一是新兴市场投资有更大的风险,二是因为其行业结构,新兴市场相对低估值行业占比较大。

图表18:2011年以来,股票市场表现归因

资料来源:FactSet,中金公司研究部

图表19:新兴市场与发达市场估值对比

资料来源:LSEG,中金公司研究部

盈利:此外新兴市场估值偏低还有一个重要原因则是,新兴市场虽然GDP增长较高但并未体现在EPS的增长上。股权稀释是一个原因, 如果我们用指数除数的变化来衡量的话,新兴市场里股权稀释的现象较为严重。此外盈利能力层面,自2013年以来,新兴市场开始落后于发达市场。发达市场2013年以来ROE的提高主要受益于利润率的提升,而新兴市场未能实现。

图表20:新兴市场与发达市场EPS对比

资料来源:LSEG,中金公司研究部

如何进行新兴市场权益投资?

考虑到作为海外投资者的可触达性、本土市场数据可得性等因素,在本篇报告中我们选择MSCI指数进行分析[4]。

国别选择

通常新兴市场投资的下一层是国别选择[5],而海外投资者在新兴市场的国别选择上面临一定难度。首先新兴市场的市场深度和投资可触达性远低于发达市场,MSCI指数在对标的进行控制后,拉丁美洲的秘鲁、哥伦比亚,EMEA的匈牙利、捷克、埃及指数只包含3个有效的可投资标的。与之相对应的就是行业较为单一(多以金融为主)和指数集中度较大的问题。相对而言,亚洲新兴市场和越南相对投资标的和行业分布更为多样化。此外,新兴市场不同的语言、文化以及制度差异等因素也使得信息获取难度偏大,加上经济、制度发展阶段的不同,新兴市场投资所面临的风险因素相较于发达市场更多(见后文)。

新兴市场投资潜力评估维度

我们将在本部分中通过三个方面对新兴市场进行国别探讨:(1)经济基本面;(2)市场结构和特征以及(3)各市场与经济周期的关系。关于每一个方面的讨论都能独立成篇,本报告出于完整性考虑将聚焦于对于二级市场权益投资最具代表性的指标与维度,为投资者提供全球新兴市场中各国的相对位置。

经济基本面

我们分回报潜力、投资风险以及金融市场发展水平三个维度来逐步探讨。

增长潜力

往往新兴市场是因为其较高的增长潜力而受到投资者的关注。决定国家经济增长潜力的维度和指标非常多,中金研究部与中金研究院在2023年7月出版的《带路新十年 – 宏观、金融与产业趋势分析》里进行了详尽的探讨。本文聚焦于最受关注的两个维度,一是经济体量与目前发展水平,这一部分包括人均GDP、GDP份额以及人口总量;二是未来经济增长空间,主要包含未来GDP增速预期、人口结构、人口受教育程度等。

整体而言,虽然都被MSCI划分为新兴市场,但是国家间的增长潜力有较大区别,采用IMF对未来5年实际GDP增长率来看,最低的如南非、希腊、捷克等平均增长低于美国(2.18%)而印度、越南、菲律宾则都有超过6%的增长。具体分国家来看,经济增长潜力表现较好的国家主要来自于亚洲新兴市场与中东地区。亚洲新兴市场如印度、印尼、菲律宾、越南主要受益于较大的规模或者好的人口结构,但平均受教育年限目前位置仍偏低。马来西亚在人口结构上有优势,但在规模上则与其他亚洲国家有所差距。同样在东盟的泰国人口结构的挑战较大,预期增速也低于其他新兴亚洲国家。中东地区如沙特阿拉伯、阿联酋等相对优势在于人均GDP较高,人口结构较好。新兴拉美和新兴欧洲相对排名靠后。巴西在新兴拉美中排名较高,主要受益于其较大的规模。

图表21:回报和增长潜力

注:未来5年平均增长采取IMF World Economic Outlook Apr 2024预测

资料来源:Wind,Haver,中金公司研究部

投资风险与金融市场基础条件

风险是另外一个投资新兴市场需要格外关注的领域。过去新兴市场由于经济、政治、社会制度发展相对没有发达市场完善,经济稳定性与处理经济问题的政策空间与应对能力相对较弱(新兴权益市场资产历史表现详见图表),使得投资新兴市场的风险更高。为了衡量这几个维度,我们在国家层面分别从(1)体现经济管理能力的通胀波动率;(2)体现财政健康水平的政府债务率和(3)体现对外部门脆弱性的外债以及国际收支平衡进行观察。综合来看,资源型国家(如科威特、沙特阿拉伯)和部分亚洲新兴市场(如越南、中国台湾地区、印度尼西亚)都因为其较好的经济管理能力、较低的政府债务以及贸易顺差而排名靠前,新兴欧洲(如有较高的政府债务水平和较大的外部脆弱性的希腊、匈牙利)和拉丁美洲(过去相对经济管理效能较低的阿根廷,债务较高、通胀波动较大的巴西等)排名靠后。

图表22:经济治理能力和经济稳定性

注:通胀波动率为2014-2023年10年平均波动率,其余数据为2022年截面数据

资料来源:Wind,Haver,IMF,World Bank,中金公司研究部

金融市场发展水平:对于海外投资者来说,金融市场发展水平是其投资的前提条件与后期保障。我们直接采用了IMF的金融市场指数对各大新兴市场进行排序,前五名为韩国、马来西亚,泰国,巴西和中国,主要仍然是金融市场深度决定。我们同时梳理了二级市场权益投资关注的几个指标,就金融开放程度而言,最大的新兴市场如巴西、印度都有开放程度较低的问题。相对而言,东盟国家金融开放程度更高,但相较于新兴欧洲和中东地区仍然较低。就可投资标的而言,总体排名靠后的越南的成分股数量和除前10大市值公司交易占比都略高于排名靠前的阿联酋等。

图表23:金融市场发展水平

注1:IMF金融开放指数截至2022年,非IMF金融开放指数截至2021年,IPO占GDP比重为过去5年平均,上市公司市值占GDP比重为2018-2022年5年平均,前10大市值以外供公司交易占比数据为所有经济体最先数据向前3年移动平均(多数为2020年期向前)

注2:金融开放指数详情请参考https://web.pdx.edu/~ito/Readme_kaopen2021.pdf

资料来源:Wind,Haver,IMF,World Bank,World Exchange Federation,中金公司研究部

整体而言,若用估值中枢(过去10年平均前向市盈率)为因变量做一个简单的截面回归,地缘政治和金融市场发展程度的解释力较小,增长潜力和经济治理能力的解释力相对更大。若我们采用前两项的平均值作为排序依据,地区而言,新兴亚洲排名靠前,其次是一部分中东国家,新兴拉美和欧洲则相对靠后。分国家来看,全球新兴市场中最有吸引力的5个市场分别为印度尼西亚、印度、越南、沙特、中国大陆,但回报与风险的相对贡献略有不同。越是在这两个维度得分较高的国家,权益市场的估值中枢(10年平均前向PE)也越高。其中印度、泰国高于所隐含的估值中枢,中国大陆则低于隐含的估值中枢。

图表24:从经济基本面角度,全球新兴经济体排序

资料来源:Wind,Haver,IMF,World Bank,中金公司研究部

图表25:从风险回报角度,全球新兴经济体排序

资料来源:Wind,Haver,IMF,World Bank,FactSet,中金公司研究部

各市场结构和特征

权益投资和债券投资的一个主要区别在于除了经济基本面的分析以外,市场的结构和特征对权益市场投资同等甚至更为重要。

总体而言,银行仍然是新兴市场占比最大行业,其次是半导体、科技硬件和材料。但市场之间的分布有所不同。EMEA区域来看,银行占据主导地位。此外,哥伦比亚,印度尼西亚的银行占比也都超市值的一半。拉丁美洲国家则是上游资源能源占比更大,墨西哥相对而言行业分布更为平均,除银行和材料外,必选消费的占比较大。亚洲来看,中国台湾半导体与半导体设备占比超过一半,韩国科技硬件则达到将近40%,此外韩国资本品占比较高。印度和泰国在行业占比上则相对更加平衡。综合来看,新兴亚洲在新经济占比上高于其他新兴区域。

图表26:市场结构 – 各MSCI市场指数行业市值占比

注:EMEA包括新兴欧洲,新兴中东和新兴非洲;数据截至2024年4月资料来源:Wind,Haver,中金公司研究部

与全球周期的相关性

新兴市场因为其本地资本市场发展程度有限,一个特征则是外资持股占比较高。总体而言,在新兴市场中外资持股比例最低的为中国和沙特阿拉伯,其次则是韩国、印度,但这两个国家都接近或者达到20%的水平。若只看在整个市场的机构投资者持股里的占比(不包含国家主权基金),外资影响更大。因此全球周期对新兴市场权益投资较为重要。

从全球周期对新兴市场的影响来看,我们通过三个维度观察, 即出口比例、海外主要地区营收占比以及指数表现与ISM的相关性。中国台湾地区和韩国都是周期性较强的区域,一是出口占GDP比例较高,且MSCI指数海外主要地区营收额占比较大。新兴欧洲的匈牙利、捷克则因为其欧盟成员国的身份、出口占比高排序较高,但整体市场表现与ISM相关性不大。其余的主要亚洲新兴经济体或地区如泰国,印尼,中国大陆,印度则更加独立于全球周期的影响。

图表27:新兴市场全球周期属性排名

注:数据截至2023年,图中为出口比例,营收占比,以及与ISM的相关性的加权指数

资料来源:中金公司研究部

图表28:新兴经济体全球周期性分项

注:数据截至2023年;EMEA包括新兴欧洲,新兴中东和新兴非洲;*新兴欧洲国家欧洲营收占比仅含除本地市场以外的欧洲区域

资料来源:Wind,Haver,FactSet,中金公司研究部

资产表现

除了经济和市场的属性以外也需要考虑资产交易特征。一是各个市场跟新兴市场整体相比的弹性,中国大陆、秘鲁、希腊、南非、巴西、韩国较高,中东的科威特、卡塔尔、沙特还有东南亚的马来西亚、越南较低。

图表29:MSCI新兴市场Beta(过去10年)

资料来源:LSEG,中金公司研究部

另外一个维度则是各个新兴市场与全球大类资产的相关性。我们选取标普500、彭博大宗商品指数和美元指数来观察,整体而言交易逻辑和全球大类资产相关性较强的市场包括南非,秘鲁,韩国,波兰,墨西哥,而相对交易逻辑较为独立的市场为越南,埃及,印度尼西亚。大多数国家的平均相关系数在今年来都有所下降,其中降幅最大的主要新兴国家包括巴西,印尼,中国大陆以及越南。

图表30:各新兴市场与全球大类资产相关性

资料来源:LSEG,中金公司研究部

[1]详见中金宏观《宏观范式大变局下的资产定价》

[2]中金固收团队曾于2022年9月写过一系列新兴市场固定收益的报告,详情请参照《全球重要新兴市场债券市场格局》、《新兴市场债市发展历程与定价剖析》等。

[3]数据截至2022年年底。

[4]MSCI指数提供了一个广泛被国际投资者采用的基准。MSCI指数编制的另一个优势在于其包括了在海外交易所上市的公司(例如ADRs),因此在某种程度上,它也更能够反映公司的真实地理划分。

[5]根据MSCI的研究,国家是新兴市场权益标的公共因子波动率(CSV)的主要来源(占比超过60%),而行业和风格贡献较小(各小于20%)。

文章来源

本文摘自:2024年5月22日已经发布的《全球视野下的新兴市场机遇 —新兴市场权益投资初探》

分析员 袁梦园 SAC 执证编号:S0080523120008 SFC CE Ref:BSM194

分析员 张昕煜 SAC 执证编号:S0080523110004 SFC CE Ref:BUQ200

分析员 陈健恒 全球研究组长 SAC 执证编号:S0080511030011 SFC CE Ref:BBM220

分析员 杨鑫,CFA 全球研究组长 SAC 执证编号:S0080511080003 SFC CE Ref:APY553

法律声明