很久没有关注港股的上市公司了,最近卖洗衣液的蓝月亮一场直播销售过亿的事好像挺火,想起蓝月亮在2020年底就已经在港股完成IPO上市,当时市值一度超千亿,正好趁机研究一下这家有“中国宝洁”之称的洗衣液公司。

近几年,直播带货销售方式确实很火,尤其是对于消费品厂商来说直播销售渠道是必争的“战略高地”,但也实在想不到,卖洗衣液的蓝月亮一场直播就能卖到过亿的销售额,这产品需求得有多强啊,它在港股的股价是不是也表现这么强劲呢?

不看不知道,一看吓一跳,蓝月亮真的成了“跳水大王”。

股价暴跌90%,千亿市值跌成百亿

成立于1992年的蓝月亮,花了17年时间冲到了国内“洗衣液一哥”位置,从2009年到现在其洗衣液市场份额始终稳定保持第一位,从2012年至今其洗手液市场份额保持第一。

也就是说,近10年,在国内洗衣液和洗手液市场,蓝月亮一直都是双料第一。

稳定的市场地位说明蓝月亮在同行中是具有独特优势的,特别是在成立28年后,2020年12月成功登陆港股主板上市,借助港股国际化的资本市场地位,蓝月亮的品牌更加响亮。

2020年12月16日,蓝月亮集团正式在港交所上市交易,上市首日开盘大涨25%,市值逼近千亿港元。随后一个月,蓝月亮集团股价持续上涨,股价最高涨至17.406港元,创下1083.96亿港元的历史最高市值记录!

然而,之后一直到现在,蓝月亮集团的股价实在让人大跌眼镜,今年一月蓝月亮集团股价最低曾触及1.631港元,市值一度跌破100亿港元关口。从17.406港元到1.631港元,股价暴跌超90%;从1083.96亿港元到100亿港元,市值蒸发近千亿港元。

(蓝月亮集团股价走势截图)

从交易中量价关系的角度来看,蓝月亮集团股票自2022年二季度之后几乎就已经处于无人问津的状态了,后面的股价表现就像是因为“自身重量”而“自由落体”下跌,根本没有什么成交量可言。

看着这种股价走势图,本以为是被港股的某些做空机构给做空了,但根本没有什么做空机构做空蓝月亮集团股票的记录,也没有什么做空机构发布过针对蓝月亮集团的做空报告。

唯一可称得上“做空报告”的就是,花旗在2023年10月31日针对蓝月亮集团给出的一份评级为“沽售”的评级报告,目标价为2.12港元,而当时蓝月亮集团的股价是2.203港元。

(资料来源:通达信)

其实,对于一家上市公司来说,无论有没有被做空、是否有做空报告,股价能走成这个样子,基本说明公司出问题了。

业绩持续下滑

创始人急于获得超额回报?

港股作为一个国际化的资本市场,对上市公司的盈利要求是要比A股更高的,这一点投资者都是非常清楚的。那么,蓝月亮集团上市这几年股价的这个走势,很大一部分其实反映的就是蓝月亮的业绩情况。

从2021年1月到目前,蓝月亮集团股价最大跌超90%,同期其净利润也经历了暴跌超75%的过程!

蓝月亮的业绩表现其实跟很多A股上市公司非常相似。招股书披露的上市前几年的业绩非常好,蓝月亮上市前三年(2017年-2019年)营收分别为56.32亿港元、67.68亿港元、70.50亿港元,净利润分别为0.86亿港元、5.54亿港元、10.80亿港元。营收复合增速12%,净利润复合增速超254%。

2020年上市当年,蓝月亮的净利润更是继续高增长到13.08亿港元。

然而,完成上市之后的蓝月亮业绩表现就是完全相反的场面了,营收还是保持平均10%左右的增速,但净利润就像下楼梯一样,一年一个阶梯的往下滑,2023年净利润仅为3.25亿港元,较2020年下滑75.17%!

(数据来源:同花顺网站)

(数据来源:同花顺网站)

业绩下滑了75%、股价跌了90%,这种就叫典型的“戴维斯双杀”。

不过,对于业绩无法直接解释的股价下跌幅度的剩余部分,其实这就是市场情绪。如果非要找到某个原因解释的话,可能也确实与蓝月亮集团的某些资本动作有关。

第一个可能原因是,每年的期权行权导致蓝月亮总股本持续扩张,变相稀释原有股东权益。

(数据来源:通达信)

2020年12月16日,蓝月亮集团新股上市的时候总股本是57.47亿,2021年1月11日超额配售之后总股本增加到58.59亿,之后几乎每个季度都有期权行权,到最后一次期权行权之后,蓝月亮集团总股本已经增加到58.63亿,股本较上市时扩张1.16亿。

第二个可能原因是,投资者不傻,看得清楚蓝月亮集团管理层在干什么!

最典型的一个问题是,蓝月亮上市之后实现的净利润总和才32.59亿港元,分红总额已经达到21.75亿港元,特别是2022年、2023年连续两年分红金额超过净利润总额。上市才3-4年就这么干,这是不想发展公司了吗?

(数据来源:蓝月亮集团财报、锐眼哥整理)

当然,可能有人会说,这多好,这么重视分红、这么注重股东回报的公司上哪找去?

然而,当知道蓝月亮超75%的股份都在创始人夫妇潘东、罗秋平手中时,可能就不会这么想了。截至2023年,潘东、罗秋平夫妇通过ZED和Van合计持股75.83%,相当于蓝月亮上市后的21.75亿港元的分红有超16亿港元落入潘东、罗秋平夫妇腰包,这个数字超过上市之后公司实现净利润总和的一半。

(数据来源:通达信)

这种玩法是不是与A股很多炒概念的上市公司手法很相似?

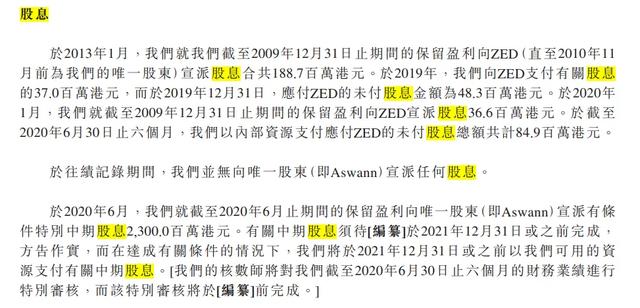

这还不算完。IPO前,2020年6月向唯一股东Aswann分派高达23亿港元的中期特别股息。

(蓝月亮招股书截图)

这样就完了,还没有。创始人夫妇中的丈夫罗秋平,公司每年都要给他开超800万港元的年薪。2022年年薪853万港元,2023年年薪812.1万港元。而罗东领取的年薪则更高,2022年年薪1438.1万港元,2023年年薪1211.6万港元。

(蓝月亮集团2023年年报截图)

试问,这样的公司,哪个投资者敢长期投资?即使是洗衣液、洗手液连续超10年双料第一的蓝月亮,也经不起这么折腾吧。估计也只有早在上市之前就低价入股的高瓴资本敢一直持股到现在!

营销翻车后,产品质量问题同样待解

从以上分析来看,好像关于蓝月亮集团上市之后业绩持续下滑的原因,似乎已经浮出水面。但实际上,还可以更具体的分析,其实导致蓝月亮集团业绩下滑的主要原因是营收增长跟不上成本支出。

可能是因为长期的双料第一限制了市场份额的提升,自2018年以来蓝月亮集团的营收增速始终不突出,2018年营收已经达到67.68亿港元,到2023年才增长到73.24亿港元。所以,蓝月亮集团的毛利一直比较稳定,基本稳定在45亿港元左右。

(数据来源:同花顺网站)

然而,以2023年为例,毛利45.4亿港元,怎么最后净利润就只剩下了3.25港元?

中间的42.15亿港元全是期间成本。

蓝月亮集团2023年财报显示,销售及分销支出32.44亿港元,一般及行政开支11.14亿港元。其中,推广开支12.9亿港元,广告开支3.54亿港元。

(数据来源:蓝月亮集团财报、锐眼哥整理)

从蓝月亮集团的推广开支变化可以看出,2023年蓝月亮的营销有多么疯狂。根据蓝月亮集团财报显示,公司产品推广主要通过知识营销,包括线上营销、线下营销、特别活动、商业广告。总之就是铺天盖地的广告宣传。

(蓝月亮集团2023年财报截图)

强势的广告宣传有好处,但有时候也可能存在弊端。比如,今年母亲节蓝月亮的一句“让妈妈洗衣服更轻松、更省力、更省心”的广告语,就引起了广大消费者的强烈反感,成为今年营销界翻车的典型案例。

(资料来源:网络)

另一方面,在砸钱做铺天盖地的广告的背后,蓝月亮的产品问题一直也被消费者所诟病。在黑猫投诉上,今天(2024年6月20日)的最新投诉就是投诉蓝月亮漂白剂虚假宣传,不过蓝月亮处理投诉的速度却相当快。

(黑猫投诉截图)

雷军曾经说过“好产品自己会说话”。这句话的涵义其实就是字面意思,对于面向终端消费者的品牌厂商来说,打造对消费者实用、好用、体验好的产品,其实就是最好的营销方式,比任何砸钱打广告的营销都要好。

蓝月亮现在似乎就是在用好的产品质量抢占用户口碑与砸钱营销抢占用户心智之间,选择了砸钱营销,一遍一遍的对消费者重复蓝月亮有多好,但同时又要反反复复的解决消费者对产品质量不满的投诉。

这种选择好像没有对错,也是很多消费品牌的选择,但却可能不是最有效的。