今天印度股指盘中一度暴跌8.7%,印度国家银行更是一度被干掉17.3%,创下了自08年以来最大跌幅。

一天把半年涨幅都亏完,刺激

原因在于莫迪这边昨天民调胜算本来很高,结果今天投票发现并不稳,股市大跌。

为啥莫迪和印度股市高度正相关,因为莫迪偏资本主义,主打全球化和自由民主化,放开股市和外商投资大家一起进来玩。

老美又是主导印度股市的核心玩家,肯定是喜好选和自己站队的。

而对手拉胡尔甘地偏社会主义,主打自给自足,欧美自然不站这边。

嗯,怎么评价呢,我的观点就是如果能再出点幺蛾子,给个系统性恐慌的机会,倒不是不能关注起来。

印度恐慌VIX在盘中一度飙升50%,达到接近30的水平,有那么一点味了,但显然恐慌值还不够。

.......

再说个最近的感受。

某博主发圈,说是他今天拜访了几位经营茅台的老板,想了解下当前飞天茅台的销售情况,结果情况如下:

1、某老客户2022年来店里购买飞天茅台76箱,2023年至今购买飞天茅台7箱,企业没利润,自然没钱消费;

2、某老客户有茅台直营店2013VIP配额,配额用完的时候还会来店里购买几箱高价酒,从2023年下半年反而开始向经营茅台的老板出售配额酒;

3、2023年大家都嫌弃茅台小可爱太小气,拿出来招待没面子,今年上半年都开始用小可爱来招待了,看来没钱的时候,金钱还是服从面子。

体现在具体数据上,就是近期茅台的散批价已经跌破了2500元,接近年内新低。

之前我说过茅台的价格历史上来说和货币总量M2是高度挂钩的,但这两年出现了背离,M2还在增长,茅台酒的价格已经不动了。

核心原因还是供需的问题,茅台酒作为一种奢侈品,没法把产能转移给海外去消化,国内的经济情况又不支持消费升级,于是被带着一起下跌。

这类问题确实无解,毕竟其他产品出海可以,但茅台这种需要文化认同感的资产出海是很困难的。

像LV爱马仕这种就相对好一点,把奢侈品打到了全球市场,就不至于只看自己国内的需求。

不过茅台起码有个优势,它的赛道足够好,

那就算散批价再低,只要控制好量,随着不断印钞,飞天很难持续下跌。

但是一些没法出海,而且赛道也不好的行业可能未来就会很糟糕了。

高善文先前也说了,参考小日子过去三十年历史,未来出海50的股价表现可能会远好于内资50的表现。

然后我又看了下国内企业里面出海占比较高的板块,发现清一色都是制造业居多,

比如汽车、电子、医疗器械(护理用品)、轻工制造、纺织服饰、石油石化、新能源等等,

那哪些行业海外收入占比少,且未来也很难出海呢?

首先参考金融行业,是不太妙的,日本失去的三十年金融表现是最差,二十二年年化平均亏损7.8%,

而搬到我们这,我觉得首当其冲的肯定是券商,

熟悉的老粉应该知道我一直不看好券商,虽然金融大多无法出海,但国内券商受限于政策,基本锁死在国内。

而且去杠杆的长期背景下,券商的业务也是妥妥的螺旋下降,因此券商板块一定要避开。

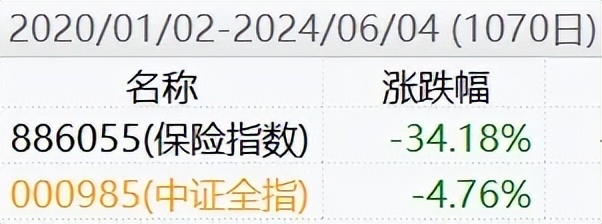

其次我过去一直说保险也不太乐观,因为保险同样面临无法出海,且经济下行下利差损不断扩大的难题,未来十年国内保险公司表现我同样是一点也不看好。

相对好点的就是银行,虽然银行股的出海能力一样很差,但有个股息在,

虽然我们看分子盈利端其实银行股这些年也是没啥太大改善的,不过有高股息的支撑,只要不盈利暴跌应该不至于和前俩一样那么惨。

至于其他的一些没有出海能力的板块和公司,比如传统软件服务商、中药、仿制药、公共事业、电信、白酒之类的,不能一棍子打死,但选择个股时候真得挑剔一点。

当然出海意味着有空间,但也不代表没有风险,毕竟老登的死亡笔记指不定点名到谁的头上,所以也要具体情况具体分析了。

.........

今天操作无,继续持有筹码,年内还是11%左右,躺平。

1、年内ST板块指数下跌47%,近期新村长忙着兑垃圾股们点名发函,中奖起步跌20cm,加上已经很久没批过新股上市了,怎么看也是要提质降量的节奏,垃圾股指数能好才怪,不过长痛不如短痛,美股这几年上市公司从8000多家降到了5000多家,还是集合了全球的各种优质公司,目前我A光内部自己就有5600家,还是多了点。

2、伯克希尔昨晚跌99.97%,纽交所出现了超级大乌龙,不过目前已修复,据说还成交了50股,也就是有人花了1万美元买到价值3100万美元的股票,可惜被认定为交易无效,不然这收益率,要被写入史册了。

.........