最近茅王的股价跌成了一坨屎,15个交易日连续跌了12天,人都麻了,

有个瓜,或许可以解释一下:

简单说哈,就是这几年电商平台崛起,官方时常会搞茅台申购活动。

囤酒的黄牛们,会带着一堆羊毛党去各个电商坚持申购茅台,一旦中签,就有两瓶按零售价1499入手的资格,稳稳套利。

羊毛党中签后,填黄牛的收货地址,黄牛支付羊毛党差价,各得好处。

但商家发货时间最晚是二十天内,熊市下,完全可以等茅台跌一跌再去拿货,压到最后时间,赚个差价,加上平台补贴,稳赚不赔。

结果黄牛二十天后收上货,价格进一步下跌,发现自己竟然亏钱,

久而久之黄牛发现,撸毛党赚,平台赚,就自己在亏,察觉这生意做不了了,

遂组织其他黄牛一起反抗,要求商家不能再这么玩了,

号召其他同行,买茅台一定要让平台开票,而且收货得多拒收,以此恶心对方。

我觉得这事吧,黄牛也别喊冤,毕竟你带着羊毛党搞来了茅台,增加了供应,导致了下跌...

以前这套行得通是下行期,现在经济下行,供需关系变了而已...

我担心的是,因为茅台本身金融属性比较强,很多黄牛手里有几百过千万的存货,甚至是借助杠杆在运作。

在他们眼里,茅台就是最好的投资品,树立了真价值的信仰,过去十年年化10%,吊打其他投资理财,

但如果下跌引起杠杆收缩,信仰崩塌,茅台的价格又会去到哪里,还真不好说。

当然,逻辑链不会轻易断裂,就和BTC一样,只要有人认,它就一定有其价值所在,

国人心目中茅台作为国酒的地位,相信一时半会还是不会有所动摇的,

只是茅粉们还需要再煎熬一下了。

………

说实话,只讲商业模式的话,茅台本质也是奢侈品,

拿着低廉的成本就可以输出高附加价值的产品,属于顶级。

可惜的是白酒出不了海,太吃内需,

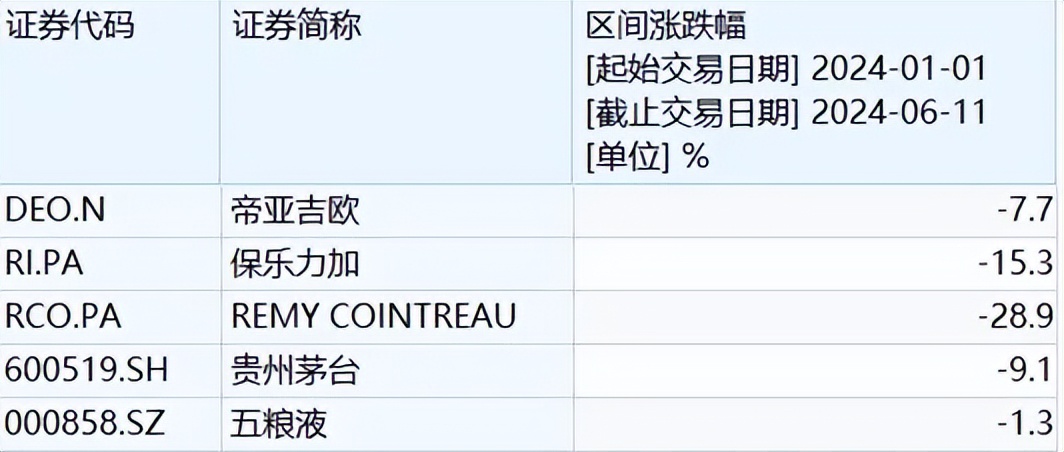

当然,我们看全球高端洋酒龙头,其实今年股价也都一样是不太好受,普遍下跌…

所以今年大环境其实除了科技,其他消费医药都比较一般,

我们看全球医疗保健(000369)和标普消费精选(159529),今年分别是+5.7%和+5%,说不上多优秀,

而国内的中证医药(-13%)和中证消费(-3%),就更惨,基本面更糟。

但海外消费和国内估值差距很大吗?

以白酒为例,看这张图,会发现其实海外白酒巨头估值相比我A并没有太大差距,都是20PE上下,总体55开水平。

我A的白酒优势在于过去几年高速成长,历史业绩优于海外,

缺点在于抵御区域性风险能力弱,出海能力糟糕,现在国内经济这情况,可能也要迎来业绩高增长的拐点了。

而洋酒在于全球拓展,业务波动性小得多,罗布青菜,各有所爱吧~

求稳的话,我还是推荐选择标普消费精选一些,全球一站式打包消费股,感觉更稳…

………

今天操作无,账户不亏不赚,继续躺平抱牢筹码中。

1、美股不断新高,不少人想上车却担心高位接盘,恰好有一种挂钩标普500的保本储蓄型产品,可以做到每年稳定盈利不亏,适合长期配置,我自己也在关注,这周四晚直播给大家科普一下,感兴趣的可以关注我的同名gzh:思哲与创富,发“学习”获取直播链~接。

2、端午数据出炉,这次节假日人均旅游支出只有19年的9成,机票也比去年更便宜,说明大家确实是不敢花钱了~且这次是三线城市的旅游数据大幅增加,一二线被彻底冷落,妥妥消费进一步降级

2、 韩国人均国民收入3.6万美元首次超越日本,主要是受日元大幅贬值的缘故,日元今年兑美元贬值12%,过去三年贬值30%,其实日本的雇员工资也就涨幅不到10%,所以表面看日股不断新高,实际上是以牺牲汇率为代价,居民收入大幅缩水,购买力严重被削弱了,所以这轮典型的资本家获益,打工仔血亏…

3、 平安养老2045目标基金清盘,主要是规模三年到期没达2亿,按照合同就没了,养老基还没开始养老呢,基金已经清了,尴尬啊。发生现在这种局面,只能说FOF还没做好真正的资产配置,很多FOF连续亏了三年以上,

美股的养老金基本是六七年亏一年,结果你一上来就亏三年,

别人不敢缴费也正常,但我也看到了一些基金发生了积极的转变,比如很多开始转向了美元债基,不过权益上FOF配美股还是非常谨慎,依旧扎堆A股为主。

………

茅台的产品定位不对,产品想做成偖侈品,销售做成了传销品,产量玩命生产成大路货

羊毛党搞事,茅台崩盘,谁是幕后黑手?听说黄牛们搅局,打击真爱粉

股价跌了和手里拿着实物茅台的有什么关系

就一款酒,非要搞出金融属性,反正咱不喝

电商搞茅台申购,黄牛囤酒炒作,结果茅台股价一路下跌,真是心痛啊