山西汾酒的产品近四成都在省内销售,这可能就是我们四川人喝得比较少的原因吧。酒类产品还是有较强地域性的,能打破地域性影响而风靡全国的,实际上只有很少几款酒。

分季度来看,一季度是其传统的旺季,营收规模差不多要占到全年的一小半,2024年一季度,山西汾酒的表现与2023年同期基本持平,营收增长幅度甚至还要高一些,如果一切顺利,预计其全年业绩可能会略高于2023年。

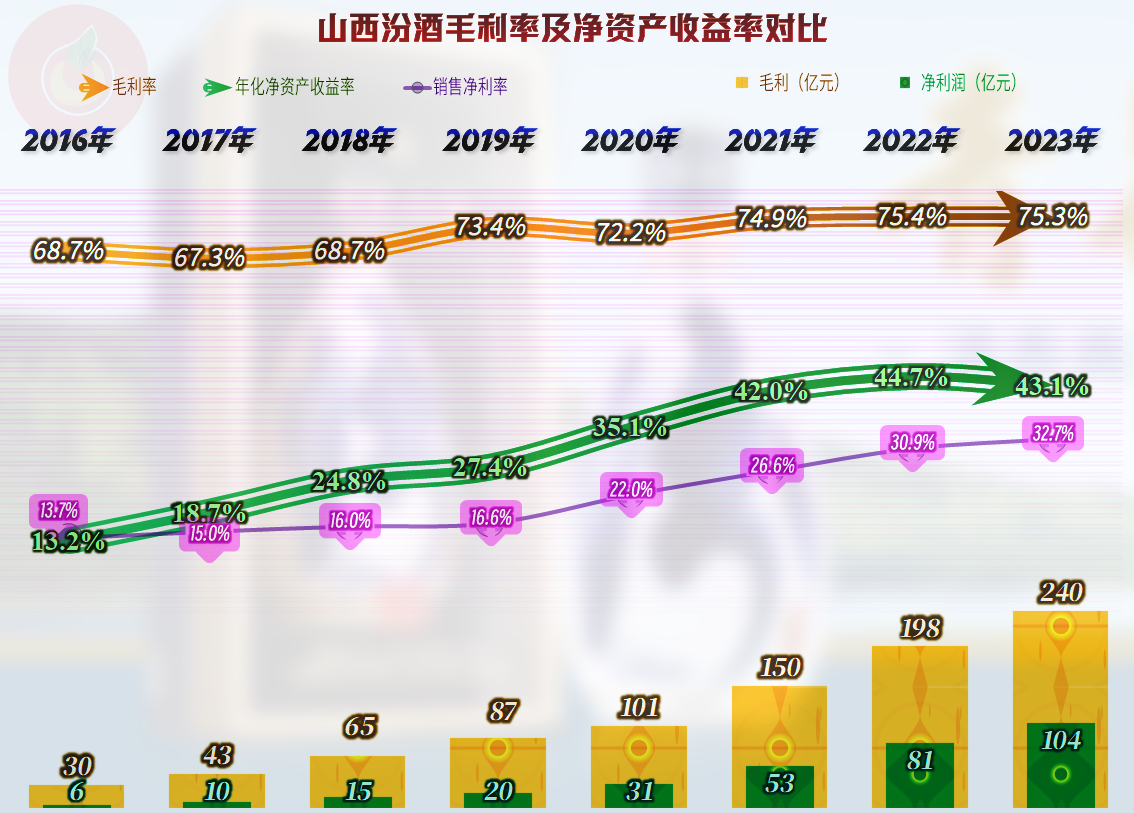

山西汾酒的毛利率也是持续增长的,只是其水平还没有贵州茅台和泸州老窖夸张,2023年的毛利率也2022年基本持平。我们就不分产品和地区来展示其构成及变化了,其中高价酒类的毛利率为84.1%,比其他酒类的51.7%,还是要高出不少的。

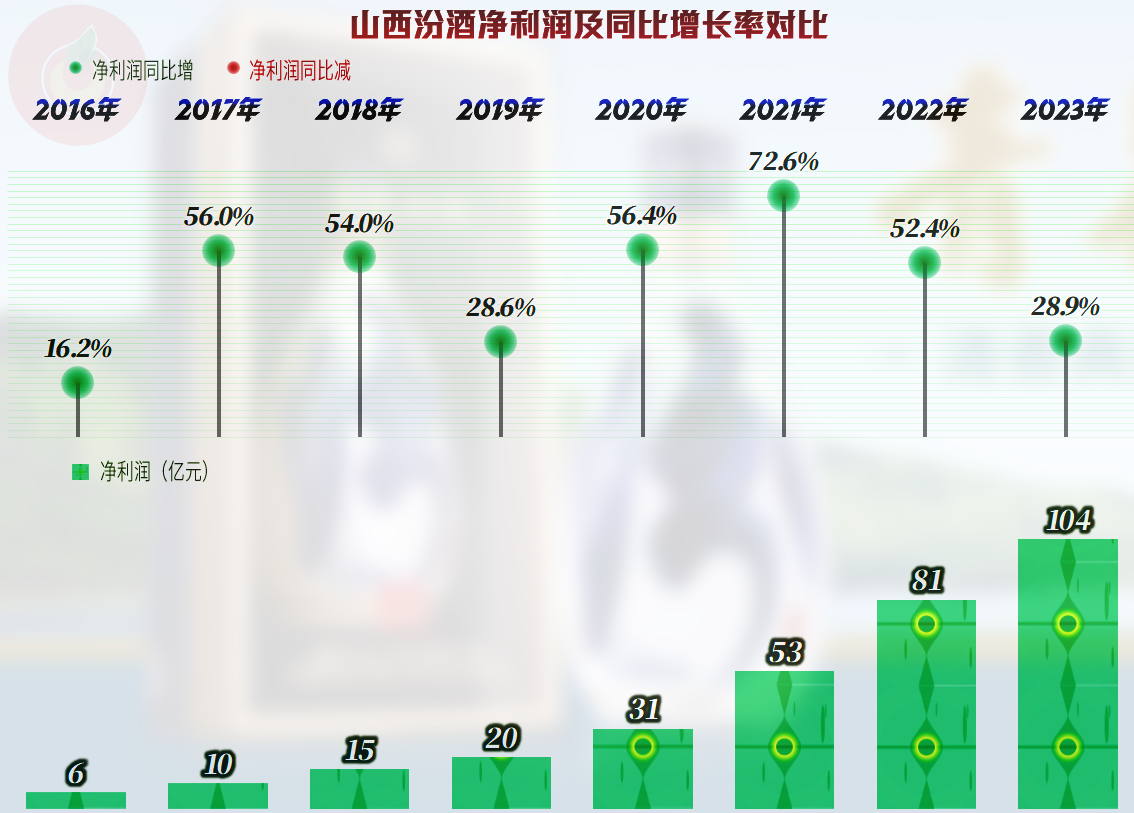

销售净利率也是持续创下了新高,而且增长幅度明显高于毛利率的增幅,显然是受到了规模效应的影响,这在营收增长较快的企业中是常见现象。

净资产收益率虽然一直都在增长,但2023年有所下跌,考虑到其净利润增长可观,当然是受到其净资产增长太大的影响。

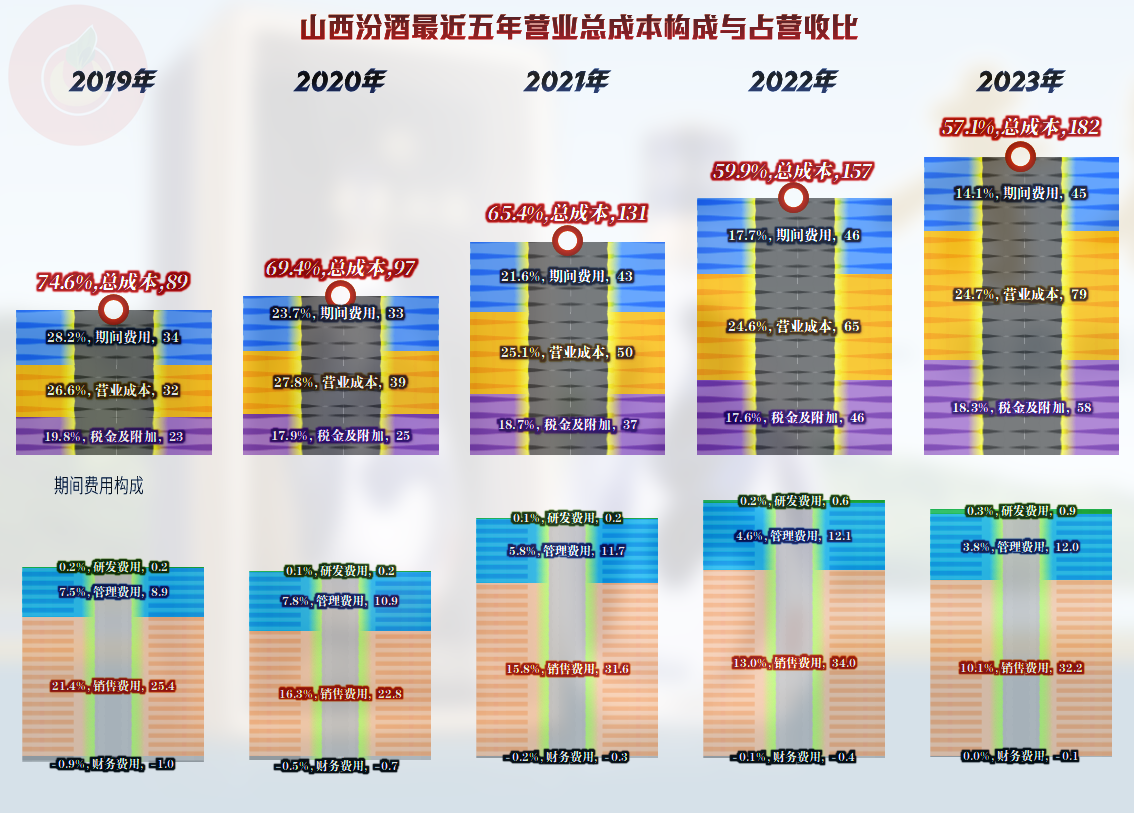

从主营业务盈利空间看,逐年不断提升的迹象比较明显,虽然40多个百分点的空间已经相当可观了,但比起有些同行超过一半,还是要差一些的。山西汾酒的成本费用和税金构成中,也与规模差不多的同行有所差异,其特点是成本和税金都要高一些,而期间费用的占比差不多。而且主要就是期间费用的占比持续下降,导致其盈利空间持续提升的。

要说山西汾酒不牛,我是不信的,2023年的销售费用同比下跌了5.5%,仍然可以实现营收高达两成多的增长。就算很多规模或者盈利能力比其强的同行,其实也不敢拍胸脯说自己能办到。除了研发费用这些小项目之外,比营收增长更快的主要是“税金及附加”。

白酒的税很高,我们是知道的,比如我们说五粮液的时候就说过,占营收比近四成。而山西汾酒的“税金及附加”占营收比高达18.3%,整体税收负担会不会比五粮液还高呢?

山西汾酒的税收净支出平均在分配中占到一半,2023年虽然也是营收的四成左右,但还是比五粮液要高一些。以前有朋友说,北方人在经营时交税要更实在一些,我不太认可这种观点,但从山西汾酒的情况看,这种说法好像也有点道理。

山西汾酒在其他收益方面,最近两年都表现不错,主要是有金额不低的投资收益。投资收益中,主要是金融性的投资收益,对实体的投资相对较少,我们就借用他们自己的解释:主要系本期存款产生的利息收入增加所致。2023年末,山西汾酒除了有38亿元的货币资金外,还有173亿元以“短期定期存款”的项目放在“其他流动资产”中吃利息,这样做的好坏我们就不评价了,但肯定对其2023年盈利大增时,净资产收益率下降是有较大影响的。

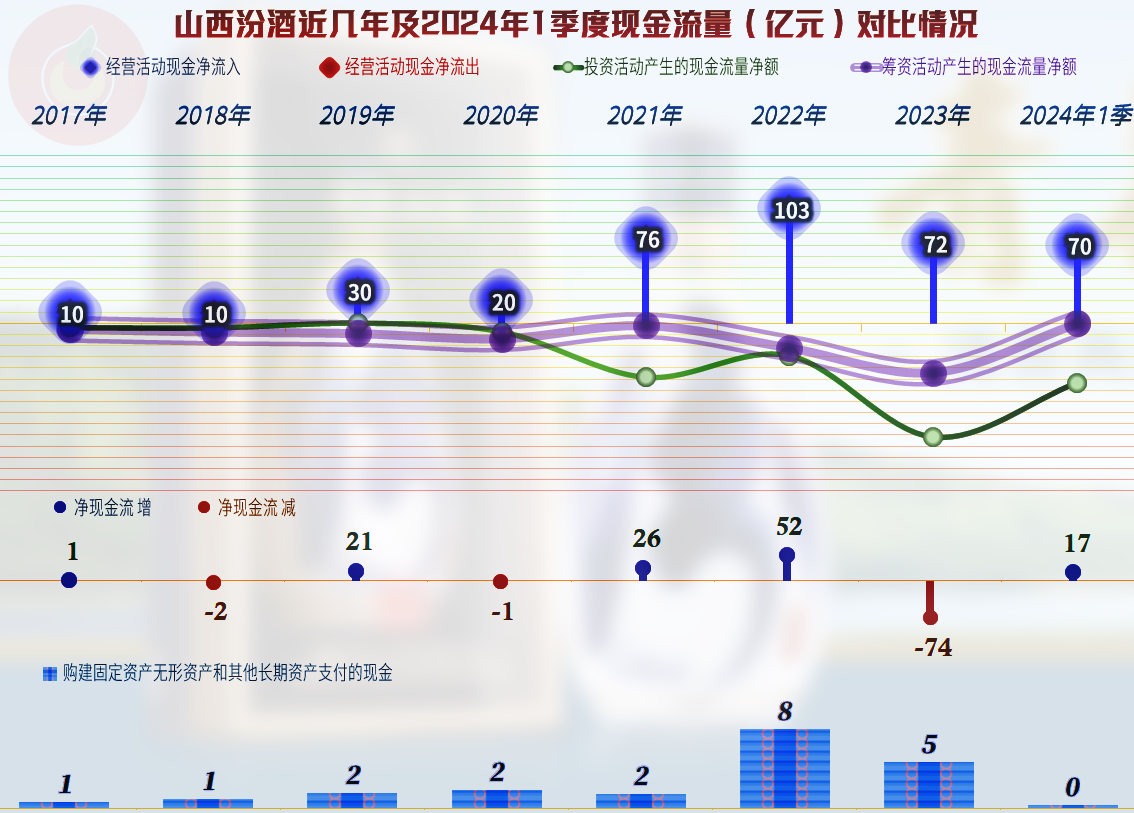

“经营活动的净现金流”持续稳定,几乎也不需要怎么搞固定资产类的投资,这种提款机一样的日子,过起来当然是比较爽的。

2023年,经营活动的净现金流比净利润低的主要原因是各大影响因素都导致其现金流减少,其中主要的影响因素是存货增加了。

存货虽然在持续增长,但结合着近几年增长的营收,其实并不算大,那些认为酒企们库存明显增长的说法,还是略显夸张了。有人要说,得看数量可能更准确,山西汾酒的库存量上升了20.6%,确实要低于销售量的增长水平16.3%,但差得并不多。

显然没有必要再看山西汾酒的偿债能力了,仅其存着定期吃利息的资金就大大超过了总负债,除了有点浪费之外,偿债能力方面没有什么问题。

山西汾酒无论从税收和净利润等各个方面,对山西省来说都是相当重要的。但其在未来,所面临的行业变化风险也还是存在的,除此之外,他们可能还有另一项其他几家不是太过明显的风险,那就是对特定地域的依赖过强。

声明:以上为个人分析,不构成对任何人的投资建议!