又一家采用科创板第五套上市标准的IPO项目宣布终止。12月25日,上交所发布公告表示,因北京华脉泰科医疗器械股份有限公司(简称“华脉泰科”)及其保荐人撤回发行上市申请,终止其发行上市审核。华脉泰科于2022年底上市申请获受理,3月底回复首轮问询,此后审核就处于停滞状态,直到如今撤回。

拟募资12.39亿元

国产介入龙头采用“标准五”上市

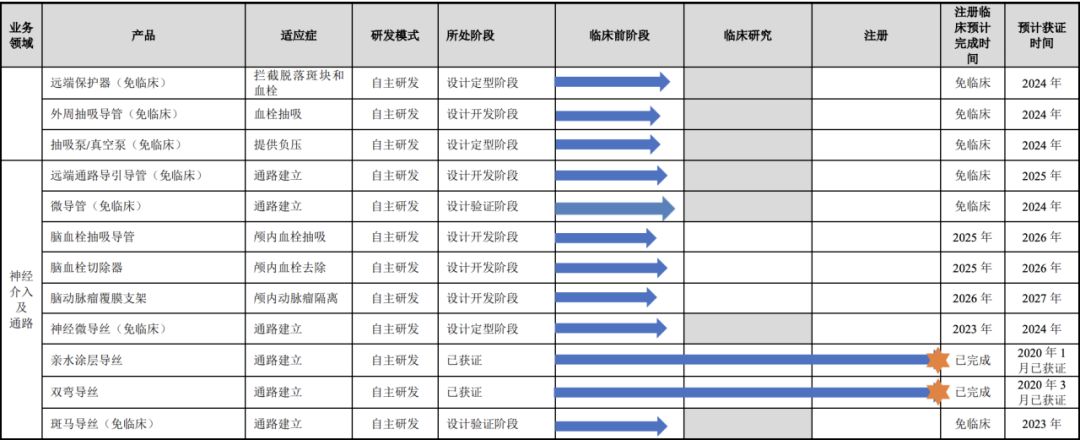

根据招股书,成立于2011年的华脉泰科是一家专注于血管疾病治疗领域创新产品及疗法研发与应用的医疗器械公司。在主动脉、外周及冠脉、神经介入及通路领域,华脉泰科已有 8 款产品取得了NMPA医疗器械产品注册证,2 款产品取得了欧盟CE认证。此外,公司还有20余款在研产品处于临床试验及临床前研究阶段。公司产品已覆盖全国31个省、自治区和直辖市的400余家医院,包括首都医科大学附属北京安贞医院、复旦大学附属中山医院、中山大学附属第一医院、海军军医大学第二附属医院(上海长征医院)等国内知名三甲医院。

公司的腹主动脉覆膜支架系统于2015年进入创新医疗器械特别审批程序并于2017年获批上市;胸主动脉覆膜支架系统于2017年进入医疗器械优先审批程序并于2019年获批上市;多分支人工血管覆膜支架系统于2020年4月进入创新医疗器械特别审批程序,公司自主研发的技术成果已逐渐转化成为覆盖全血管疾病治疗领域较为齐全的产品线。

财务方面,公司报告期内(2019年到2021年,及2022年上半年)营业收入分别为4894万元、5000万元、8882万元和6083万元。公司净利润则处于持续亏损状态,分别录得-3281.25万元、-1.26亿元、-1.2亿元及-2754.18万元,累计亏损超3亿元。

主动脉国内细分第三

与美敦力、心脉等仍有较大差距

根据中国心血管病中心发布的《中国心血管健康与疾病报告2021》,中国心血管病现患人数为3.3亿;在外周血管介入领域,预计到2023年,中国外周动脉疾病患者人数将增长至5596万人。同时,随着中国新冠疫情得到有效控制,血管介入器械市场规模将恢复高速增长,预计2022年中国市场规模将增长至659.4亿元,行业发展前景较好。值得一提的是,血管介入属于技术密集型领域,创新技术门槛高,产品标准化程度低,目前国外品牌仍然占据绝对优势。从行业发展来说,近年来国内外血管介入领域因为技术壁垒高、价值属性高等特性一直都是医疗器械领域的大热点。据披露,我国主动脉疾病治疗市场仍由跨国企业主导,主要外资厂商为美敦力、戈尔、库克等,2021 年在胸/腹主动脉医疗器械市场外资品牌占有率合计均超过 50%以上。其中美敦力长期处于行业龙头地位,2021 年其在胸/腹主动脉腔内介入医疗器械市场份额分别在 30%和 45%以上。经过十余年的发展,中国企业取得了不错的进展,以心脉医疗为例,公司于2002年推出首款产品,2021年在胸主动脉介入器械和腹主动脉介入器械市场份额分别为28.2%和15.26%。

科创板“标准五”从严,械企上市更难了?

2022年6月,上海证券交易所制定了《上海证券交易所科创板发行上市审核规则适用指引第7号——医疗器械企业适用第五套上市标准》,为尚未盈利的医疗器械企业申报科创板提供了指引性文件,具体要求包括:符合国家医疗器械科技创新战略;拥有关键核心技术;核心技术产品研发应当取得阶段性成果;满足主要业务或产品市场空间大的标准;不存在核心技术产品研发失败的情况;不存在主要业务或产品商业化销售预期明显不足的情况。医疗器械企业具有研发周期较长、投入较高、风险较大等特点,容易长期处于未盈利状态。受制于盈利条件限制,尚处于未盈利状态的研发型企业在A股上市融资受限。相比于其他上市标准,第五套标准不对营业收入、净利润、现金流等财务指标作要求,而是对市值、主要业务或产品的研发进展、市场空间等进行规定,尤其是对于医药行业企业,进一步要求“需至少有一项核心产品获准开展二期临床试验”。因此,受到了医疗领域硬科技企业的欢迎。值得一提的是,虽然上市规则没有对企业的财务数据做出要求,但从实际审核情况来看,“0”收入企业闯关成功率并不高。截至2023年4月30日,共有42家企业采用第五套标准申请科创板上市,其中已发行上市19家,注册生效2家,7家已主动撤回、终止审核,14家处于审核问询阶段。在42家采用第五套标准申请上市的企业中,除已上市的19家企业,共有23家在审核或终止上市的企业。

文章来源:医疗器械创新网