在金融的海洋中,信用卡如同一艘快速航行的船只,为现代消费者提供了便捷的支付方式和信用消费的自由。然而,这艘船并非总是一帆风顺。近年来,随着信用卡业务的迅猛发展,一系列乱象也随之浮现,成为用户权益的隐形威胁。息费不透明、催收软暴力、诱导分期、莫名扣年费等问题,不仅损害了消费者的利益,也引发了社会对金融安全的广泛关注。那么,信用卡行业是否能够自我净化,恢复其应有的秩序与信任?本文将深入探讨这一问题,并分析监管新规如何成为信用卡行业的“紧箍咒”。

信用卡乱象:用户权益的隐形威胁

信用卡,这个曾经被视为现代生活不可或缺的工具,如今却因种种乱象而饱受诟病。息费不透明,让许多用户在不知不觉中支付了高额的费用;催收软暴力,更是让用户在还款压力之外,还要承受精神上的折磨。这些乱象不仅侵害了用户的经济利益,更对他们的心理健康造成了影响。

例如,一些用户在未被充分告知的情况下,信用卡被升级为更高级别的卡片,随之而来的是高额的年费。这种“被升级”的现象,让用户感到困惑和愤怒。更令人不安的是,一些银行在用户逾期还款时,采取了软暴力的催收手段,如不断拨打电话、发送威胁短信,甚至向用户的亲朋好友施压,这种催收方式严重侵犯了用户的隐私权和人格尊严。

此外,一些银行为了增加收入,不惜诱导用户进行分期还款,而忽视了高额的分期手续费和利息。这种做法不仅加重了用户的经济负担,也违背了金融消费的公平原则。面对这些乱象,用户权益的保护显得尤为重要。然而,如何有效维护用户权益,避免信用卡成为用户权益的隐形威胁,已成为一个亟待解决的问题。

监管新规:信用卡行业的“紧箍咒”

面对信用卡行业的诸多乱象,监管层并未袖手旁观。2022年7月,原银保监会和中国人民银行联合发布了《关于进一步促进信用卡业务规范健康发展的通知》,这一新规的出台,无疑为信用卡行业戴上了“紧箍咒”。

新规的核心内容涵盖了信用卡息费的透明化、消费者权益的保护、粗放发展模式的转变以及外部合作行为的规范。首先,新规要求银行必须以明显的方式展示信用卡的最高年化利率水平,并采取措施降低客户的息费负担,这有助于提高息费的透明度,减少用户的经济压力。

其次,新规强调了消费者权益的保护,要求银行严格规范催收行为,不得对与债务无关的第三人进行催收,这有助于保护用户的隐私权和人格尊严。同时,新规还要求银行转变以发卡量和客户数量为主导的粗放发展模式,这有助于引导银行更加注重信用卡业务的质量和风险控制。

最后,新规对银行的外部合作行为进行了规范,要求银行不得通过合作机构控制的互联网平台开展信用卡核心业务环节,这有助于防止信用卡业务的风险外溢。

信用卡,曾经作为现代消费文化的象征,如今却面临着前所未有的挑战。随着监管新规的出台和市场环境的变化,信用卡用户数量的减少似乎成了一个不争的事实。这背后,是消费者对信用卡业务乱象的不满,还是消费观念的悄然转变?银行在新规的过渡期中,又将如何自我革新,迎接挑战?本文将深入探讨这些问题,为读者提供新的视角和思考。

市场反应:信用卡用户数量的减少与消费观念的转变

信用卡用户数量的减少,是一个值得关注的现象。根据央行发布的数据,信用卡和借贷合一卡的数量在2023年末同比下降了3.89%,减少了3100万张。这一变化背后,不仅仅是信用卡业务乱象的直接影响,更反映出消费者对金融产品选择的重新评估和消费观念的转变。

首先,信用卡业务中的息费不透明、催收软暴力等问题,使得许多用户感到不满和不安。在经历了一系列不愉快的用卡经历后,一些用户开始重新审视信用卡的价值和必要性。他们开始寻求更加透明、合理的金融产品,以替代信用卡带来的潜在风险。

其次,随着互联网金融的兴起,消费者有了更多的支付和信贷选择。移动支付、网络借贷等新兴金融工具,以其便捷性、灵活性和相对较低的成本,逐渐成为年轻人的首选。这种变化,不仅反映了消费者对金融创新的接受度,也表明了他们对传统信用卡业务的不满和失望。

最后,消费者对理性消费和财务健康的重视,也是导致信用卡用户数量减少的重要原因。在经历了信用卡透支和高额罚息的痛苦之后,越来越多的人开始反思超前消费的弊端,追求更加稳健和可持续的消费模式。这种消费观念的转变,无疑对信用卡业务构成了挑战。

银行落实情况:新规下的自我革新与挑战

面对新规的实施和市场环境的变化,银行面临着前所未有的自我革新和挑战。新规要求银行规范信用卡业务,保护消费者权益,这对于习惯了粗放式发展的银行来说,无疑是一次深刻的变革。

首先,银行需要在息费收取、催收行为等方面进行自我约束和规范。这意味着银行必须放弃一些传统的盈利模式,寻求更加合理、透明的收费方式。同时,银行还需要加强对催收行为的管理,确保催收过程的合法性和人性化。

其次,银行需要转变发展模式,从追求发卡量和客户数量,转向注重信用卡业务的质量和风险控制。这不仅需要银行调整业务策略和考核机制,更需要银行加强内部管理和风险控制能力。

最后,银行还需要加强与外部合作机构的规范管理,确保信用卡核心业务环节的独立性和安全性。这不仅有助于防范金融风险,也有助于提升银行的品牌形象和市场竞争力。

总之,新规的实施为银行带来了挑战,也带来了机遇。只有通过自我革新,积极适应新规要求,银行才能在激烈的市场竞争中立于不败之地。同时,银行也需要与消费者、监管机构等各方共同努力,共同推动信用卡业务的规范和健康发展。

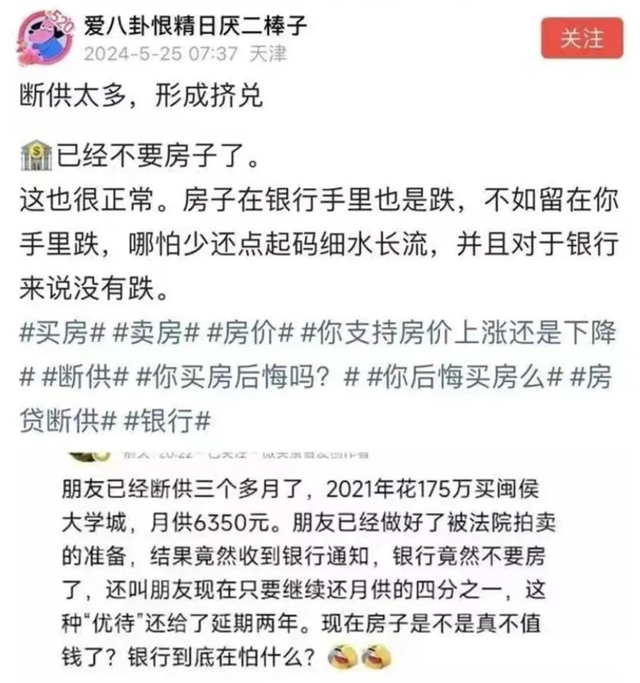

别跳火坑

欠债逾期了天天催,要是有钱还就不会逾期了,好像催了就能有钱还似的。