作者:钟正生、范城恺 (钟正生系中国首席经济学家论坛理事、平安证券首席经济学家)

核心观点

美国时间2024年6月12日,美联储FOMC会议维持利率不变,并公布最新经济预测。市场感受偏鹰,但维持因CPI数据引发的“宽松交易”:10年美债收益率收于4.33%,整日累跌7BP;美元指数逐步上升至104.7附近,整日累跌约0.5%;美股三大指数在鲍威尔讲话期间震荡上行。

会议声明与经济预测:上修通胀预测,年内仅降息一次。6月声明中的经济描述部分,唯一改动是将美国通胀走向2%目标“缺乏进展”调整为“出现了温和进展”。经济预测(SEP)上修2024年PCE通胀率预测0.2个百分点至2.6%,上修核心PCE通胀率0.2个百分点至2.8%;上修2024年政策利率中值0.5个百分点至5.1%,对应年内降息一次;点阵图中,认为降息少于等于1次的人数合计11位,而这一数字在3月点阵图中仅4位;认为长期政策利率不低于3%的人数,由3月的7位增长至9位。

鲍威尔讲话:降息有路。整体而言,鲍威尔的讲话是比较中性的。其部分发言可能让市场感受偏鹰,比如其称不愿对于最新通胀数据过度兴奋,以及对于美国经济形势保持乐观。但其更多的发言暗示了年内降息的可能性不小:首先,其将上修后的通胀预测称为“保守预测”,暗示通胀有可能比预期回落更快;其次,在降息条件方面,其暗示降息不需要通胀回落到特定水平、也不需要等到就业市场明显降温,暗示降息只是货币政策正常化的一步;最后,在长期(中性)利率的问题上,鲍威尔表态也比较谨慎,并且强调了当前的利率水平是“限制性”的。

政策逻辑:鹰派的经济预测与乐观的通胀数据。本次会议的经济预测尤其点阵图,传递了相对鹰派的信号。不过,本次会议前公布的5月美国CPI数据超预期降温,为美联储年内降息做出重要铺垫。对比我们年初的基准预测,CPI和核心CPI同比走势从“上行风险”情形附近进一步走向“中性”情形。可以说,5月CPI数据降温进一步弥补了一季度通胀回落的不足。综合美联储本次会议的信息,以及1-5月的通胀数据进展,我们认为,美联储年内降息1次且可能在美国总统大选前后落定,具体仍将取决于通胀、就业数据及金融市场的流动性条件。

市场展望:降息预期扰动减弱。美联储政策路径已经比较清晰,有望为市场创造有利环境。基于下半年美联储降息1次的假设,10年美债收益率和美元指数年内或均难以突破前高,且视经济数据和欧日央行政策可能具备下行空间;如果美债实际利率回落,金价有望跟随上涨;在美债利率相对平稳或回落过程中,美股有望继续处于相对友好的环境。

风险提示:美国通胀超预期反弹,美国经济超预期下行,美国金融风险超预期上升等。

美联储2024年6月议息会议如期不降息,上修了美国通胀预测,点阵图将年内降息次数由3次下修至1次,且长期政策利率预期也有所上修,传递了相对鹰派的信号。不过,本次会议前公布的5月CPI数据超预期降温,为美联储年内降息做出重要铺垫。鲍威尔讲话进一步描绘了降息路径,暗示通胀有可能比预期回落更快,强调了当前的利率水平是“限制性”的,降息只是货币政策正常化的一步。我们认为,下半年美联储政策路径已经比较清晰,有望为市场创造有利环境。

01

会议声明与经济预测:上修通胀预测,年内仅降息一次

美联储2023年6月议息会议声明,维持联邦基金利率为5.25-5.5%目标区间,符合市场预期。同时,美联储维持其他政策利率:1)将存款准备金利率维持在5.4%;2)将隔夜回购利率维持在5.5%;3)将隔夜逆回购利率维持在5.3%;4)将一级信贷利率维持在5.5%。缩表方面,美联储将每月被动缩减250亿美元国债和350亿美元MBS。

经济和政策描述部分,6月会议声明的唯一改动是,在描述通胀进展时,将“通胀走向2%目标缺乏进展(a lack of further progress)”调整为“通胀走向2%目标出现了温和进展(modest further progress)”,这一改动的背景是4月和5月通胀数据出现一定改善,基本符合预期。

美联储2024年6月发布的经济预测(SEP),相较2024年3月的主要变化包括:

1) 经济增长:维持2024年经济增长预测为2.1%;维持2025和2026年经济增长预测为2%;维持长期经济增长率为1.8%。

2) 通胀:上修2024年PCE通胀率预测0.2个百分点至2.6%,上修核心PCE通胀率0.2个百分点至2.8%;小幅上修2025年PCE及核心PCE通胀率预测0.1个百分点至2.3%;维持2026年及长期通胀水平为2%。

3) 就业:维持2024年失业率预测为4.0%;小幅上修2025和2026年失业率预测0.1个百分点至4.2和4.1%;小幅上修长期失业率水平0.1个百分点至4.2%。

4) 利率:上修2024年政策利率中值0.5个百分点至5.1%,对应年内降息一次;小幅上修2025年政策利率中值0.2个百分点至4.1%,维持2026年利率中值为3.1%;上修长期政策利率水平0.2个百分点至2.8%。

5) 点阵图:认为2024年降息2次、降息1次和不降息的人数,分别为8位、7位和4位;其中认为降息少于等于1次的人数合计11位,而这一数字在3月点阵图中仅4位。此外,认为长期政策利率不低于3%的人数,由3月的7位增长至9位,险些超过半数。

6月会议声明和经济数据公布后,市场感受偏鹰,在CPI数据公布后的“宽松交易”有所冷却:10年美债收益率由4.27%附近最高反弹至4.3%附近,美元指数由104.4附近最高反弹至104.5附近,美股三大指数涨幅缩窄。

02

鲍威尔讲话:降息有路

整体而言,鲍威尔的讲话是比较中性的。其部分发言可能让市场感受偏鹰,比如其称不愿对于最新通胀数据过度兴奋,以及对于经济形势保持乐观。但其更多的发言,暗示了年内降息的可能性不小:首先,其将上修后的通胀预测称为“保守预测”,暗示通胀有可能比预期回落更快;其次,在降息条件方面,其暗示降息不需要通胀回落到特定水平、也不需要等到就业市场明显降温,暗示降息只是货币政策正常化的一步;最后,在长期(中性)利率的问题上,鲍威尔表态也比较谨慎,并且强调了当前的利率水平是“限制性”的。

鲍威尔讲话后,市场感受偏鹰,但并未抵消CPI数据引发的宽松预期:10年美债收益率逐步上升至4.3%上方,收于4.33%,整日累跌7BP;美元指数逐步上升至104.7附近,整日累跌约0.5%;美股三大指数在鲍威尔讲话期间震荡上行,但在此后出现波动,最终纳斯达克和标普500指数分别收涨1.53%和0.85%,而道琼斯指数收跌0.09%。黄金现价日内曾升至2340美元/盎司附近、日内涨约1%,但尾盘调整,日内涨幅收窄至约0.3%。

具体来看:

1) 关于通胀预测。记者们十分关注美联储本次上修PCE和核心PCE通胀预测。第一个记者便提到,基于最新CPI数据,本月核心PCE通胀率可能录得2.6%左右,但美联储预计年末这一数字为2.8%,似乎偏高。鲍威尔解释,官员们在给出预期时基于的假设是“好的数据但不是非常好的(assume good but not great numbers)”,换言之给出的是一种比较保守的预测;其暗示年末核心PCE回落至2.6-2.7%也是可能的。有记者专门问道,今早公布的CPI数据是否对经济预测产生影响,鲍威尔称,今天公布的经济预期能够反映今天数据的影响;一些人修改了预测,但大部分人没有修改,

2) 关于通胀形势。有记者提问,目前通胀压力主要来自哪里?鲍威尔称,通胀压力虽有缓解,但绝对水平仍高;非住房服务通胀仍高,可能与工资增长有关;目前的工资增速仍高于可持续的水平。有记者专门问道,今天公布的CPI数据中有哪些特别鼓舞人心的(encouraging)信号?鲍威尔“泼冷水”回答到,今天的通胀数据是好的,但也是跟在几个月不好的数据之后。有记者专门问到住房通胀。鲍威尔强调,美联储关注整体价格形势,并不直接针对住房价格,并且不认为住房价格扮演十分特别的角色。

3) 关于降息条件。关于本次点阵图预测年内降息次数减少,鲍威尔解释原因,称最主要的因素是通胀预测更高,所以降息应该延后。“新美联储通讯社”Nick提问,基于点阵图,9月是否有可能降息?鲍威尔强调,点阵图只是代表官员们当下的判断,但后续决策仍将取决于数据(data-dependent),美联储不会对未来的会议做决定。其进一步解释,美联储看的不仅是通胀,而是全部数据(totality of data),然后再思考是否有足够的信心(降息)。有记者认为,年内通胀预测更高但仍可以降息,显得“奇怪”。鲍威尔强调,其主要考虑是否有信心(通胀能够回落至2%目标),暗示降息行动不完全取决于通胀是否回落至特定水平。有记者问,就业和经济增长不弱,为何仍能降息?鲍威尔强调,目前的货币政策是限制性的,所以需要在某个节点降息;当前正在取得的进展是通胀回落、经济不弱的组合。有记者问,为何不考虑这个夏天(提前)降息?鲍威尔强调“双向风险”,基于其双目标,认为需要等到有更多信心时才会放松政策;但其也强调,不会等到就业市场走弱后才降息。

4) 关于长期利率。关于本次点阵图上修长期利率,鲍威尔解读称,首先,长期利率是一个理论水平,指的是没有经济冲击情况下的合理水平,但其认为目前美国经济仍处于消化冲击的过程中,而这些冲击有较强持续性(persistent)但仍是暂时的(temporary);其次,其认为官员们上修长期利率,主要认为利率可能不会回归至疫情前水平;最后,其强调目前的政策是限制性的,至于是不是“充分限制性”还需边走边看。

5) 关于就业。鲍威尔在开场时和记者问答中,表达了对当前就业市场的看法。其认为,就业市场相较两年前明显更加平衡了;供给方面,得益于移民增长和人们逐渐回归工资岗位;需求方面,离职数、职位空缺数等显示需求有所降温;失业率仍然很低,但就业市场已经有所软化;非农增长仍强,但有评论认为这一数字有些高估(over-state);总的来看,就业市场仍然强劲,但不过热。

6) 关于经济表现。有记者提到美国经济数据较高但居民体感不好的问题。鲍威尔称,数据上能够显示经济增长稳健、就业强劲、通胀正在下降;但其也理解低收入等边际人群的感受不佳。在谈论居民和消费时,鲍威尔称,看到居民支出增长快于收入,所以能够理解信用卡消费的增长;其认为居民部门整体稳健(in good shape),尽管金融压力尤其对于低收入人群产生了影响。有记者问降息一次,对经济的影响会有多大?鲍威尔称,如果5-10年前降息0.25个百分点影响可能较大,暗示当前降息对经济的影响可能不如从前;其提到货币政策开始放松时,金融条件会立刻放松;总之,其也会关注经济下行压力。

03

政策逻辑:鹰派的经济预测与乐观的通胀数据

本次会议的经济预测尤其点阵图,传递了相对鹰派的信号。本次会议的最大关注点就是利率指引。本次会议和CPI数据公布前,市场预计官员对年内降息次数的预测将减少至1-2次。正如CME数据显示,截至6月12日(FOMC会议和CPI数据公布前),年内降息1次和2次的概率均为38%,不降息或降息超过2次的概率分别为11%和13%。本次点阵图显示,多数官员认为年内降息不超过1次,属于市场预期内比较悲观的情形,令市场感受偏鹰。

此外,长期利率水平也备受关注。今年3月,官员们对于更长期政策利率的预测中值上修了0.1个百分点至2.6%,点阵图显示认为该利率不低于3%的人数增加了3位至7位。这一数字在最新点阵图中增加至9位。事实上,5月下旬公布的会议纪要显示,官员们积极讨论了有关中性利率比预期更高的可能性。此后,多位官员在讲话中频繁提及中性利率。如果本次点阵图显示,官员们进一步上修中性利率预期,则能够侧面反映当前利率水平不够紧缩的风险、未来降息决策更需谨慎。同时,这对于市场判断远期降息节奏和利率水平都是重要参考。

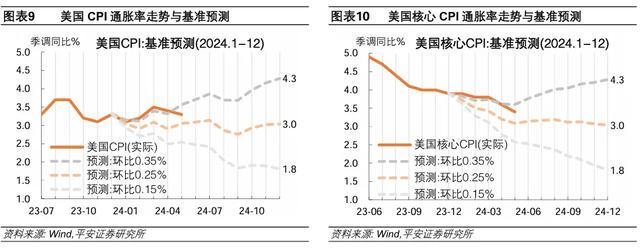

不过,本次会议前公布的5月CPI数据超预期降温,为美联储年内降息做出重要铺垫。美国5月CPI环比0%,低于预期的0.1%;核心CPI同比0.2%,也低于预期的0.3%。从关键分项看,能源环比-2%,在5月WTI原油均价环比大幅下降6.8%的背景下容易理解;住所分项环比连续第四个月录得0.4%,算是“无功无过”(而鲍威尔在本次记者会中对住房通胀表现淡定);非住房服务环比0%,为2023年5月以来最低,尽管同比仍高达5%;剔除能源和住房的服务(“超级核心服务”)录得-0.05%,自2021年9月以来首次转负。对比我们年初的基准预测,CPI和核心CPI同比走势从“上行风险”情形附近进一步走向“中性”情形。可以说,5月CPI数据降温进一步弥补了一季度通胀回落的不足。

综合美联储本次会议的信息,以及1-5月的通胀数据进展,我们认为,美联储年内降息1次且可能在美国总统大选前后落定,具体仍将取决于通胀、就业数据及金融市场的流动性条件。

04

市场展望:降息预期扰动减弱

回顾今年以来,CME数据显示,市场对于美联储年内降息的预期,在年初一度高达6-7次,在2-4月持续修正;4月中旬以来,市场对于美联储年内降息预期稳定基本在1-2次区间,在此过程中,10年美债利率和美元指数在4月创下年内新高,并在此后出现震荡下行趋势。从最新通胀形势看,“二次通胀”的风险相较4月已经明显下降;从货币政策风险看,美联储近期的讲话以及最新会议的信号,基本排除了“再加息”选项、“不降息”也不是基准情形,政策和市场已经逐渐形成年内降息1-2次的共识。我们认为,下半年美联储政策路径已经比较清晰,有望为市场创造有利环境。

基于下半年美联储降息1次的假设,我们认为,10年美债收益率或难突破年内高点的4.7%,如果未来一段时间经济和数据指向最早于9月降息,那么三季度10年美债利率仍有一定下行空间。美元指数年内或难突破106.4的年内高点,美债利率保持平稳或下降可能减弱对美元汇率的支撑,此外考虑到欧洲“鹰派”降息以及日本央行可能最早于7月加息的可能性,欧元和日元若获得额外支撑,美元指数还可能进一步下行。黄金方面,近1-2个月,伴随市场降息预期相对稳定,观察到金价与10年美债(实际)利率的负相关性有所“回归”,据此,如果下半年美债实际利率有所回落,金价有望跟随上涨。美股方面,观察到,今年以来美股压力仅在美债利率加快上行的过程中体现,下半年如果美债利率保持相对平稳或有所回落,美股有望继续处于相对友好的环境。

风险提示:美国通胀超预期反弹,美国经济超预期下行,美国金融风险超预期上升等。