随着3000点保卫战,合成生物成为唯一一个可以提商业并有极大商业价值

合成生物下游的应用领域可谓广泛,其触角延伸至医疗健康、科研探索、工业化学品制造、食品饮料生产、农业改良及消费品创新等多个方面。这得益于合成生物技术的独特魅力,它能够构建出满足人类多样化需求的新型产品。

以江南大学为例,他们巧妙地借助微生物发酵技术生成透明质酸,这一突破性的成果正是合成生物技术的杰作。通过这项技术,不仅实现了透明质酸生产效率的大幅提升,更使得生产成本显著降低,为相关产业的发展注入了新的活力。

合成生物技术的优势不仅仅体现在成本上,其在技术创新和环保方面也展现出巨大的潜力。随着技术的不断进步,合成生物正迎来其快速发展的黄金时期。

在透明质酸生产领域,众多企业纷纷抢抓合成生物技术的先机。华熙生物(688363)等化妆品企业积极布局,通过合成生物技术优化原料生产,尽管原料业务占比不高,但其在护肤品业务中的重要作用不可忽视。

此外,合成生物技术在医疗和化学品领域也取得了显著成果。以川宁生物(301301)为例,作为A股市场上正宗的龙头之一,他们不仅在技术上取得了突破,更有多款产品成功进入量产阶段。

川宁生物的业绩也呈现出爆发式增长态势。从2021年至2023年,其净利润增长了惊人的8.48倍,营收也由32.32亿元增长至48.23亿元。更令人瞩目的是,2024年一季度,公司依然保持着强劲的增长势头,净利润同比增长高达100.98%。这一增速不仅远超同行业其他公司,更彰显出合成生物技术的巨大潜力和广阔前景。

川宁生物优势

(1)、抗生素龙头

首先,不得不郑重其事地提及我们——川宁生物,它在医药抗生素原料领域抗生素龙头,尤其是青霉素、红霉素、头孢类产品,这三大领域正是我们公司的金字招牌,也是公司稳健发展的坚实基石,为公司带来了源源不断的收入。

抗生素,这个看似平凡却举足轻重的词汇,实际上承载着众多患者的生命希望。它广泛应用于各类抗菌、抗病毒等抗感染药物中,是临床上不可或缺的重要用药。随着人口老龄化趋势的加剧、疾病发病率的不断上升以及新兴需求的涌现,抗生素行业的市场空间仍在持续扩大,展现出勃勃生机。

回顾过去,从2013年至2024年,全球抗生素市场经历了显著的增长。市场规模从359亿美元稳步增长至约570亿美元,这一数字足以证明抗生素在全球范围内的广泛应用和市场需求。而在我国,抗生素市场规模更是达到了约2000亿元,显示出我国在这一领域的强劲实力和巨大潜力。

行业整体增速保持在4%左右,这一稳健的增长速度不仅体现了抗生素行业的成熟与稳定,也预示着未来更多的发展机遇。我们有理由相信,在川宁生物的引领下,抗生素行业将继续保持蓬勃发展的态势,为人类健康事业贡献更多力量。

川宁生物行业龙头原因 ,

1、规模优势

2、地理位置:新疆伊犁度气候适宜生物发酵、还有手握玉米、煤炭等生产原材料,生产成本都会低一些。

3、全球最主要的抗生素中间体企业

(2)、技术竞争力

川宁生物以其卓越的技术竞争力在行业中独树一帜。该公司在核心产品的生产过程中,充分利用了先进的发酵技术、酶催化技术以及环保处理技术,确保了产品的质量和效益。更为值得一提的是,川宁生物并未满足于现有的技术成果,而是继续投身于创新研发之中。他们成功掌握了合成生物菌种设计和放大生产工艺,使得公司的核心竞争力得到了进一步提升。

在技术创新方面,川宁生物曾率先打破国外技术壁垒,成为我国首家采用酶法生产7-ADCA(头孢类中间体)的企业。这一成果不仅彰显了公司的研发实力,也标志着我国在抗生素中间体生产领域的重大突破。此外,川宁生物还独创了500m³发酵罐,这一设备目前是全球抗生素行业最大的发酵罐,进一步提升了公司的生产效率和市场竞争力。

如今,川宁生物在合成生物产品领域也取得了显著成果。其中,“红没药醇”作为公司的合成生物产品之一,已经率先实现了规模化生产。这一产品的发酵效价和糖转化率均居全球领先地位,为公司在全球抗生素中间体市场赢得了极高的声誉。

正是凭借这些卓越的技术成果和创新能力,川宁生物成功树立起了行业标杆,成为国内乃至全球最主要的抗生素中间体供应企业。川宁生物的多个产品位居行业第一,行业格局十分稳定,集中度也比较高。未来,川宁生物将继续发挥其在技术领域的优势,推动行业的持续发展,为人类健康事业作出更大的贡献。

川宁生物发展潜力如何呢?

首先,核心产品的量价齐升态势为其未来的发展奠定了坚实的基础。在当前原料药行业的背景下,抗生素产品依然展现出了其独特的魅力,无论是量的增长还是价的提升,都透露出行业的繁荣与活力。而川宁生物,作为上游原料的佼佼者,其产品在中间体领域也占据着举足轻重的地位。

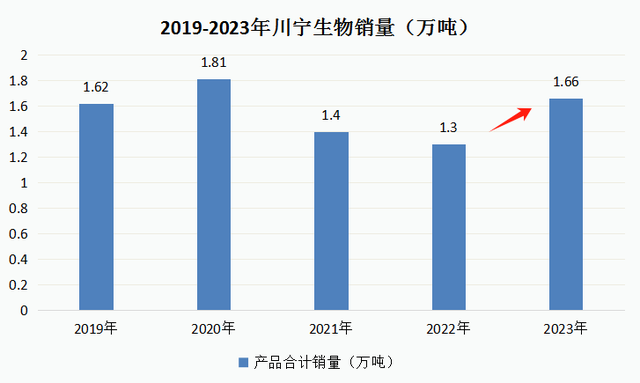

从量的角度来看,自2023年口罩事件后,行业需求逐渐回暖,川宁生物的产品销量也迎来了恢复性增长。随着市场的逐步复苏,预计今年销量增长的趋势有望得到延续,为公司带来更为丰厚的业绩回报。

在价的方面,它不仅可以作为需求恢复的佐证,还承载着上涨的预期。目前,头孢类抗生素产品已经呈现出触底反弹的态势,这主要得益于行业需求的逐步恢复。尽管青霉素类产品的价格仍存在一定的波动性,但前期供不应求导致的价格上涨已经得到了有效的控制。随着行业产能的逐步出清,供给和需求将趋于稳定,产品价格也有望实现平稳恢复。

此外,相比于大多数原料药企业,川宁生物的业绩表现更为稳健。这主要得益于其抗生素产能受到政策限制以及市场格局的稳定。在行业需求恢复的大背景下,这种优势能够快速体现在龙头企业中,为川宁生物未来的发展提供了有力的支撑。

综上所述,川宁生物凭借其核心产品的量价齐升态势以及稳定的市场地位,展现出了强劲的未来成长潜力。我们有理由相信,在不久的将来,川宁生物将在原料药领域继续发光发热,为投资者带来更为丰厚的回报。

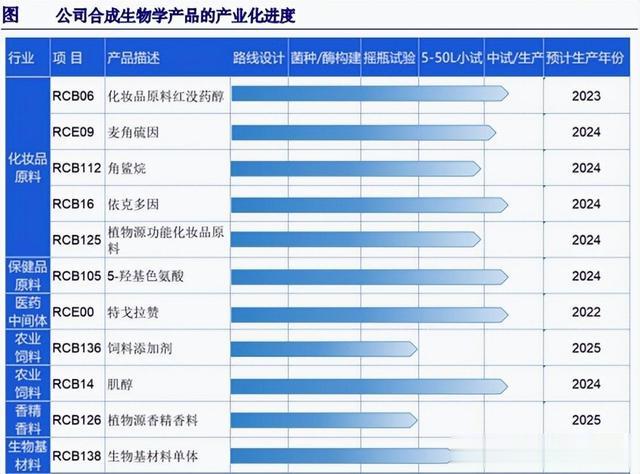

合成生物产品量产的序幕已然拉开,预示着生物科技领域的一次重大突破。在科技创新的推动下,川宁生物凭借其在合成生物领域的深厚研发实力,正加速其产能布局,以期在激烈的市场竞争中脱颖而出,成为公司第二增长曲线的重要驱动力。

随着科技的不断进步,合成生物技术的研发成果正逐步转化为实际生产力。2023年,川宁生物在建的绿色产业项目中,约有5亿资金投入到与合成生物产品紧密相关的项目中。这标志着公司在合成生物领域的投入正不断加大,为未来的市场布局和产品推广奠定了坚实基础。

其中,红没药醇作为合成生物产品中的一员,已经率先进入销售阶段,其在化妆品领域的广泛应用正逐步显现。同时,5-羟基色氨酸、麦角硫因、肌醇、角鲨烷、褪黑素、依克多因等多个产品也均已进入试生产阶段,预示着合成生物市场的巨大潜力正逐步被挖掘。

最好,川宁生物的盈利能力也在持续提升,成为公司成长性的重要支撑。随着规模效应的显现,产品价格的提升以及原材料成本的下降,公司的盈利能力得到了进一步提升。

毛利率和净利率在2024年一季度双双创下新高,为全年的盈利能力提供了有力支撑。

机构预测2024-2026年川宁生物净利润增速23.31%、17.68%、16.01%,2024年净利率为20.79%,明显偏低的。

那么,依据券商的精准预测,我们采用PEG估值法来对公司当前的动态PE进行深度剖析。结果显示,公司目前的市场定位似乎略贵于理想值,大约高出2个百分点,这一数值在PEG等于1的理想状态下显得尤为突出。然而,我们必须注意到,这仅仅是一个静态的估值结果,它并未充分考虑到公司未来可能发生的重大变化。

公司的主营业务正处于量价齐升的黄金阶段,其成长性在行业中表现优异。这样的成长态势,不禁让人联想到同样处于高成长期的华为汽车龙头赛力斯。赛力斯凭借其卓越的技术实力和创新能力,迅速获得了市场的广泛认可,其股票价值也因此水涨船高。同样,川宁生物凭借其强大的研发实力和广阔的市场前景,也有望成为医药领域的“赛力斯”,引领行业的未来发展。

因此,尽管公司目前的动态PE略显偏高,但我们有理由相信,随着其合成生物产品的放量和盈利能力的提升,以及主营业务的持续增长,公司的市场估值将得到合理的修正和提升。投资者们应当保持关注,以捕捉这一潜在的投资机会。