《橘生有税》地方产业扶持政策,全程帮扶新设企业,可至订阅号了解!

企业增值税、所得税税负重,入驻产业扶持补贴园区,对企业重点扶持:

1、有限公司入驻:增值税、企业所得税最高享70%-90%补贴,当月纳税,次月到账!

2、个体户:个税定额补贴至0.25%,综合税负1.31%起,年开票450万!

3、自然人委托代征:个税补贴0.5%-1.5%,全类目,当天出票!

会议费用对企业来说是比较常见的,很多时候企业都喜欢把一些费用列为会议费,但会议费可不是想列就可以列的。

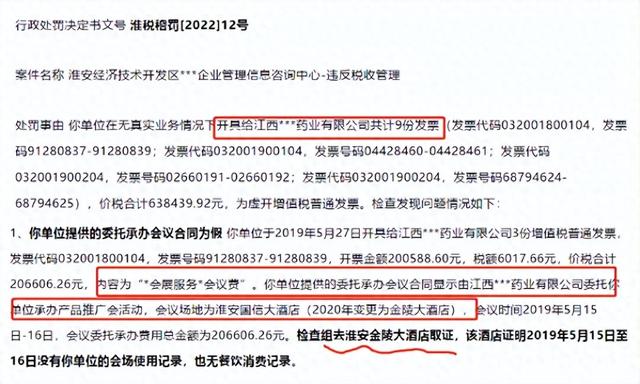

之前就有企业因为虚列会议费,被税务稽查然后罚款,比如下面这起案例,实际并没有在该地开展会议,所以企业就存在虚列会议费的事实。

就常规情况而言,如果企业需要列支会议费,那必须得有以下凭证:

1.会议议程表;

2.会议费支出凭证、发票;

3.会议人员签到表;

4.合同(如租用的会议场地等);

5.会议现场照片。

但是现在线上视频会议越来越普及,越来越多的企业选择线上沟通,一是不受时间、地点的影响,其次也是及时性高,会议场地布置成本低,那么线上会议产生的会议费可以进行税前列支吗?

就这一问题,有税务局给出回复“对于会议费用的税前扣除,目前不区分线上或线下形式”,也就是说无论是线上还是线下,只要符合会议费支出的标准,就可以进行企业所得税的税前扣除。

线上会议的费用,主要是会议的设备租赁费、线路费、电视电话会议通话费、技术服务费、软件应用费、音视频制作费等。

公众号搜索“橘生有税 ”订阅号,了解更多企业扶持补贴!

餐费补贴?不一定过关