成交或将稳中有增,绝对量有望持平或高于3月“小阳春”水平;6月预期去化率为27%,与5月和2024年一季度相比,市场热度微降。

◎ 文 / 杨科伟、俞倩倩

■■■6月虽迎来房企年中冲刺,不过房企推盘积极性稳步回落,供给量“三连降”,不过绝对量仍略高于一季度月均:据CRIC调研,6月28个重点城市预计新增商品住宅供应面积701万平方米,环比下降22%,同比下降53%。不同能级城市均呈现出同环比齐降,一线环比跌幅和累计同比跌幅显著小于二三线城市。

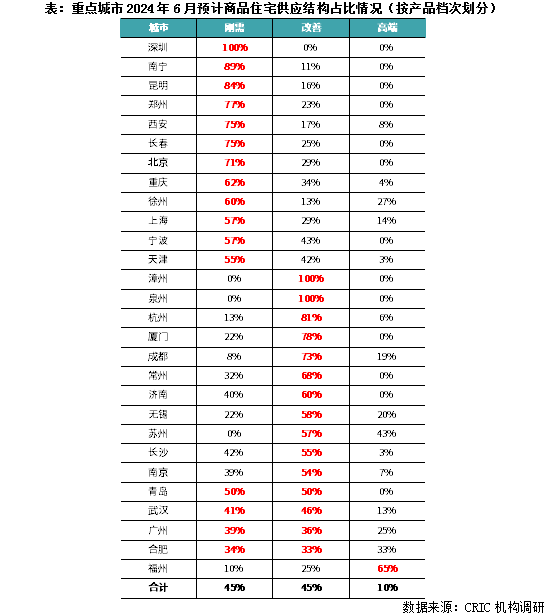

从供给结构来看,重点城市刚需、改善、高端占比结构为45%、45%和10%,呈现出以刚改为主,高端为辅的供应结构。主城、近郊、远郊占比结构为57%、29%和14%。预判6月,我们认为,因517新政和房企强销期加大折扣力度等积极影响,整体成交或将稳中有升,绝对量有望持平或高于3月“小阳春”水平。

01规模:6月28城“三连降”仍略好于2024年Q1月均,一线跌幅小于二三线

6月房企推盘积极性稳步回落,供给量“三连降”,不过绝对量仍略高于一季度月均。据CRIC调研,6月28个重点城市预计新增商品住宅供应面积701万平方米,虽然6月恰逢传统营销旺季,但因低迷行情影响,房企推盘积极性一般,6月环比下降22%,同比下降53%。

分能级来看,不同能级城市均呈现出同环比齐降,一线环比跌幅和累计同比跌幅显著小于二三线城市。其中北京集中放量,预计6月供应量将达到57万平方米,绝对量为年内次高,预期将有5400余套房源入市。上海迎阶段性回落,经历了前2个月放量期,本月受供应节奏和市场行情影响,房企推货速度明显放缓。广州、深圳本月供应基本与上月持平,绝对量均不足50万平方米,累计同比降幅维持在3成以上。

二三线供应稳中有降,分化持续加剧。绝对量来看,无一城市单月供应量突破100万平方米,杭州居榜首,单月供应量也仅61万平。从变化情况来看,大体分为以下四类:

(1)阶段性放量的郑州、宁波、厦门、福州、泉州、徐州等,因上月基数较低,本月环比“翻番”。(2)杭州、合肥、常州等本月供应小幅修复,环比涨幅2成以内,同比持降,整体供应仍处阶段性低位。(3)前期热点城市西安、成都,低迷型城市济南、无锡等本月供应阶段性回调,同环比跌幅均在4成以上。(4)多数城市供应仍显低迷,保持同环比齐降,累计同比降幅在3-5成之间。

结构:供应刚改为主,高端为辅,沪深津常等近远郊供应占比显著上升

而从供应结构各产品档次分布来看,重点城市刚需、改善、高端占比结构为45%、45%和10%,呈现出以刚改为主,高端为辅的供应结构。

分城市来看,(1)深圳、南宁、昆明、郑州、西安、长春、北京、重庆、徐州等城市刚需产品供应占比都在60%以上,事实上南宁、昆明、郑州、长春、重庆、徐州等二三线城市当前主要以刚需客为成交主力,房企推盘偏好刚需产品也迎合主流需求。(2)而漳州、泉州、杭州、厦门、成都“以销定产”,依旧以改善作为供应主力,占比均在7成以上。(3)青岛、武汉、广州、合肥刚需、改善占比“不分伯仲”,基本都在3-5成左右。(5)福州高端产品占比显著上升,达到65%。

从供应结构各项目区域分布来看,重点城市主城、近郊、远郊占比结构为57%、29%和14%,本月供应重心仍集中在主城区,近郊次之,远郊最少。

分城市来看,(1)漳州、泉州、昆明、合肥、福州、南宁、徐州、西安、重庆、厦门、杭州、成都、武汉等主城占比均在7成以上。(2)北京、济南、无锡、宁波、长沙则以近郊项目为主,占比均在5成及以上。(3)深圳、天津等供给结构兼顾了近郊和远郊。(4)少数城市诸如常州、上海等远郊还将持续加大供货量,预期也将造成库存积压。

预判:6月供应收缩“去库存”加速,新政发酵+企业强销或将带动成交回升

盘点了6月供应,结合当下各城市的成交特征,来对后市进行一个简单预判:6月供应同环比齐跌,但仍略好于2024年一季度月均,可以看出房企推盘积极性一般,不过因推盘仍以刚改为主,加之517新政和房企强销期加大折扣力度等积极影响,整体成交或将稳中有升,绝对量有望持平或高于3月“小阳春”水平。

我们结合不同城市6月推盘所处区域,依据2024年以来各区域板块历史去化情况进行合理预估,可以看出,2024年6月预期去化率为27%,环比下降4个百分点,同比下降22个百分点,与上月和2024年一季度市场热度基本持平。

不同城市分化行情预期还将延续,大体可以分为以下几类典型城市:

第一类以上海、广州、深圳、杭州、西安等核心一二线城市,受短期利好新政影响,去化率或将环比持增。譬如上海,非沪籍社保“5改3”,外围区域降至1-2年,单身非沪籍由只能买外环外改为可买外环外新房和全域二手房,放宽多子女家庭、离婚、赠与、企业限购,同时最低首付比例由首套30%、二套50%分别降为20%、35%,房贷利率下限由首套LPR-10BP、二套LPR+30BP降为首套LPR-45BP、二套LPR-5BP。上海527新政后,市场上来访量与认购量均有明显增加,原来就符合资格的客户进场加速,案场逼定犹豫客户的难度降低,新政后开盘项目选房弃号率降低。二手房更是出现激增,6月首个周末成交套数达二季度以来高点。

第二类为武汉、宁波、厦门、福州、漳州、泉州等或因供应放量或供给结构持续优化,市场热,度有望低位复苏。以武汉为例,6月预计有17个项目开盘共计2594套,二环内多个纯新盘入市将一定程度上带动新房热度上升,叠加前期的各项政策利好,预计6月新房市场能延续弱复苏走势,整体市场价格也因主城区成交占比拉升而结构性上涨。厦门、福州、漳州、泉州6月均加强了主城区改善/高端产品的供应,或将推动市场成交热度回升。

第三类为刚需主导型城市,诸如天津、青岛、郑州、重庆等,虽然整体推盘仍以刚需产品为主,但因二手房低价分流影响,去化率或将延续同环比齐跌。对于这类城市而言,主要依托刚需购买力驱动,当前市场下行环境下,刚需客户购买力降级严重,二手房因总价低、选择面宽而备受刚需客群青睐,据CRIC监测数据,四城2024年以来二手房成交占比持增,前5月二手房成交占比均在50%以上,对于新房市场而言,除非房企能加强营销力度,以低总价、低首付招揽客户,否则整体成交实则难有亮眼表现。

总体来看,6月房企推盘积极性一般,供应量稳步回落,但绝对量仍略好于2024年一季度月均,加之整体供应以主城区刚需、改善为主,供给结构持续优化,因而预判后市,我们认为,成交或将稳中有增,绝对量有望持平或高于3月“小阳春”水平;而2024年6月预期去化率为27%,与5月和2024年一季度相比,市场热度微降。事实上,5月以来中央至地方楼市宽松政策(限购、限贷松绑)密集叠加,当前多数城市项目来访、认购均有不同程度回升,加之年中恰逢房企强销季,企业和典型项目在促销力度上也会有所加强,特价房、工抵房和渠道提佣政策预期也将促进现有项目加速去化,预期也将在6月成交端有所体现。

观点

买什么、谁在买?——本轮上海豪宅热销产品及客群解读郑州二手房“以旧换新”,能否打通楼市交易堵点?上海政策如期落地,市场温度料将回归月报市场|5月成交稳中微增,年中叠加政策窗口预期6月再回升(2024年5月)土地|成交建面同比腰斩,溢价率下行、流拍率创新高(2024年5月)企业|单月百强销售环比微增,头部国央企出现大幅降价(2024年5月)专题合肥楼市趋冷是暂时调整还是透支后的长期回落?改善客群客户画像、生活特征及空间需求趋势2023年房企存货管理报告:近九成典型房企的存货结构恶化

本文版权归克而瑞研究中心所有 未经授权请勿转载

以上代表克而瑞研究中心团队观点,仅供参考

转载注明出处:克而瑞地产研究(cricyjzx) 多谢配合