AI PC、算力机房等应用大趋势下,开启涨价模式的存储芯片成为半导体市场新的关注焦点。

01

主流存储芯片厂商开启涨价模式

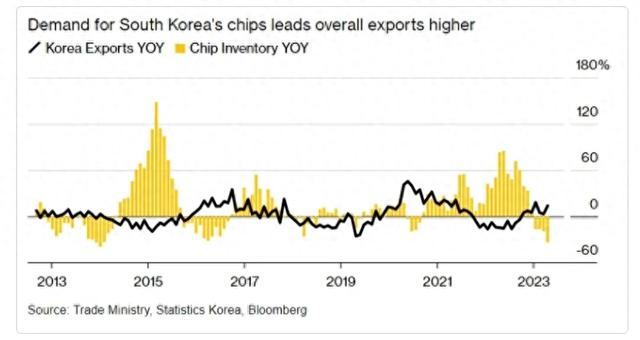

日前,韩国统计厅公布的数据显示,4月份芯片库存同比下降33.7%,为2014年底以来的最大降幅。另据韩国科学技术信息通信部日前公布的数据,4月份芯片出口同比增长53.9%,其中存储芯片出口额同比大幅增长98.7%。

分析人士指出,全球客户正在加快购买AI芯片,需求正以快于供应的速度增长,复苏势头超预期,这对全球芯片行业无疑是一则利好消息。

韩国央行报告显示,随着“人工智能热潮”以类似于2016年云服务器扩张的方式推动需求,最新一轮“芯片需求火爆”预计将至少持续到2025年上半年。

韩国芯片产业链巨头——三星电子、SK海力士是世界上最大的两家存储芯片生产商,正在向英伟达大量供货。SK海力士表示其HBM芯片的生产能力到明年几乎已被预订满。

多家机构研判,存储芯片在二季度仍会延续涨价趋势。未来随着存储价格持续涨价带来的营业利润率改善,存储龙头厂商有望迎来业绩与估值的戴维斯双击,行业存在较大的反弹空间。二级市场方面,芯片是本周A股最强势的板块之一,Wind芯片指数周涨幅达4.76%。

从全球市场来看,半导体赛道正迎来强势复苏。美国半导体行业协会(SIA)日前公布的数据显示,2024年第一季度全球半导体销售额总计1377亿美元,较2023年第一季度大幅增长15.2%。关于2024年半导体行业销售额预期,SIA总裁兼首席执行官John Neuffer在数据报告中预计,2024年整体销售额将相比于2023年实现两位数级别增幅。

随着全球存储芯片持续复苏,主流存储芯片厂商已经率先开启了涨价模式。据铠侠财报,2024年一季度,NAND Flash(其核心产品)以日元计算的售价环比上涨了15%—19%,为连续第三季出现上涨。

有业内人士表示,从2023年年底开始,全球半导体存储产业逐步进入上行周期,今年已多次收到上游存储芯片厂提高合约价的通知。

前不久,美国内存大厂西部数据宣布涨价后,希捷科技也宣布跟进涨价。据希捷科技的公告,目前公司业务多个部分都逐步恢复需求,交货周期延长,同时成本也持续受全球通胀影响。因此,希捷科技将对新订单以及超过先前承诺数量的需求进行涨价,并持续几个季度。

02

有待提升的市场份额

存储芯片市场向好本是件好事儿,但中国存储芯片行业起步较晚,技术水平相对较低,导致国内市场几乎全部依赖进口。目前,国产存储芯片的自给率不足10%,甚至有报道称不足5%。然而,国内企业如兆易创新、长江存储等正在积极布局并逐步提升技术水平,初步形成竞争优势。

由于国内存储芯片技术限制,国内半导体存储器仍大量依赖进口,行业进口替代空间广阔。国内企业正在积极提高技术能力和产品水平,从存储模组产品、固件开发、主控芯片研发到存储晶圆生产,不断探索和发展,努力提高自主可控水平。

好在去年8月以来,DRAM、NAND Flash厂商开始减产挺价,存储芯片价格终于走出暴跌的阴霾。特别是闪存价格持续上涨,NAND指数由421.57开始反转,今年4月30日已经高达825.26,涨幅已经超过95.8%。

经过多年的发展,国产存储芯片巨头长江存储、长鑫存储、福建晋华等公司逐渐取得突破,并抢占了部分存储市场。

三家公司发展各有侧重,长江存储发力于“晶栈”技术,并在NAND领域实现长足的进展。长鑫存储则发力于DRAM,并已经推出多种DRAM芯片。福建晋华侧重于发展DRAM内存,未来有望快速恢复发展。

2月28日,福建晋华经过五年的艰苦博弈,在美国赢得美国司法部诉讼,成功摆脱了知识产权方面的无端指控。这对国产芯片具有重大意义,不仅显示我国科技类企业持续强化合法合规运营,也进一步向世人宣布中国芯片研究实力的提升。

03

国产替代两大核心赛道

存储芯片在集成电路市场中占据了四分之一以上的份额,并且与集成电路市场相比,存储芯片市场的周期性更加明显和剧烈。全球半导体存储器市场中,DRAM的占比高达56%,而NAND Flash则约占41%。

存储芯片产业链由多个环节组成,包括集成电路设计、晶圆制造、封装和测试以及模组厂商集成等。上游参与者主要是半导体材料供应商和半导体设备供应商,提供硅片、光刻胶、靶材、抛光材料、电子特种气体等半导体材料,以及光刻机、PVD、CVD、刻蚀设备、清洗设备、封测设备等半导体设备。

目前,无论是DRAM还是NAND Flash市场,都呈现出海外企业寡头垄断的格局。我国的大部分厂商仍在与国际龙头企业进行错位竞争,主要聚焦在利基型市场。

早期全球领先的企业如三星、海力士和美光通过大量资本投入进入了DRAM存储器领域,并逐步积累了显著的市场竞争优势。当前全球DRAM晶圆市场目前主要由这三家企业主导。

据Omdia数据显示,近十年来,以上三家DRAM晶圆原厂每年都需要投入数十亿美元用于固定资产投资,且这一趋势呈波动式增长。这充分表明,DRAM晶圆设计与制造行业有着相当高的资本门槛。

国内产业链布局厂商中,兆易创新和北京君正这两家企业都在布局DRAM和Flash市场。兆易创新是国内领先的半导体设计企业,其产品涵盖了存储器、微控制器和传感器。北京君正则于2020年收购了北京矽成100%的股权,其产品主要包括微处理器芯片、智能视频芯片、存储芯片和模拟与互联芯片。

此外,普冉股份是国内非易失性存储领域的领先芯片设计企业之一,其主要产品包括NOR Flash和EEPROM。普冉股份凭借其独特的SONOS工艺和40nm的领先制程,在中小容量领域具有突出的低功耗和高性价比优势。

04

3440亿助力芯片国产化

对于国内半导体行业而言的利好消息,除了全球半导体产业复苏外,近期国内传来两大关于半导体的消息,在5月27号的时候,国家正式确认了集成电路产业投资三期基金的成立,且注册资金达到了3440亿元,这显然是具备有明确导向的,是中国半导体彻底腾飞的标志。

从注册资本看,大基金三期的注册资本高于一期、二期的总和。

从投资方向来看,国家大基金的前两期主要投资方向集中在设备和材料领域,为我国芯片产业的初期发展奠定了坚实基础。对于大基金三期的投向,业内分析多认为或主要面向先进晶圆制造、卡脖子设备、零部件等,上游设备材料国产替代有望加速。

整体来看,国家大基金各期各有侧重。其中,一期聚焦制造领域,主攻下游各产业链龙头;二期聚焦半导体设备材料等上游领域,重点关注的设备包括刻蚀机、薄膜设备、测试设备、清洗设备等,材料方面涵盖大硅片、光刻胶、掩模版、电子特气等。

两期大基金的相同之处是为了扶持国内半导体产业发展,加速半导体核心领域的国产替代进程,而不同之处则更多体现在两期基金的投资策略及投资方向布局上。

大基金一期投资布局以制造领域为主,主攻下游各产业链龙头,二期则更聚焦半导体设备材料等上游领域。

目前三期基金刚刚组建,尚未公布投资计划。但据相关证券公司预测,国家大基金三期将有望聚焦在 " 大型半导体制造厂以及卡脖子 " 的设备、材料、零部件等环节。

随着人工智能时代的到来,大基金三期除了延续对半导体设备和材料的支持外,AI 算力芯片和存储芯片将是关键;因此,预计大基金三期在人工智能芯片(GPU、NPU 等)、人工智能必备的 HBM 等高附加值 DRAM 芯片将是重点领域。

存储,或许到了即将突破的时候了。