文 | 老鱼儿

编辑 | 杨旭然

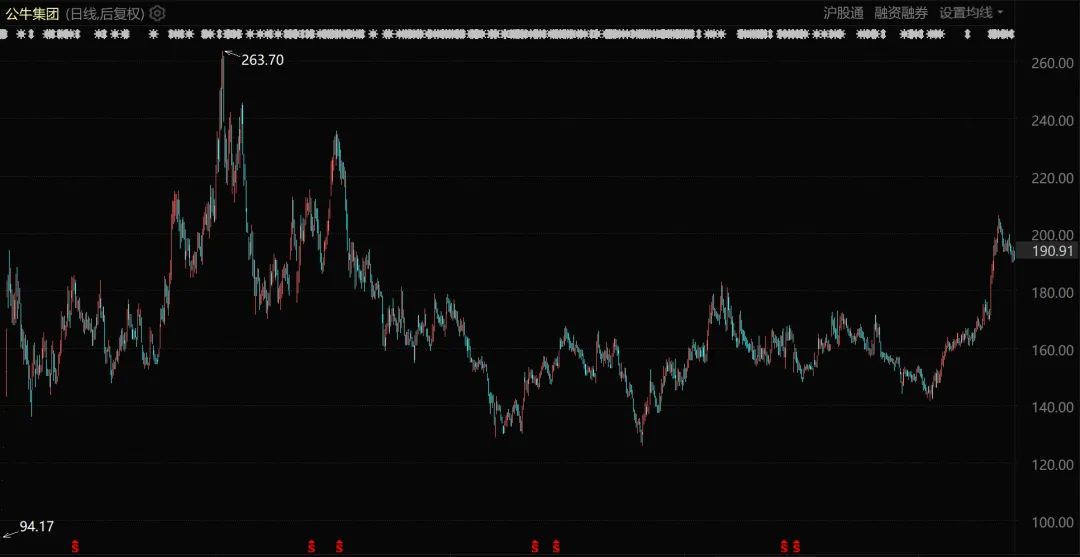

自从进入2024年以来,公牛集团的股价就走出了一个明显的上升曲线。截至今天收盘,本年度已经有近30%的涨幅。

尤其是从4月26日开始,公牛集团重回千亿市值。截至现在,走势仍然非常平稳。

公牛集团股价表现(上市至今)

“稳”不仅对于公牛集团的投资者来说重要,对于公牛集团的实控人阮氏兄弟来说也非常重要。回顾公牛集团的历程,无论是业绩还是市值,几乎没有太偏离过自己的价值轨道。

2024年3月25日,胡润研究院发布《2024胡润全球富豪榜》。按照榜单计算,截至2024年1月15日,公牛集团阮立平和阮学平兄弟俩,以分别375亿元的财富值,第一次稳稳坐上家居建材行业首富的宝座。

公牛集团董事长阮立平曾经说过,我们要走很远,所以一点都不着急。实际上阮氏兄弟就是靠着不着急和慢慢走,熬走了大大小小的同行,也把自己熬成了如今整个家居行业的首富。

01 跑赢同行

单从此次2024年富豪榜实际财富值来看,这是阮氏兄弟进入排行榜以来的最差数值。

2020年2月6日,公牛集团上市。凭借着辉煌的10个涨停,公牛集团很快进入了千亿市值,也帮助阮氏兄弟在那一年首次进入了胡润的富豪榜排名。

此后,阮氏兄弟就成了富豪榜的常客,并且在几年间,每人的财富数稳定在450亿元左右。唯独到了2024年的这次排名,阮氏兄弟财富值一下子跌去了15%。

财富数字只是数字,关键是数字背后的市值具有财富的指向性。

公牛集团在国内插座市场近乎垄断

2023年以来,公牛集团股价几乎处于一路下行趋势,全年市值基本在千亿以下,但同行业其他企业市值的降幅更大。所以,此次阮氏兄弟能凭借最差财富值登顶家居建材行业首富,还是要靠同行衬托。

根据《2024胡润全球富豪榜》显示,在建材家居方面中国共有20位富豪上榜,比去年减少了5位。2020—2023年连续四年位居家居建材首富的欧派家居董事长姚良松,以315亿元财富值退居了第三名,财富缩水超过30%。而再往前的首富——红星美凯龙创始人车建新更是已经遗憾出榜。

其他诸如三棵树洪杰后退了1009位,箭牌家居谢岳荣下滑991位,联塑集团黄联禧和左笑萍夫妇下滑955个名次。这些下滑的家居大佬们,大部都遭遇了企业市值和业绩的“双杀”。

截至2023年,欧派家居、顾家家居已经连续两年增速在个位数或者刚到双位数的水平。三棵树、美凯龙等更是深陷泥潭。

今年一季度,三棵树实现的扣除非经常性损益的净利润为亏损0.77亿元。而在2023年全年,扣非净利润大降80%,为0.44亿元。由于踩雷了房地产,2021年至2023年,公司计提的资产减值(含信用减值)合计达16.58亿元。

2023年美凯龙营业收入约115.15亿元,同比减少18.55%;归属于上市公司股东的净利润,也巨亏了约22.16亿元。

和其他企业不同的是,公牛集团也无法撼动资本市场的滚滚洪流,但经营业绩一直妥妥当当。

公牛集团在全国市场都有强大控制力

根据年报显示,公牛集团2023年全年实现营业收入 156.95亿元,同比增长 11.46%,归母净利润 38.70 亿元,同比增长 21.37%。2024年一季度公司主营收入38.03亿元,同比上升14.06%;归母净利润9.29亿元,同比上升26.27%;扣非净利润8.18亿元,同比上升26.73%。

公牛集团董事长阮立平在投资者会议上表示,这几年经济形势确实不是很好,不光是2023年。公牛集团的业务这些年虽然增长没有特别快,但“发展还是比较稳健的。”

02 跑赢时代

家居建材行业为何会整体急速下坠,背后显然是房地产黄金时代的落幕。深处其中的个体,足够稳才能跑赢时代的震荡。

从公开数据来看,公牛集团的稳有目共睹。

2016年以来,除了2020年这个特殊的年份,公牛集团营收增速从未低于过双位数,净利润和扣非净利润基本也都处于高速增长的状态。

公牛集团的稳,基于三点。

第一,是在阮氏兄弟的带领下,公牛集团总能踩在时代的鼓点之上。

阮立平曾经表示,公牛集团的发展,每一个阶段都牢牢地抓住了产业的发展趋势。比如1995年创业的时候做排插,就是抓住了中国家电业快速发展的这趋势;2007年开始做墙壁开关,这是中国房地产快速发展的一个阶段;2014 年开始做照明,做其他一些跟房地产相关联的家装业务,这是抓住了家庭装修升级的趋势。

第二,是阮氏兄弟的“不着急”思想,把业务底盘——渠道布局打得很厚。

核心的电连接产品,公牛集团已经拥有75万多家五金渠道售点、25 万多家数码渠道售点,广泛布局终端网点。

后期新进的智能电工照明产品,公牛集团2023年开始从0到 1 建设照明品牌沐光无主灯的渠道。到目前已经拥有了超过12万家的装饰渠道售点。

基于这样的渠道优势,公牛集团在面对各类对手的时候心里都不慌。2015年,雷军信心满满要给中国人提供插线板艺术品。小米插座一经发布,第一天销量达到了24.7万只。等公牛集团反应过来,调整产品策略并利用生产成本、价格和渠道优势,很快就扭转了局面。

第三,是及时的产品升级。

基于和小米竞争的启示,阮氏兄弟开启了产品在智能化、高端化、时尚化方面的升级。打开公牛集团的网站,会发现秦岚、彭昱畅、雷佳音、刘雯都是公牛产品的代言人。

同时,公牛集团将智能电工照明业务视为发展的重点,逐渐开发了墙壁开关和灯、浴霸等产品,另外还有智能门锁、晾衣机等智能化升级的家居品。

升级以及扩围后的产品矩阵,可以在公牛原有渠道的帮助下快速成长。到2023年,智能电工照明产品已经成为公牛集团第一大业务板块,也成为公牛集团“克服房地产行业深度调整的挑战”的重要助力。

03 还能再稳吗?

阮立平曾表示,公司会在原有业务层达到顶峰之前,提前布局一些新的业务,并且这些新业务跟原有业务是相关联的,以便业务可以很好地协同发展。这样风险也会比较小,所以总体发展会比较稳健。

如今照明市场稳固之后,2021年公牛集团又开始进军做新能源,围绕充电桩业务在不断地完善布局,同时也在布局储能业务。公牛集团的新能源产品主要包括汽车充电桩和储能产品,2023年营收同比增长高达148.64%,看似增长迅速。不过,由于基数较低,目前还无法显示出真正实力。

某平台公牛充电桩产品展示

阮立平相信该业务顺应了“双碳”这个发展大趋势。但仍引来了一些质疑的声音。

根据年报来看,目前公牛集团在新能源业务渠道拓展上,在C端渠道重点拓展新能源汽贸店、汽车美容装潢店等专业分销商,截至报告期末,累计开发终端网点 1.7 万余家,初步建成了遍及城乡的销售服务网络。B端渠道重点围绕覆盖机关事业单位、企业、物业、充电场站等场景的客户开发,累计开发运营商客户1500余家。

有投资者判断,这样的渠道和公牛原有的“渠道”大相径庭,相当于另起炉灶,风险系数大。也有观点认为,充电桩市场看似规模不断扩大,但开拓的难度比之前的照明业务要大得多。

年报显示,公牛集团对新能源汽车充电枪、充电桩产品的描述是:在天猫市场线上,销量在第三方品牌中稳居领先位置。

这样的描述足够好,但问题在于定语太多,这意味着产品的市场空间会相对小。

第一是限定了“线上”,而充电枪和充电桩的主要购买渠道显然不在线上。

第二是限定了“三方品牌”,而大部分新能源车主更青睐原厂品牌。因为现在很多新能源车厂商,送充电桩已经是标配。即便车企不送充电桩,用户为了安全起见,也更倾向于购买车企附带的充电桩,而不是公牛这种第三方品牌。这个新车保养维修是一个道理。

而且即便是作为第三方品牌,公牛也已经是后入局者,面对的是一个越来越稳固的竞争格局。

根据中商情报网数据,中国充电桩行业的竞争格局呈现出高度集中的特点,主要市场份额被数家运营商占据,其中特来电、星星充电、云快充、国家电网和小桔充电位列市占率TOP5,这五家企业的合计市占率达到68.68%。

进一步拓展到前十和前十五名的运营商,CR10和CR15的市场占有率分别达到86.20%和94.06%,显示了市场在运营端的集中度相当高,竞争格局较为清晰。

在这种没有了传统的渠道优势的市场中,公牛的竞争力无法和主营业务一样强势。不过,有难度也要进入。

一方面这是企业和资本扩张的必然,另外一方面,固守原有的成熟业务也存在一些风险——2020年时公牛集团曾因市场垄断被罚了2.94亿元。

除了新能源方面的投入,2023 年,公牛集团还成立了国际事业部,筹划全面进军国际市场。整体上看,向外不断寻找曲线是企业发展的必由之路,也是阮氏兄弟所擅长的。

阮立平在公开路演曾经说过一句豪情万丈的话语,似乎是其不断扩展过程中内心的写照,也是其不断拓展商业疆域的动力源泉:

行业领袖,是可以掀开天花板的。