今年国内玉米价格下跌幅度较大,前期跌破种植大户成本,随后国家启动一系列稳定粮价措施,包含暂停国营配额进口,限制保税区玉米进口。目前国营配额暂不确定何时放开,仅部分饲料企业配额和少量保税区玉米在进口,一二三季度玉米进口量环比逐步下降。

今年国内不存在缺粮的情况,国内还有定向稻谷拍卖未投放,进口玉米拍卖也在持续,新季玉米种植成本下降,因此远期玉米大家都比较看空。

虽然国内玉米行情由其自身基本面主导,但国际玉米价格涨跌在一定程度上也会影响国内市场,本文就国际玉米供应格局和价格趋势,为大家展开论述。

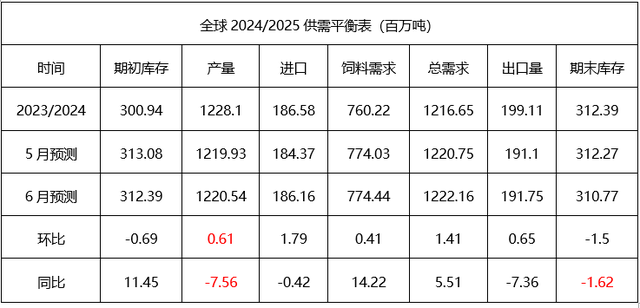

首先我们来解读一下本月USDA供需的报告,本月全球玉米产量环比增加61万吨,并未调减巴西和阿根廷这两个即将上市的南美国家的产量,而按照两国农业部的产量预期,全球总产量预计再降接近2000万吨。与去年数据对比,本月全球玉米产量同比下调756万吨,期末库存同比下调150万吨,调整幅度较小。

我们来进行一个合理推演,假设巴西和阿根廷的产量按照目前巴西农业部和阿根廷农业部公布的产量来算,巴西玉米产量预计11163.6万吨,阿根廷产量预计4650万吨,南美产量较本月USDA公布的产量有1990万吨的下调空间。USDA报告期末库存中国占21284万吨,中国到9月的结转可能含有部分华北上市玉米,但远达不到2亿的量级,我们中国将期末库存剔除后,期末库存同比变化下降超20%。那么全球下一年度还能继续维持供需宽松的格局吗?

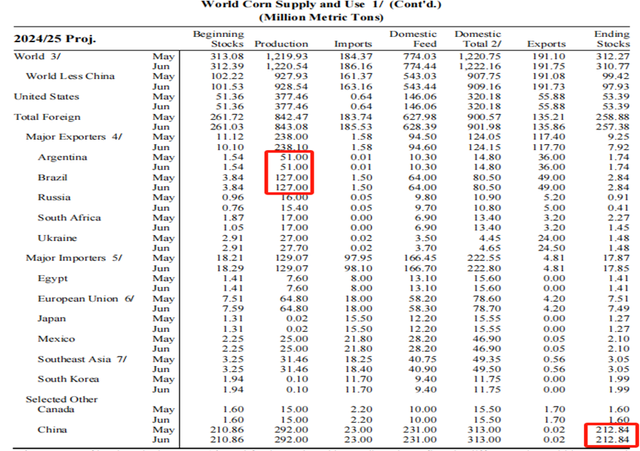

我们再来看下全球主要出口国的情况,首先来看下美国,美国播种面积预计减少4.9%,产量预计3.77亿吨,同比下降1223万吨,从报告的角度看,报告偏利多。但从销售和发运的情况看,截止5月底,美国出口总量5127万吨,已达出口预期93.9%(年度预计出口5461万吨),已累计装船3937.8万吨。目前美国的销售量高于同期,装船的进度是远低于同期的,6-9月要完成剩下的装船,那发往全球的量是高于同期的,而且南美陆续上市,对全球玉米供应上会出现较大压力,所以小编认为暂时看不到美玉米出现单边上涨的趋势。

乌克兰农业部公布目前已完成播种,玉米播种面积392.8万公顷,同比面积减少1%(去年播种面积399.9万公顷),同乌克兰农业部2月份调研的玉米播种面积下降9%的预期差异较大。若单产没有太大变化的情况下,乌克兰玉米产量基本同期持平,需要关注6-9月天气对乌克兰玉米单产的影响。

再来看下南美的玉米情况,巴西农业部本月巴西玉米产量预期较上个月上调67万吨。但同比依然大幅下降,播种面积同比下调7.41%,单产同比下降8.57%,总产量预计11163.6万吨,同比减少超2500万吨(22/23年产量1.37亿吨)。阿根廷前期因干旱和虫害影响,单产下调幅度较大,目前已经开始收割,收割进度40.3%,按照目前的收割情况评估,阿根廷农业部依然将玉米产量维持在4650万吨水平,同比增加950万吨,但和年初5500万吨的预期比下降仍然明显。按照巴西和阿根廷农业部的产量预估,南美产量同比将下降近2000万吨。

北半球美国,乌克兰玉米种植面积均有下降,中国玉米面积也可能因东北改种大豆,华北干旱影响播种而减少。我们先抛开北半球新季玉米产量,小编对USDA报告和南美的产量调整情况做了一个简单的推演,在全球需求没有变化的情况下,全球供需宽松情况或逆转,7-9月有美国和南美玉米供应,外盘预计震荡运行,随着进入四季度,2024/2025年度如果北半球减产,外盘玉米价格或有一轮上行趋势。

对于进口玉米采购企业来说,中国目前仍是全球玉米最大的买家,在南美玉米上市季和美玉米集中发运期,中国的采购量偏低,三季度进口玉米的价格相对偏弱,小编个人认为饲料企业配额和保税区今年可加工的玉米,选择在8月玉米国际供应较充足,国内国营配额未放开时间采购,可能会是一个较好的时机。