投资要点

· 核心观点:最新数据显示美国居民超储将在2024年6月耗尽,与上月的测算持平,在超储支撑下年内美国经济料将不进入全面深度衰退。6月股利收入和转移支付的下降一定程度上抵消过热劳务市场带来的薪酬收入增长,耐用品消费大幅回升支撑消费回暖。个人可支配收入增速放缓和消费支出增加推动储蓄率有所下滑,超额储蓄预计仍在2024年6月耗尽。

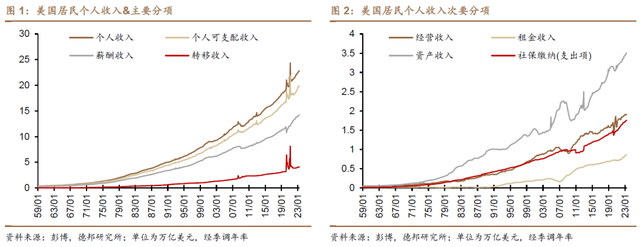

· 收入端:薪酬收入增速继续加快,仍是居民收入增长的核心驱动;股利收入和转移收入环比下降,拖累个人收入增速放缓。2023年6月美国居民部门个人收入环比+0.31%,预期+0.5%,前值由+0.4%上修至+0.5%;同比+5.3%,前值+5.53%,绝对水平较疫情前趋势线高出6.88%,偏离程度较上月略增。分项看,权重最大的薪酬收入(占比62%)较疫情前趋势线高出8.17%,偏离程度进一步扩大,源自紧俏劳务市场带来的时薪持续超预期增长;转移收入(占比18%)较疫情前趋势线高出14.9%,较上月有显著收缩,主要源自其他转移收入在本月的大幅下降。6月资产收入(占比15%)环比-0.19%,前值+0.5%,较趋势线-5.39%,前值-4.86%,这来自股利收入环比减少约200亿美元。资产收入和转移支付的下降一定程度上抵消了薪酬收入的增长。6月个人税负环比+0.07%,环比增速时隔9个月再度转正。部分受此影响,居民可支配收入环比+0.34%,前值+0.53%,同比+7.86%,前值+8.1%,绝对水平较疫情前趋势线高出5.29%,与趋势线的偏离幅度收窄。

· 支出端:实际消费强劲增长,其中耐用品消费显著回升,服务消费持续修复。从名义值看,2023年6月美国居民部门个人消费支出环比+0.5%,预期+0.4%;同比+5.4%,前值+6.1%,绝对水平较疫情前趋势线高出11.03%。从实际值看,个人消费支出环比+0.39%,预期+0.3%,前值+0.06%,绝对水平较疫情前趋势线高出0.99%。总量上,收入增速放缓,消费支出依旧强劲,推动储蓄率边际回落至4.32%,前值为4.55%。从消费结构看,6月耐用品、非耐用品、服务实际消费环比分别录得+1.73%、+0.37%、+0.14%,绝对水平较疫情前趋势线分别高出12.25%、2.09%、-1.01%,耐用品和非耐用品消费与趋势线偏离度显著回升,服务消费延续修复。其中,机动车消费环比+2.21%,前值-3.17%,是拉动6月消费环比回升的关键。受益于建筑行业的持续回暖,美国卡车运输协会(ATA)发布的6月卡车吨位指数+2.1%,前值+1.2%,暗示货运市场触底和卡车需求回升。此外,新屋销售的继续回暖下,家具&家用设备消费环比+1.23%,娱乐品&载具环比+1.85%,均较前值回升。6月服务消费环比+0.14%,前值+0.16%,其中休闲(环比+1.28%,拉动率+0.04%)、住宿(环比+0.78%,拉动率0.01%)、金融服务(环比+1.92%,拉动率+0.07%)消费增长显著。

· 居民超储:最新测算或于2024年6月耗尽,与前次预测持平。6月美国居民储蓄率4.32%,前值修正为4.55%,储蓄率再度回落,股利收入和转移支付减少导致收入增速放缓和消费支出的大幅回升是共同原因。据最新测算,截至2023年6月,美国居民部门尚余0.86万亿美元超额储蓄。以最新6个月趋势进行线性外推可得,截至今年12月,美国居民部门尚余0.44万亿美元超额储蓄,与上次预测基本持平。根据当前消耗速率,超额储蓄将在2024年6月耗尽。按照当前超额储蓄的存量与消耗速率推算,我们预计超额储蓄将持续支撑美国经济的消费内循环至少至年底,二季度GDP超预期增长亦显示了消费韧性与投资回暖下美国经济的强劲。

· 风险提示:美国通胀回落速度不及预期导致高通胀削弱美国居民购买力;超额储蓄消耗速度快于预期;金融风险失控加速美国经济衰退的到来。

(作者芦哲系德邦证券研究所首席宏观经济学家,中国人民大学金融市场与政策研究所联席所长,中国人民大学重阳金融研究院客座研究员,本文转自7月31日"芦哲fans哲”微信公众号。欢迎关注人大重阳新浪微博:@人大重阳,微信公众号:rdcy2013)