观点小结

核心观点:中性偏空 近期产量环比有所增长;进口煤炭利润较差,进口到港量难以大幅增长;终端日耗季节性回升,但同比增幅不明显。综合来看,传统行业需求增长乏力,但国际煤价也对国内形成一定支撑,煤价或持续弱势震荡。

月差:中性 当前期货交易不活跃。

政策:中性 俄罗斯或提高煤炭生产税。

现货:中性偏空 煤矿产量有所增长,但受限于安全检查,增长幅度或较有限;大秦线发运量继续增长,显示供给有所增长。

库存:偏空 供应恢复,需求依旧不温不火,终端库存依旧大幅度较历史同期偏高,尤其华南港口库存仍在上涨。

进口:中性偏多 印度等东南亚需求持续向好,部分进口煤种已经出现倒挂,但南方电厂需求依旧偏弱,并不急于采购,国际煤价坚挺尚未能传导至国内。

需求:中性 华南降水较多,日耗同比增幅有限;地产的利好频出,水泥等提价且产量有所恢复,但传统行业需求依然偏弱;火电压力较小,煤炭需求的旺季尚未来到。

价格稳中偏弱

动力煤港口价

近期华南地区持续降雨,气温较低,电厂日耗较去年同期基本持平,港口和终端库存依然偏高,终端用户询价并不积极,煤价上涨动力不足。

数据来源:CCTD,煤炭资源网,紫金天风期货

数据来源:煤老板网,煤炭资源网,紫金天风期货

近期,南方港口市场货源充足、需求疲软、库存屡创新高,进口动力煤市场再度转弱,电厂招标报价重心较前期继续下移。以3800大卡煤为例,据贸易商表示,近期华南某电企招标中标价为到岸含税532-539元/吨,较上周下降10元/吨左右。

数据来源:CCTD,紫金天风期货

动力煤产地价

榆林区域价格稳中偏弱,煤矿销售大多一般,叠加大矿竞价略有下跌,下游观望气氛较明显。鄂尔多斯区域弱稳,长协和刚需拉运支撑仍在,多数煤矿产销仍较为平衡,少数煤矿小幅降价后销售好转。晋北区域交投平稳,矿上长协发运良好,市场煤库存偏低,地销竞价略有溢价。

数据来源:CCTD,煤炭资源网,紫金天风期货

动力煤国际港口煤价

2024年5月份,印度国营港口煤炭进口量同环比均有所增长,其中环比增幅接近15%,进口量创去年12月份以来新高。

数据来源:WIND,紫金天风期货

数据来源:WIND,紫金天风期货

数据来源:WIND,紫金天风期货

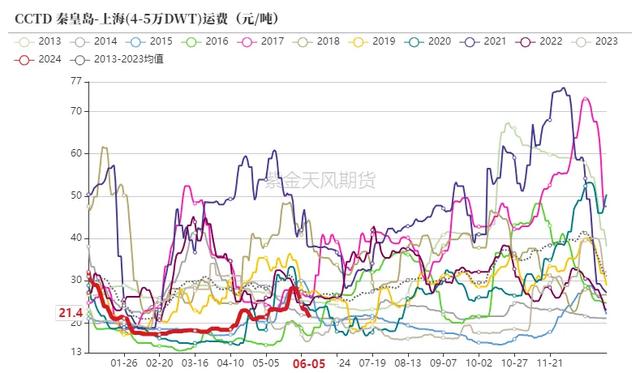

沿海动力煤运价

数据来源:CCTD,紫金天风期货

库存依然向上

煤炭发运

数据来源:CCTD,紫金天风期货

港口库存

数据来源:CCTD,紫金天风期货

下游库存

华南的广州港仍在上涨,已经接近近一年来的高位,较年初增加84.9万吨,较上月同期增加23.6万吨。当前高温近出现在华北地区,南方大部分地区降水偏多,气温较低,且水电和新能源发电量较充足,电厂日耗同比增长较弱,导致库存不断增长。

数据来源:CCTD,紫金天风期货

港口库存

港口累库持续,下游需求仅维持季节性增长,相对往年同期并无明显增幅,高库存仍然制约下游的采购。

数据来源:CCTD,紫金天风期货

动力煤产量

2024年4月份,全国原煤产量为37167万吨,同比下降2.9%;1-4月累计原煤产量147579万吨,同比下降3.5%。当前主产地大矿维持正常产销,但部分地区安全、环保检查仍在持续,煤矿产销略受影响。产地煤矿产销基本平衡,库存不高。

数据来源:统计局,紫金天风期货

动力主产地产量

近期有关山西省煤炭增产的消息频出,为实现13亿吨年产量目标,山西在5-12月可能会进行增产,不过对于增产的具体情况,市场看法存在分歧。

数据来源:统计局,紫金天风期货

数据来源:统计局,紫金天风期货

煤炭到港量

数据来源:路透,紫金天风期货

印尼煤到港量

数据来源:路透,紫金天风期货

俄罗斯煤到港量

数据来源:路透,紫金天风期货

澳煤到港量

Kpler船舶追踪数据显示,2024年5月份,澳大利亚煤炭出口量2939.34万吨,环比增5.43%,同比降4.78%。

数据来源:路透,紫金天风期货

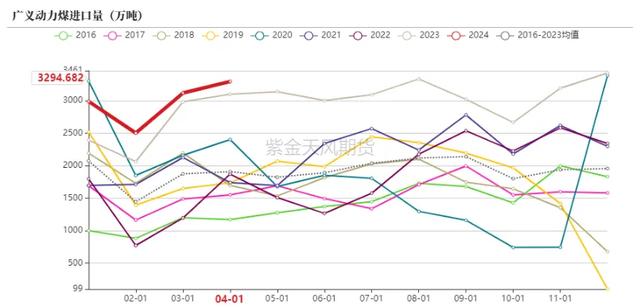

煤炭进口量

海关总署数据显示,今年1-4月份,我国累计进口煤炭16115万吨,同比增长13.1%。其中4月份当月,我国进口煤炭4525万吨,同比增长11.2%、环比增长9.4%,进口量创历史次高。根据能源智库Ember近期发布的数据,今年4月份,燃煤发电在越南发电总量中的占比达到创纪录的64.4%,相比之下,2023年全年越南发电总量中煤电平均占比仅46%。今年1-4个月,越南燃煤发电总量达到570亿千瓦时,较上年同期增长42.5%。近几个月东南亚地区极端高温天气推动了该地区的电力需求,增加了越南及其他亚洲国家的煤炭消费。

蒙古国海关总署数据显示,今年1-4月份蒙古国煤炭出口量累计2443.30万吨,同比增加538.43万吨,增幅28.27%。

蒙古国海关总署数据显示,今年1-4月份蒙古国煤炭出口量累计2443.30万吨,同比增加538.43万吨,增幅28.27%。

数据来源:海关总署,紫金天风期货

日耗增幅有限

沿海八省数据

数据来源:CCTD,紫金天风期货

水力发电

二季度开始,随着国内进入汛期降水增多,带动水电增发,全国水力发电量较上年同期增长明显,连续第七个月高于上年同期水平。5月份以来,汛期各地区降水普遍增加,其中华南地区降水相对更加明显,尤其是南方地区,直接利好水电出力,短期内或将对火电形成挤压和替代,影响电厂日耗水平。

数据来源:Wind,紫金天风期货

数据来源:统计局,紫金天风期货

数据来源:WIND,紫金天风期货

发电量

数据来源:统计局,紫金天风期货

替代能源发电量

数据来源:统计局,紫金天风期货

用电量

数据来源:统计局,紫金天风期货

第二、三产业用电量

数据来源:统计局,紫金天风期货

下游工业品生产情况

地产利好政策频出,水泥提价,传统工业需求开始有所增长。

数据来源:Wind,紫金天风期货

动力煤下游耗煤量

动力煤消费量

数据来源:Wind,紫金天风期货

平衡表

动力煤平衡表

数据来源:郑商所,WIND,紫金天风期货

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。