回顾历史,以嘴巴股为代表的消费股一直是大牛股的集中地,白酒、啤酒、其他酒类、乳制品、饮料、零食、肉制品、调味品等等,每个细分领域均有大牛股的存在。长周期内,各个细分领域均是量价齐升。

展望未来,需求端,老龄化加剧,出生率下降,人口见顶,未来嘴巴的数量不会再多了,量的逻辑没有了,不再有整个行业层面上消费量的增长。因此,长期来看,行业需求增长的逻辑更多地来自价格。供给端,则主要看份额的集中,以及各个细分行业主要玩家的竞争博弈策略。长期来看,嘴巴股中的优秀公司,依然会提高单位产品的价格,扩大份额,保持高ROE水平,消费品依然是长坡厚雪的赛道。

下图蓝线是申万一级食品饮料指数与东财全A指数的比值,代表了食品饮料行业相对整体市场的超额收益。我们看到,蓝线大趋势持续向上,反映了嘴巴股长期好行业的属性。

也正如上图所示,食品饮料并不是总是跑赢整体市场的,是有周期的。2021年年初以来,食品饮料行业持续跑输整体市场。万物皆周期,下一轮嘴巴股的周期何时来临呢?我们能不能预判到嘴巴股的行业贝塔?

首先,我们从时间周期维度回顾历史。历史上跑输的时间段如下:2022年3月到2004年8月,跑输2年5个月;2007年1月到2009年6月,跑输2年5个月;2012年8月到2015年5月,跑输2年9个月;以及2021年1月至今,已经跑输3年5个月,远超历史3年的平均跑输周期,这受到当前地产处于有史以来最惨下行周期的影响。作为经济周期之母的地产周期下行导致商务活动减弱,居民收入下降,财富效应逆转,消费自然不振。

其次,我们从估值上评估当前的市场对食品饮料行业的定价状态。下图蓝色线为食品饮料市盈率与中证800市盈率的比值,目前来看,相对PE已经跌到历史较低区域。估值溢价率只是市场定价与盈利变化的反应,反应了当前的情绪、心里与风险偏好态度。很明显,市场定价是相对悲观的。

我们回归本质,一个行业如果想要有大贝塔,超额收益必然来自两方面——估值与业绩。

估值要很低,反应投资群体对该行业处于极度的风险厌恶状态,各种悲观论点充斥着。当然,这是必要条件,但非充分条件。

更重要的则是第二方面,后续需要行业ROE的持续改善,即行业ROE相对整体市场的ROE持续改善。ROE改善即可能来自收入端,也可能来自利润端,甚至来自回购以及加大派息比率。相比于低估值,这是更根本的驱动因素。

低估值是一条腿,基本面改善则是另一条腿,两者缺一不可,唯有同时具备才能获得大幅超额。例如前几年地产一直处于低估值状态,但是行业基本面持续下滑,所以一直跑输市场。

具体量化指标上,估值用PB来评估,基本面用ROE评估,整体市场采用中证800指数。因为这里主要关注行业的相对超额,因此PB看行业相对指数的相对PB,ROE看行业相对指数的相对ROE。

正如下图所示。相对ROE的变化伴随相对PB溢价率的变化,且PB溢价率先行,后续需要相对ROE的验证。2022年4月份以前,上述规律在食品饮料行业获得明确验证。2022年4月份之后两者出现了背离,食品饮料的相对ROE持续上行,PB溢价率却在持续下行。很明显,这个背离是不可能持续的,要么相对ROE回落,要么估值提升。哪个会发生呢?

接下来我尝试探讨上述背离问题。这需要两个视角,自上而下以及自下而上。

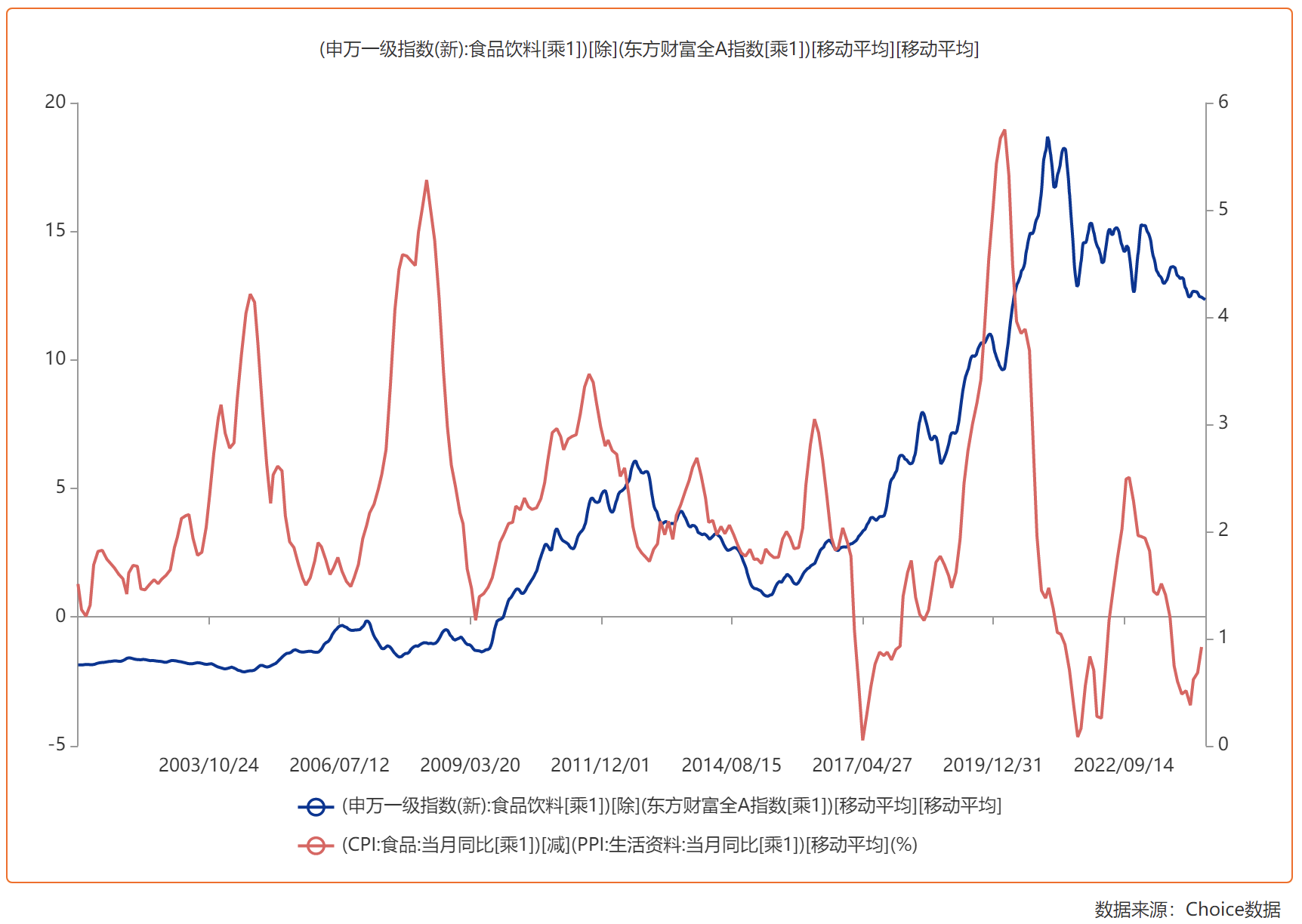

先从自上而下来看,从量价角度看,主要驱动因素是价格。下图红色线是我计算的CPI食品增速同比与PPI生活资料增速同比的差值,虽然不能完全吻合。但是,很明显,CPI与PPI差值上行过程中,嘴巴股更容易走出超额收益。目前红线从底部抬起,未来能否持续回升?

再回到自下而上的视角,食品饮料看茅台,茅台则看其一批价。对比茅台一批价格和食品饮料行业的相对PB,高点与低点是完全吻合的。24年端午期间,茅台批价继续下跌,无疑为以嘴巴股为代表的消费股蒙上一层阴影。

茅台批价见底了么?首先,茅台批价见底很难是V型见底的,其次,考虑当前的地产周期、经济周期等因素,较难支持茅台批价见底。茅台批价继续下行,会通过非标产品影响茅台的业绩。2024年可能出现的一种情景:茅台业绩不及预期,经历新一轮的急跌,估值进一步被压缩。

简单总结消费股的周期。

这一轮嘴巴股表现弱于整体市场超过3年5个月,这受到地产处于有史以来最惨下行周期影响;

当前PE溢价率回到了历史较低区域,但是,食品饮料行业相对ROE还处于相对高位,未来有回调压力;

当前CPI与PPI的差值处于历史底部区域,未来可能继续弹起。

4、综合上述各个角度,消费股的周期还处于左侧,但是已经进入底部观察区域,反转的第一缕曙光还需要再等待。