投资要点

· 核心观点:7月PMI连续两月小幅回升,生产扩张、需求改善,企业经营预期经历了连续4个月的下降后,首次回升1.7个点。需求回升和预期向好的两大信号出现,6月以来的稳增长稳预期政策初见成效。本轮稳增长自6月16日国常会开启,研究提出推动经济持续回升向好的一批政策措施,7月20日前后促消费和民间投资政策陆续出台,到7月24日中央政治局会议再次强调“加强逆周期调节和政策储备”。对应政策变化的是本轮经济底部在二季度确认,5月主要经济指标环比大幅回升,6-7月连续两个月PMI小幅回升。往后看,“稳增长”政策预计将在8-9月继续落地生效,缓和外需和房地产等方面的压力,后续经济景气或将维持小幅改善。

· 产需:7月制造业PMI为49.3%,较上月上升0.3个百分点。生产指数和新订单指数分别为50.2%和49.5%,分别较上月下降0.1个百分点和上升0.9个百分点,制造业产需景气水平维持向好态势。生产PMI继续位于50%的荣枯线以上,新订单指数虽仍处于收缩区间但大幅回升至接近荣枯线的水平,指向偏弱的需求或已接近回升拐点。进一步来看,7月新出口订单指数为46.3%,较上月下降0.1个百分点,连续第5个月下降;7月在手订单指数为45.4%,较上月回升0.2个百分点。PMI需求指数的回升主要由中小企业驱动,7月中小企业新订单指数分别上升0.9和1.8个百分点,在低位大幅改善,大企业新订单指数进一步上升至51.4,扩张态势较好;7月中小企业新出口订单指数分别上升1和3.4个百分点,而大企业新出口订单下降了1.5个百分点,中小企业往往对出口需求更为敏感,而大企业在整体出口中权重更高,这或是7月大中小企业新出口订单指数分化、整体新出口订单指数下降的原因。7月美国和欧元区PMI初值分别为49.0%和42.7%,呈现一升一降的分化态势,随着美国加息周期临近尾声,美国制造业景气水平明显回升,或是7月我国中小企业新出口订单指数回升的主要原因。从行业看,燃料加工、化纤及塑料制品、专用设备、运输设备、通信电子等行业产需指数均高于荣枯线,产需同步扩张。

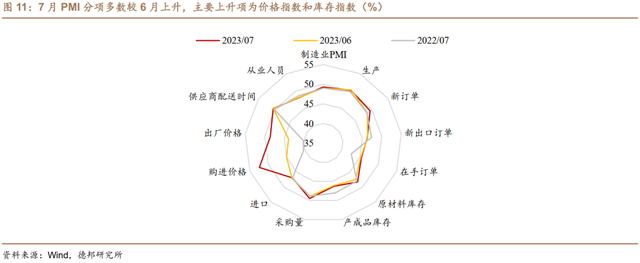

· 价格:再次确认6月为PPI底部,7月PPI降幅预计将收窄。原材料价格指数为52.4%,较上月上升7.4个百分点;产成品价格指数为48.6%,较上月上升4.7个百分点。原材料价格和产成品价格继续大幅上升,尤其是原材料价格指数上升到临界点以上,意味着原材料价格转向上行,再次印证了我们在6月通胀数据点评中提到的6月大概率是PPI底部的判断,同时从行业看,对PPI影响较大的燃料加工、黑色冶炼等行业主要原材料购进价格指数升至60.0%以上,或将对PPI回升起到显著支撑作用,7月PPI或将先于CPI转向回升。产出品价格指数也加速回升至接近临界点,7月或将成为年内唯一CPI、PPI双双增速为负的月份。

·库存:7月原材料库存指数为48.2%,较上月回升0.8个百分点,产成品库存指数为46.3%,较上月回升0.2个百分点。原材料和产成品库存指数双双回升,但仍处临界点以下,指向企业主动去库仍在继续,但库存降幅收窄;另一方面7月PMI价格指数双双大幅上升,若PPI回升则价格因素也会对库存增速起到一定支撑作用。从库存周期的运行上看,主动去库虽然仍在持续,但去库节奏有所放缓,尤其是本轮去库主导的中游装备制造业产需指数均高于荣枯线,指向相关行业去库或已来到尾声,后续去库主导行业或将由下游消费品制造业接棒。

· 结构:7月大型企业PMI为50.3%,与上月持平,大型企业景气水平继续处于扩张区间,拉动PMI继续回升;中型企业PMI为49%,较上月上升0.1个百分点,中型企业景气指数继续小幅回升,但仍在收缩状态;小型企业PMI为47.4%,较上月回升1个百分点,小型企业新出口订单指数的大幅上升支撑了小微企业景气幅度降幅收窄。大中小型企业恢复节奏分化仍在持续,微观主体资产负债表修复进程中中小企业面临的压力依然存在,随着近期发改委《关于恢复和扩大消费措施的通知》和汽车、家居、电子产品等多个行业消费支持政策的落地,后续内需的恢复或将带动中小企业景气加速回升。

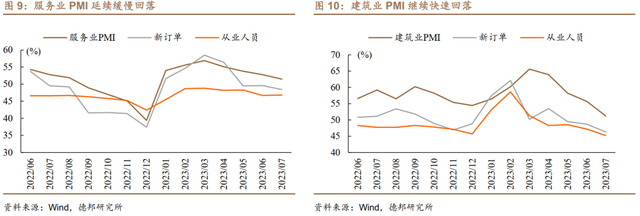

· 非制造业:服务业景气继续回落,天气因素影响建筑业施工。服务业商务活动指数为51.5%,较上月下降1.3个百分点,但仍位于荣枯线以上,继续保持恢复发展态势,服务消费的恢复进程或已接近完整实现。7月是暑期出行高峰,居民休闲消费和旅游出行有所增加,支撑铁路运输、航空运输、住宿餐饮、文体娱乐等行业商务活动指数均位于55.0%以上较高景气区间;假期观影等休闲娱乐需求旺盛也促进了服务业新动能持续释放,广播电视、信息技术等行业商务活动指数均高于60.0%。建筑业商务活动指数为51.2%,较上月下降4.5个百分点,受夏季高温、部分地区多雨等因素影响,近期建筑业施工进度有所放缓。

· 预期:政策稳预期初见成效,制造业预期指数连降4个月后首次回升。7月制造业生产经营活动预期指数为55.1%,较上月回升1.7个百分点;建筑业业务活动预期指数为60.5%,较上月回升0.2个百分点;服务业业务活动预期指数为58.7%,较上月回落1.6个百分点。7月促进民营经济发展相关政策出台,扩大内需促进消费等一系列制造业行业支持政策也密集落地,政策催化下制造业企业信心明显恢复,自3月生产经营活动预期开始回落以来首度回升,企业信心的恢复对当前经济恢复也有着积极意义,信心对企业生产经营决策的影响或将体现在去补库决策的变化时点上,或与需求因素、价格因素共同构成对补库时点提前的支撑。特别是,今年以来消费品行业生产经营活动预期指数始终高于55.0%,本月升至58.0%,下游行业预期向好态势能否持续取决于一揽子促销费政策落地实效。建筑业、服务业业务活动预期指数依然位于较高水平,扩内需政策对顺周期的建筑业也起到了提振信心的作用,而暑期消费旺季也对服务业经营预期有所支撑,尽管服务业业务活动预期指数边际下降,但预计短期内仍将持续位于较高水平,8月依然是暑期,文旅等消费热度预计仍将维持较高。

· 展望:7月PMI继续小幅改善,主要得益于价格指数继续大幅回升,需求端的订单指数尤其是中小企业明确上升。往后看,需求端改善信号的出现意义显著,前期持续压低经济修复斜率的需求端修复落后于生产端的问题或将趋于缓解,虽然美国加息周期接近尾声,但7月份美国和欧元区制造业PMI初值均位于临界点以下,反映欧美等主要经济体制造业持续收缩,外需订单仍在减少,未来出口的演绎仍需参考海外经济会否出现进一步的衰退风险。另一方面,PMI价格指数延续了6月的快速回升态势,7月PPI大概率回升,通胀或已开启反转,并在后续促消费一揽子政策落地推动下,去库存有望更早趋于尾声。

· 风险提示:房地产下行超预期;海外经济体货币政策超预期收缩导致出口压力加大;青年就业压力。

(作者芦哲系德邦证券研究所首席宏观经济学家,中国人民大学金融市场与政策研究所联席所长,中国人民大学重阳金融研究院客座研究员,本文转自7月31日"芦哲fans哲”微信公众号。欢迎关注人大重阳新浪微博:@人大重阳,微信公众号:rdcy2013)