财闻网了解到今年4月份以来,沪深交易所针对上市公司分红政策明确提出“清仓式”分红将不再被允许作为发行上市的条件而备受关注。

根据交易所发布的最新规定,“清仓式”分红是指上市公司在IPO申报前,通过大额分红的方式将大部分或全部未分配利润分配给股东,以达到降低净资产、提高每股收益等指标的目的,从而试图满足发行上市的财务指标要求。然而,这种行为往往会对公司的持续经营能力和未来发展产生不利影响,同时也可能损害中小投资者的利益。

交易所明确指出,如果上市公司在报告期内存在“清仓式”分红的行为,即报告期三年累计分红金额占同期净利润比例超过80%,或者报告期三年累计分红金额占同期净利润比例超过50%且累计分红金额超过3亿元,同时募集资金中补流和还贷合计比例高于20%,那么该公司将不被允许发行上市。

这一规定的出台,是交易所在加强上市公司监管、规范市场秩序方面的又一重要举措。通过限制“清仓式”分红行为,可以促使上市公司更加注重持续经营能力和长期发展,避免为了短期利益而损害公司长远利益的行为。同时,这也是对中小投资者利益的保护,防止因为公司的不当行为而遭受损失。

而在今年2月1日已经在沪市主板注册生效的浙江力聚热能装备股份有限公司(以下简称:力聚热能)IPO以来备受市场争议,市场除了关注到公司毛利率下滑、盈利能力下降、销售费率严重过高之外,最受市场争议的便是公司IPO前夕的大肆分红。

三年大肆分红累计达3.95亿

IPO项目又要募资2亿补流

据了解,力聚热能的前身为杭州力聚热水机有限公司,始创于1997年。目前,公司总部位于浙江湖州。公司主营业务为热水锅炉与蒸汽锅炉的研发、生产和销售,产品用于供应采暖和生活用水,以及供应工业生产所需的蒸汽。

招股书显示,2006年6月,何俊南、陈国良、王建平、吴万丰和黄观炼共同出资设立力聚热能的前身浙江力聚,5人分别持股58.5%、18%、13.5%、5%及5%,公司注册资本为500万元。2008年及2014年,力聚热能经历两次增资后注册资本增至5000万元。

目前,力聚热能由何俊南、湖州欣然、陈国良、王建平、吴万丰及黄观炼6位股东分别持有73.26%、14.29%、5.4%、4.05%、1.5%及1.5%的股份。何俊南直接持有公司73.26%的股权,并通过湖州欣然控制公司 14.29%的表决权,合计可控制公司 87.55%的表决权,系公司的实际控制人。

作为力聚热能拥有73.26%的第一大股东,何俊南一方面欲拟向市场募资大额资金称满足公司未来生产经营规模扩大导致的营运资金需求,另一方面却在IPO前夕突击大额分红拿走公司大部分的利润。

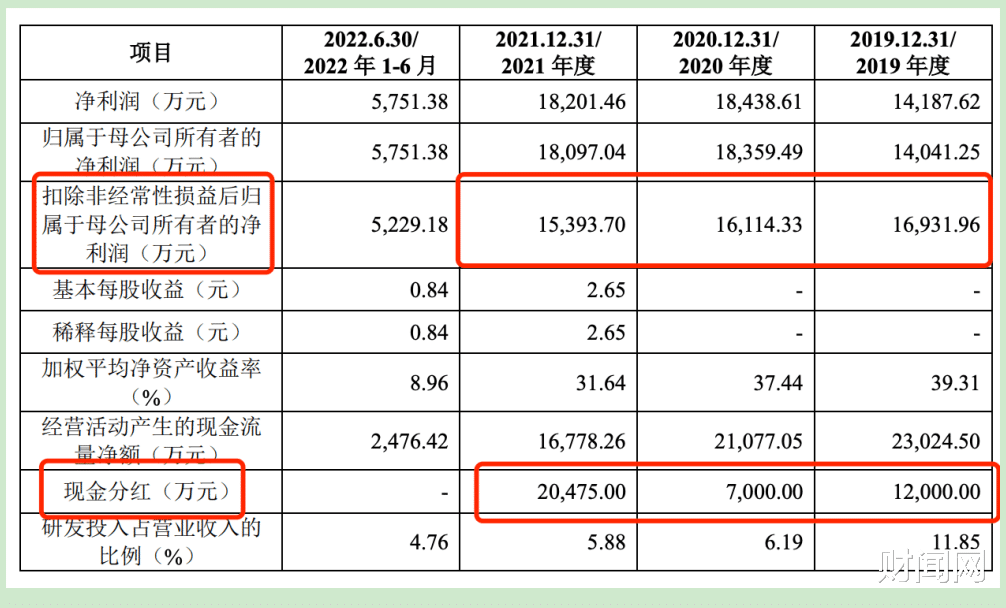

根据招股书披露,力聚热能在2019年度至2021年度公司分别实现营业收入为6.94亿元、6.78亿元、7.94亿元;分别实现净利润为1.42亿元、1.84亿元、1.82亿元;分别实现扣除非经常性损益后归属于母公司所有者的净利润分别为1.69亿元、1.61亿元、1.54亿元。可以看出的是,力聚热能在上述报告期内出现了明显的营收增长而利润持续下降的状态,但即便如此,力聚热能还在上述期间进行了巨额分红。

财报显示,力聚热能在2019年至2021年度的三年间进行了大额现金分红,分红金额分别为1.2亿元、7000万元、2.05亿元,上述三年的累计分红金额达到了3.95亿元。然而触目惊心的是,在2019年至2021年度的三年间,力聚热能的扣非归母净利润累计只有4.84亿元,相当于三年累计净利润的78.84%或主营业务净利润82%,被分红拿走了。而作为公司拥有73.26%股权的第一大股东何俊南,也是3.95亿元现金分红的最大受益者。

力聚热能的管理层或许也知道,IPO前夕大肆分红必将影响公司上市进程,于是到了2022年度,公司在连续三年分红之后噶然停止现金分红事项,2023年3月1日公司正式申报IPO事项,由于按照上市规定财报只披露前三年度的数据,由于2022年度没有在分红,力聚热能也成功避开了监管层的关注。

更加意想不到的是,力聚热能在连续三年大肆分红累计金额达到3.95亿元之后,打起了IPO募投项目的算盘,欲计划从资本市场在高额募集资金去填空公司的资金缺口。

根据招股说明书披露,力聚热能此次IPO募投项目为两个,其中年产 3000 台套高效低排热能装备未来工厂总投资达到了14.35亿元,分别投资建设1-1基于工业互联网平台的年产 500 套大功率超低氮燃气锅炉产业化项目、1-2年产1,500套超低氮蒸汽锅炉产业化项目、1-3年产1,000套超低氮燃气锅炉产业化项目,拟募集资金为13.36亿元。

另一个募投项目便是补充流动资金了。根据披露,力聚热能拟募资高达2亿元用于补充流动资金。而力聚热能给出了两方面的解释,其一,是为减少公司利息支出,提升公司盈利能力;其二,是满足公司未来生产经营规模扩大导致的营运资金需求。

力聚热能在招股书中表示,报告期内公司利息支出主要系向银行借入短期借款形成的利息。本次募集资金补充公司营运资金后,有利于公司减少利息支出,提升公司盈利能力;随着募集资金投资项目建成投产后,公司生产经营规模将进一步扩大,对营运资金的需求将大幅增加。因此,补充营运资金是满足公司未来业务发展的必然需求。

而力聚热能这样的解释显然并不能让人信服的。首先是向银行借入短期借款形成的利息,根据招股书披露,力聚热能2020年至2022年度的短期借款分别为0.66亿元、1.45亿元、0.98亿元,而截至到2023年6月31日,力聚热能的短期借款仅仅只有0.48亿元。

而招股书显示,力聚热能2020年至2022年度的货币资金分别达到了2.64亿元、2.46亿元、3.77亿元。而截至到2023年6月31日,力聚热能的货币资金达到3.44亿元。可以直观的看出,在过去几年间,力聚热能货币资金中的银行存款去支撑公司短期借款是没任何压力的,而公司拟募资2亿元补充流动性资金向银行借入短期借款支付利息的理由是无法站得住脚的。

此外,募投项目建成投产后,公司生产经营规模将进一步扩大,对营运资金的需求将大幅增加,补充营运资金是满足公司未来业务发展的必然需求的这个理由也是存在争议的,公司募投项目投产之后,必将大幅提升公司的营业收入和净利润的规模,按照目前每年1.6亿元左右的利润水平来推算,未来募投项目投产后产生的利润完全是可以支撑公司日常经营的。

其次,力聚热能IPO年产 3,000 台套高效低排热能装备未来工厂的募投项目本身就包含一项 9678.06 万元垫底资金。力聚热能在招股书中披露到,铺底流动资金是项目投产初期所需,为保证项目建成后进行试运转所必需的流动资金,为维持本项目的正常生产经营。可以看出,这与2亿元补充流动资金的理由也是存在明显的前后矛盾的。

此外,如果力聚热能未来真的出现了募集资金投资项目建成投产后,公司每年利润不能满足生产经营规模扩大所需的营运资金需求,那么就需要重新考量公司此次IPO项目的必要性了。公司称年产3,000台套高效低排热能装备未来工厂是以扩大现有生产能力,解决产能瓶颈,满足下游客户日益增长的需求,但如果项目建成之后连基本运营都无法支持,又何谈巩固在工业锅炉领域的市场地位呢?

很显然,力聚热能此次IPO募投项目以及募集资金是存在争议的,一方面公司大肆分红拿走了巨额现金,另一方面公司又想通过资本市场募资巨额资金,然而如此肆无忌惮的操作之下,不得不让未来投资者质疑“吃相难看”,力聚热能又能否给予市场一个合理的解释呢?

主营产品毛利率持续下滑

经营管理费用却大幅提升

值得一提的是,在上述文中已经提及到,力聚热能近年来业绩出现了严重的增收不增利情况。数据显示,在2019年度至2022年度公司分别实现营业收入为6.94亿元、6.78亿元、7.94亿元、9.84亿元;期间分别实现扣非归母净利润分别为1.69亿元、1.61亿元、1.54亿元、1.52亿元。

明显看出的是,在2019年度实现6.94亿元营收便能创造1.69亿元的扣非归母净利润,而到了2022年度,公司营业收入增长至9.84亿元,比2019年增长近3亿元的营业收入,但2022年的扣非归母净利润仅仅却只有1.52亿元,比2019年居然还少了1700万元的利润。公司产品毛利率出现了断崖式的下滑。

招股书披露显示,力聚热能主营业务收入构成以机组销售收入为主,报告期各期机组销售收入占比均超过 90%,根据产品类别的不同,该类收入的客户群体可以进一步分为热水锅炉客户和蒸汽锅炉客户。其中:热水锅炉客户主要为医院、酒店、学校、写字楼等楼堂馆所和集中供暖公司等居民采暖、生活热水用户;蒸汽锅炉客户主要为食品、饮料、包装印刷、纺织印染、医药、烟草、化工、造纸、煤炭等工业蒸汽用户。

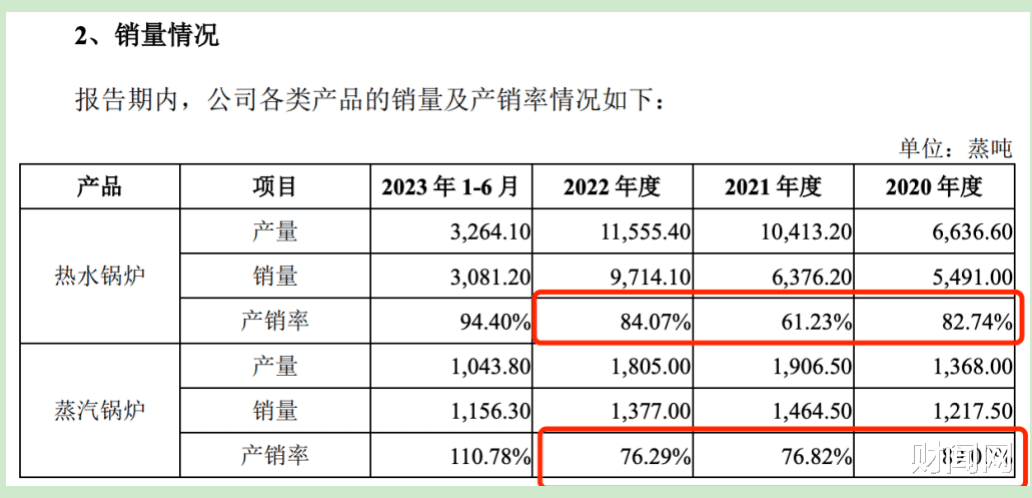

根据招股书披露,力聚热能在2020年至2022年度热水锅炉分别实现产量为6636.60蒸吨、10413.20蒸吨、11555.40蒸吨,产销率为82.74%、61.23%、84.07%。蒸汽锅炉分别实现产量为1368.00蒸吨、1906.50蒸吨、1805.00蒸吨,产销率为89.00%、76.82%、76.29%。可以看出的是,热水蒸锅在2021年度产销率出现明显下滑之外,近几年力聚热能主要产品的产销率基本保持稳定。

而对于热水蒸锅在2021年度产销率下滑的原因,力聚热能解释称,2021年度公司热水锅炉产销率下降主要系部分合同金额较高的项目未在 2021 年度完成调试,因此在发出商品中核算,未统计入公司销量,2022 年度,上述合同完成调试验收,导致当期公司热水锅炉产销率出现较大幅度上升。

那么,力聚热能在产销方面持续稳定的背景之下,公司为何在2020年至2022年度出现大幅的增收不增利现象呢?首先是公司主营业务的毛利率持续下滑。根据招股书披露,力聚热能在2020年至2022年度主营业务毛利率分别为 52.86%、48.56%、40.16%。其中,热 水锅炉毛利率从2020年的57.77%下降至2022年的44.27%;蒸汽锅炉毛利率从2020年的43.08%下降至2022年的30.26%。

明显看出的是,力聚热能近年来两大主营产品毛利率均出现了大幅下跌态势。此外,力聚热能的整体机组销售毛利率也是出现大幅下跌的状态。数据显示,机组销售在2020年至2022年毛利率分别为54.36%、50.18%、41.41%,从2020年到2022年直接下跌了近13%。可以看出公司主要产品市场议价能力在持续下降。

面对主营业务毛利率的大幅下跌,力聚热能解释是公司毛利率整体呈现下降趋势,主要系产品收入结构变动、产品定价策略、原材料价格变动以及部分大型项目毛利率偏低等因素导致。然而令人关注的是,即便近年公司主营产品的毛利在持续下滑,但与行业平均毛利率相比,力聚热能依然是处于高位状态。

据招股书披露数据显示,目前与力聚热能同行业的A股上市公司包括西子洁能、华光环能、海陆重工、迪森股份近几年主要锅炉产品毛利值基本维持在13%至25%之间。以2022年度为例,上述几家上市公司锅炉产品平均毛利率为18.54%,而力聚热能同期的毛利率却达到了40.46%,高出行业平均值近1倍还多。

力聚热能解释是,公司产品与同行业 A 股上市公司产品虽然均属于锅炉大类,但从产品细分类别来看,同行业 A 股上市公司的锅炉产品主要为电站锅炉、工业锅炉分类中的余热锅炉、垃圾焚烧锅炉、生物质锅炉等,与公司主要产品有所差异;同时,上述差异导致同行业 A 股上市公司的下游用户主要为大型化工、有色、钢铁、发电站、热电联产企业等,而公司毛利率贡献度较高的燃气热水锅炉产品下游客户主要为各类楼堂馆所以及集中供热企业等。不过,相差如此巨大的毛利率值,这不得不令市场担忧未来力聚热能的产品毛利率还会继续大幅下滑,这也对未来业绩能否稳定带来了重点不确定因素。

除了毛利率之外,力聚热能近几年的销售费用成本也是在大幅增长。招股书数据披露显示,2020年至2022年间,力聚热能销售费用分别达到了7,557.36万元、9,344.45万元、9,344.87万元,其中职工薪酬整体占比有所下降,质保服务费、业务招待费、股权激励等占比大幅提升。

此外,力聚热能近几年的管理费用成本也是在大幅增长。2020年至2022年间,公司管理费用分别为3717.73万元,5414.11万元、6517.65万元,可谓是每年都在大幅增长。力聚热能称,公司管理费用主要由职工薪酬、股权激励费用构成,合计占管理费用的比例分别为 68.15%、74.56%、74.89%。令人注意的是,管理费用中的职工薪酬方面,从2020年的2,332.26万元增加至2023年度的3,418.41万元,仅仅相隔1年时间便增加了1100万元的职工薪酬。

更为值得一提是,在职工薪酬大增的背后,力聚热能核心高管的薪酬也是在逐年增长,董事长和副董事长平均年薪均在百万。其中,董事长何俊南年薪从20221年年薪104.67万元增长至2022年的111.47万元;董事、副总经理王建平年薪从20221年年薪91.85万元增长至2022年的99.07万元;董事、副总经理何晓霞年薪从20221年年薪85.59万元增长至2022年的94.65万元。此外,公司三位独立董事年薪从2021年的1.5万元增长至2022年的7万元。

结语:

随着资本市场的不断发展和完善,IPO作为企业进入市场的重要途径,其审核标准也日趋严格。监管层明确提出,将坚持“以投资者为本”的理念,加大对欺诈发行、财务造假、操纵市场、内幕交易等违法违规行为的查办力度,让违法者付出惨痛代价。同时,还强调压实保荐机构、会计师事务所等中介机构的“看门人”责任,坚持“申报即担责”的原则,对“带病闯关”的企业进行严肃核查和严厉惩治。

全面注册制实施以来,IPO制度不断完善,上市包容性和审核效率得到提升的同时,监管审查也更为严格。当前,注册制下IPO申报公司撤回或被否的比例有所上升,在一定程度上反映了审核从严的成效。同时,这也促使拟上市企业更加注重信息披露的真实性和准确性,以及公司治理的规范性。

从严之下,力聚热能IPO之路虽然已迈入最后冲刺阶段,但当前的公司是一边毛利率持续下滑致公司增收不增利愈发严重,另一边却是核心管理层拿着百万年薪之下大肆分红套取公司利润,同时又计划从资本市场再度大额去募集资金,这或许就是公司IPO以来备受争议的重要因数之一,财闻网将持续关注力聚热能IPO后续进展。