米内网数据显示,2023年在中国公立医疗机构终端注射剂的市场规模超过6700亿元,化学药依然占大半壁江山。

目前已有56个化药注射剂触及国采门槛,齐鲁、科伦、倍特、扬子江、石四药、石药等国内巨头储备充足。

56个化药注射剂备战

齐鲁、扬子江、石药蓄势待发

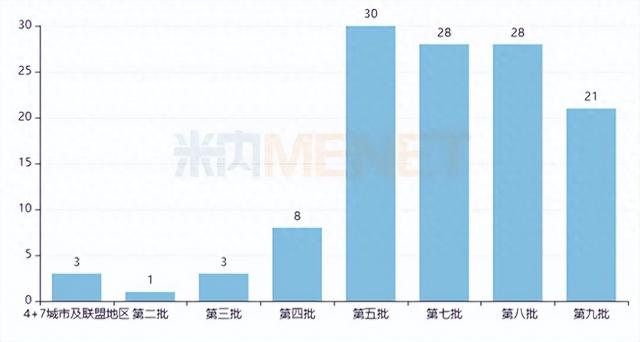

自2018年年末4+7城市试点开始,化药注射剂的国采备受市场瞩目,随着越来越多产品过评/视同过评,从第五批开始化药注射剂国采进入爆发期,五年间已有超过120个产品纳入了国采队伍(按中标公告统计)。

图1:已纳入国采的化学药注射剂(按产品名统计)

第十批国采是今年医药界翘首以盼的大事件,截至6月12日,有56个化药注射剂(按产品名统计)的竞争企业(原研+过评)≥5家。

其中,13个超10亿注射剂分布在6个大类,全身用抗感染药物占6个,注射用亚胺培南西司他丁钠、注射用盐酸万古霉素和注射用头孢他啶阿维巴坦钠(4:1)目前由原研药企领军市场,“国产替代”大有可为。

心脑血管系统药物占3个,抗肿瘤和免疫调节剂、杂类、消化系统及代谢药、血液和造血系统药物各占了1个。

表1:涉及的超10亿产品情况

17个产品的竞争企业在10家及以上——

全身用抗感染药物占6个,涉及两个超过10亿产品注射用哌拉西林钠和注射用氨苄西林钠;

心脑血管系统药物占5个,涉及两个超10亿产品盐酸艾司洛尔注射液和重酒石酸间羟胺注射液;

消化系统及代谢药占2个,涉及超10亿产品注射用盐酸罗沙替丁醋酸酯;

杂类、抗肿瘤和免疫调节剂、神经系统药物、血液和造血系统药物各占1个。

表2:竞争企业≥10家的产品

注:销售额低于1亿元用*表示

分集团看,齐鲁制药有14个化药注射剂备战,涉及4个超10亿产品,包括盐酸多柔比星脂质体注射液(抗肿瘤和免疫调节剂)、注射用哌拉西林钠(全身用抗感染药物)、盐酸艾司洛尔注射液(心脑血管系统药物)、注射用头孢他啶阿维巴坦钠(4:1)(全身用抗感染药物)。

科伦药业也有14个化药注射剂备战,涉及3个超10亿产品均为全身用抗感染药物,包括了注射用哌拉西林钠、注射用氨苄西林钠和注射用头孢他啶阿维巴坦钠(4:1)。

倍特药业有13个化药注射剂备战,涉及4个超10亿产品,包括了碘佛醇注射液(杂类)、注射用哌拉西林钠(全身用抗感染药物)、重酒石酸间羟胺注射液(心脑血管系统药物)、注射用氨苄西林钠(全身用抗感染药物)。

扬子江药业有11个化药注射剂备战,涉及1个超10亿产品注射用盐酸罗沙替丁醋酸酯(消化系统及代谢药)。石药控股有10个化药注射剂备战,涉及2个超10亿产品,包括了盐酸多柔比星脂质体注射液(抗肿瘤和免疫调节剂)和注射用氨苄西林钠(全身用抗感染药物)。

图2:备战产品在10个及以上的集团

注射剂规模超过6700亿

科伦药业领军化学药

数据显示,2018-2019年在中国公立医疗机构终端,注射剂(化学药+生物药+中成药)的市场规模超过7000亿元,2020-2023年经历了跌宕起伏,目前市场规模为6791亿元。

其中,化学药占比逐年下降,2023年降至64.61%;生物药近四年保持高速增长态势,占比逐年上涨至2023年的27.50%;中成药占比起伏不定,2023年回升至7.89%。

图3:注射剂的销售情况(单位:万元)

2023年在中国公立医疗机构终端,化学药注射剂的销售规模为4388亿元,增长率为0.58%。科伦药业在2022-2023年均为该类药物的TOP1集团,市场份额从2013年的2.80%升至2023年的3.80%,在销品种数量也从2013年的109个升至2023年的121个,“输液大王”实至名归。

跨国巨头辉瑞的实力不容小觑,凭借20个在销品种合揽超过127亿元,集团排名在2023年升上TOP2。

表3:2023年中国公立医疗机构终端化学药注射剂TOP5集团

昔日“药王”腰斩

8大品种销售飞涨

2023年化学药注射剂TOP20品种中有12个的销售额呈正增长,其中氯化钠、头孢哌酮舒巴坦、葡萄糖、倍他司汀、瑞芬太尼、左氧氟沙星、肌苷、头孢呋辛8个品种有双位数增长。

头孢哌酮舒巴坦是全身用抗细菌药注射剂TOP1品种,最近三年的增长率为9%、16.39%、13.39%,2023年销售额首次突破91亿元。

倍他司汀是脑血管治疗用药注射剂TOP1品种,2020年在中国公立医疗机构终端的销售额突破10亿元,2021年超过25亿元,2022年涨至38亿元,2023年升至44亿元为近十年最高值。

瑞芬太尼是麻醉剂注射剂TOP1品种,2014年起保持双位数增长,2017年突破11亿元,2020年超过22亿元,2022年涨至31亿元,2023年升至40亿元为近十年最高值,同时也是TOP20新上榜品种。

表4:2023年中国公立医疗机构终端化学药注射剂TOP20品种

肌苷是免疫刺激剂注射剂TOP2品种,最近四年的增长率为32.27%、277.68%、125.42%、65.37%,2022年销售额突破22亿元,2023年涨至36亿元为近十年最高值,同时也是TOP20新上榜品种。

8个销售额下滑的品种中,地佐辛和紫杉醇跌幅在20%以上。紫杉醇是抗肿瘤药注射TOP4品种,注射用紫杉醇(白蛋白结合型)被纳入第二批国采、紫杉醇注射液被纳入第五批国采,该品种从2020年起持续暴跌,2023年仅剩44亿元,品种排名也跌至TOP12。

图5:肌苷(注射剂)的销售情况(单位:万元)

此外,还有一个大品种值得关注,美罗培南是2022年化药注射剂TOP5品种,销售额在68亿元以上。注射用美罗培南被纳入了第七批国采,2023年该品种急降51.64%,销售额跌至33亿元,并退出了TOP20品种榜单。

图6:美罗培南的销售情况(单位:万元)

数据来源:上海阳光医药采购网、米内网数据库注