还记得在2022年的儿童节前,我们推出了小神兽门诊险,经历了新冠、支原体肺炎、甲流、乙流等一个又一个高发疾病,陪不少宝妈度过了无数个宝宝生病手足无措的日子。

在推出的时候我们也曾「预言」,少儿门诊险因为是用来解决宝宝频繁出现的门诊花费,特别容易触发理赔,属于「挣钱它不行、赔钱第一名」的典型代表,大概率未来会做出调整。

果然到去年10月,保险公司就调整了价格。

但在去年年底的那一波「交叉感染」中,小神兽终究是撑不住了……

考虑到这款产品真的能给到宝妈们实实在在的帮助,缓解不少压力,所以我们又去广泛发动朋友圈的那些人脉关系,历时2个月,终于!

——小神兽重生了,重生在2024年的1月31日……

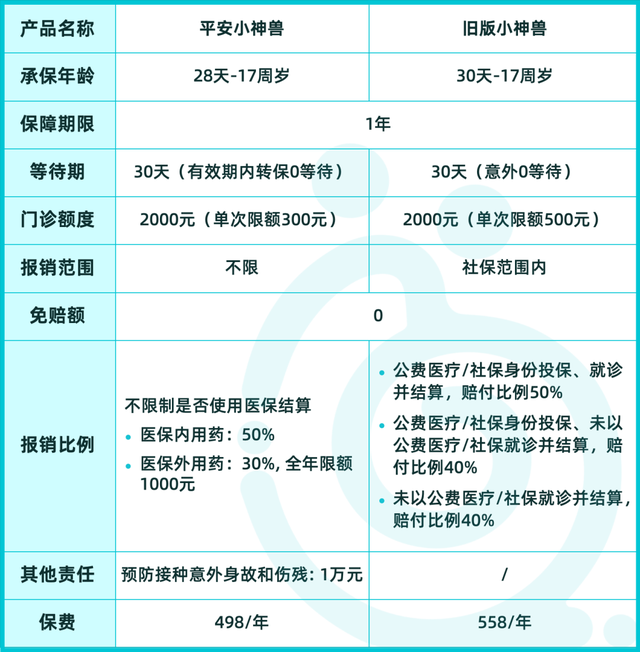

重生后的小神兽,是由平安财险承保,不但保留了旧版小神兽的特点,还对之前宝妈们「吐槽」得比较多的点进行了调整。

可以看到平安小神兽依然保留了「0免赔」和「单次限额」。

先来说说「0免赔」到底有多香。

市面上其他的门诊险,基本都会设置100元左右的免赔额,也就是说,这100元是保险不报销的。

但是带娃看过病的宝妈都知道,宝宝门诊花费,每次大概100-300块钱。

如果每次都要扣除100块,这样一年下来,不少门诊连报销门槛都够不着,实用性大打折扣。

再来看「单次限额」。

之前关于这一点我们还特别讲过,现在很多门诊险是单日限额的。

万一在一天内跑了两三次门诊,单日限额的,全天所有费用就只能按封顶线报销,而单次限额的,每次都能按「封顶线」重新算一次,能报销的更多。

不限制看病必须用医保,还拓展了社保外用药之前的小神兽,是只能报销社保范围内用药。

比如常用的儿宝颗粒、儿童清肺丸,就属于自费药,门诊险是不报销的。

就算用药都在社保范围内,在看病的时候必须要用了医保,才能按50%的比例报销门诊费用。

很多宝妈会觉得,我们家宝宝有社保,这个影响不大。

但其实很多地方的少儿医保不报销门诊看病的医疗费用,或者要超过起付线才能报,这就会影响到门诊险的报销比例,从50%降到40%。

虽然也都能报销,但总归是不爽的。

那这个「小bug」在平安小神兽上就得到了解决。

不管有没有用医保结算,都能按50%的比例报销门诊费用,而且还拓展了范围,医保外用药也能报。

妥妥的加量不加价呢!

写在最后这次小神兽的「更新换代」,其实也是想告诉大家,这种「薅羊毛」产品,真的是买一次少一次。

如果宝宝的抵抗力比较弱,买一份也挺合适,每年去那么两三次门诊,保费就回来了,之前我们也有不少宝妈直接反薅了保司2000块。

对了,如果之前买过旧版小神兽,还在有效期内,或者失效不到30天,可以免等待期转到平安小神兽,还不用重新做健康告知哦!

我是蜗牛君,让你买对保险少花冤枉钱。

如果这篇内容对你有用,欢迎转发支持。

任何关于保险的问题,现在就可以私信我,一对一给你实用建议,帮你买对保险不踩坑。