文 | 周天财经

周天财经 原创出品

尽管生成式AI蕴藏的可能价值远大于移动互联网的介质和数据革命,大模型成为显学的一个自然年之后,并没有出现创业公司颠覆互联网大厂的事件,是因为这一次中国大厂的反应非常及时。

最近,通用大模型初创公司MiniMax正在进行新一轮大规模融资,阿里为其中核心领投方。这是《科创板日报》从知情人士处获悉的消息。

彭博社透露,这家估值超25亿美元的大模型创业公司,此轮拟融资6亿美元。而此前不久,另一家大模型创业企业月之暗面也传出了完成近10亿美元规模融资的消息,投资方名录中同样可见阿里强力入局。

图源:天眼查

被部分业内人士誉为中国最强AI创业公司的月之暗面,此轮融资中绝大部分资金都来自于阿里,有投资人在社交媒体透露,在8亿美金融资额中,阿里出了7.9亿美金,甚至还把同样原本打算投一笔钱的小红书和美团,也给挤了出去。

用庄明浩的话来说,在中国估值超10亿美金的5家头部大模型创业公司里,阿里全部都投资入股了一圈。

这大模型五小龙是:智谱、百川、MiniMax、月之暗面、零一万物。

此举被业内惊呼为:地毯式扫货。2024年这个春节前后,腾讯阿里的布局形成一定对比——腾讯在地毯式投放元梦之星,阿里则地毯式买入昂贵的AI创业公司。合理推测,这样的重大决策只能是来自于阿里最高决策层。

不过,金沙江创投的管理者朱啸虎则给大模型五小龙泼了一盆冷水,他在接受腾讯科技访谈时说:没有意义——(五小龙)这些公司,要场景没场景,要数据没数据,你说它有什么价值?而且一上来估值这么贵。

这么贵,且在朱啸虎眼中没价值,那阿里是不是被忽悠了?其实,有一个角度比较好理解:阿里就是在为自己的阿里云做打算。投资款回收计划已是明牌。

大模型就是云服务的组成部分。大模型应用在使用过程中还要支付推理开销,会对云厂商天然依赖。晚点引述硅谷风投机构a16z调查发现,大模型创业公司8-9成的早期融资都用于向云厂商购买算力;a16z估计,未来行业更成熟时,模型和应用公司每年也要把10%-20%的营收送给云厂商手中,「AI税」在所难免。

阿里此类投资中有一部分就用的是算力支付,科创板日报引述投资人的观点是:阿里通过投资的方式,实现了项目方对算力集群需求和阿里云的长期绑定。李彦宏几天前也在财报电话会上透露,大模型为云业务带来了约6.6亿元增量收入。

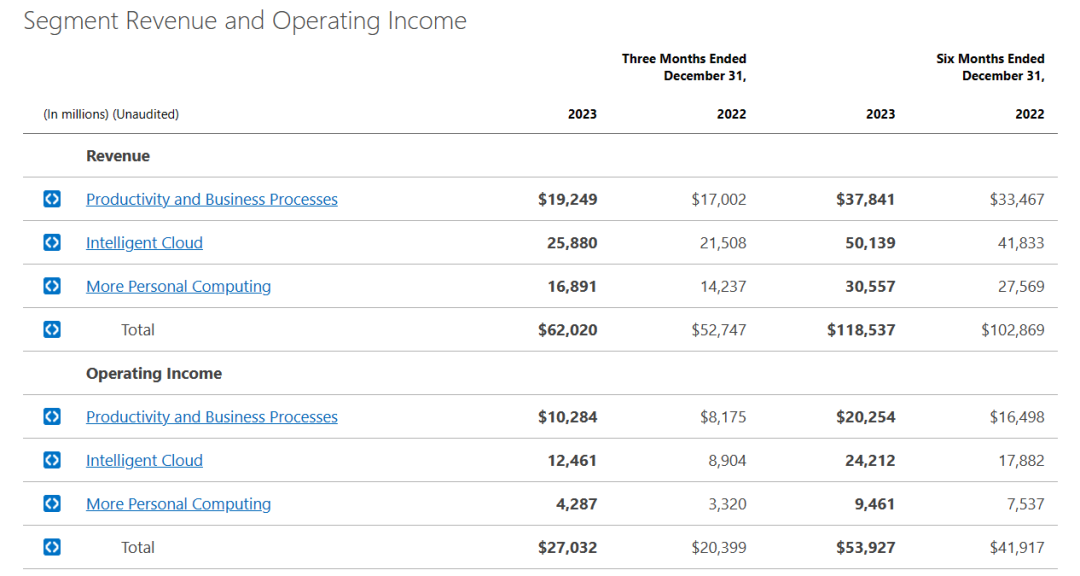

关于AI和云计算的关系,最好的参照物是微软,微软在1月31日公布的财报(自然年23年Q4 财报)中显示,微软云收入337亿美元,yoy+24%,毛利率72%,快于公司平均增速,得益于Azure和Office 365的助力改善。

微软分部收入

图源:微软官网

业内有专家披露过一个显现趋势的数据:微软每卖1美元的Azure AI,客户就会把1美元的计算存储业务迁移过来。微软目前AI商业模式清晰明了:Azure提高云服务市场份额,Copilot则进而打开微软SaaS业务ARPU的上升空间。目前微软云已经在收入规模、增速和利润率上均击败了亚马逊的AWS版块。

朱啸虎也认为,尽管AI还没有诞生超级to C应用,还是为企业服务打开了上限。美国企服公司第一年三倍增速,第二年三倍,第三年两倍,第四年两倍,很快做到一亿美金ARR(Annual Recurring Revenue,年度经常性收入)。中国以前的企服软件在几千万人民币时增长放缓到50%,很难再增长。AIGC出来后不一样了,2023年很多公司增长三倍到五倍以上。「中国的AIGC应用已经大爆发了,因为都是to B应用,消费者都不知道而已。」

面对新形势,阿里云打法也变得「掀桌子」了,阿里云不久前成立了公有云事业部,侧重于追求规模,以扩大市场占有率为目标,并在2月29日宣布了 「史上最大力度降价」,平均降价20%,最高降幅55%。

最近一年,阿里实际上开始边界收缩,从实体撤退。蔡崇信对此称:一些传统的实体零售业务,不是阿里核心聚焦的业务,因此退出非常合理。因此,甩卖掉银泰、大润发和盒马、饿了么,很可能只是时间问题。

阿里在2024财年内就已有序退出了价值17亿美元的非核心资产。据公告,阿里过去一年大幅减持了快狗打车、小鹏汽车,还清仓了AI公司商汤科技的股票。

一方面减持非核心业务,一方面在一级市场扫货大模型五小龙,阿里成了市场上大模型最大买单方,巨头转身的印迹非常清晰。而在此过程中,中国云服务和SaaS产业,终归还是看到了一些营收突破上限的曙光。

相关文章或资料:

《独家!阿里再投大模型》《两笔 10 亿美元大模型融资,互联网大厂又开始抢项目了》《朱啸虎讲了一个中国现实主义AIGC故事》小宇宙《激进的阿里战投,AI大模型全覆盖》