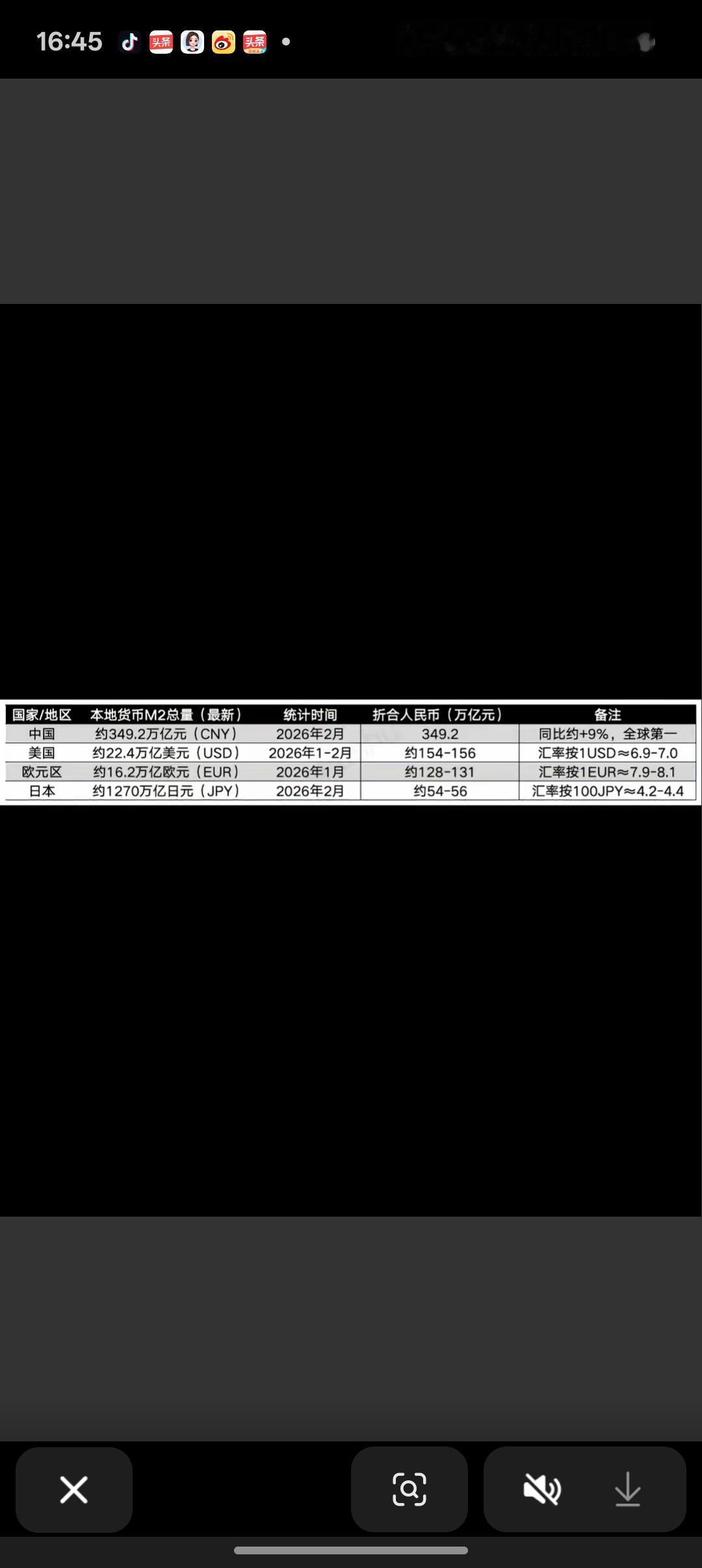

经常看到有不少人拿中国和美国比M2的,然后得出结论说美国的货币发行量比美国多,其实这种说法完全是错误的我们先理解一下什么是M2?说白了就是市场上能花的钱,而中国和美国M2统计标准不一样,所以没办法直接放在一起比较,这就好比中国和美国穷人有多少你没办法放在一起比较啊,因为对穷人的标准不一样啊。你比如在美国年收入一个人低于1.5万美元的就算是穷人,但如果按照这个标准放在国内来看,那么我们绝大多数的都是穷人。既然标准不一样,为什么要放在一起比较呢?要放在一起比较标准,必须一样才行啊中国的M2主要包括:你手里的现金,银行的活期存款,定期存款,企业存款,这么说吧,只要是银行账面上的钱全都算M2。美国的M2则是:只算现金,活期存款、、10万美元以下小额定期存款、企业活期和定存,存款。因为美国金融业比较发达,所以很多人购买公司的股票,各种基金、养老金以及其他国家的美元外汇储备都不算在美国的M2统计里面,所以我们直接看M2会发现美国的M2会比中国M2少很多。所以美国22.4万亿美元M2就是这么来的。像美元是全球国际主流货币,其他国家大量持有美元外汇储备,这些钱也都是美联储印的,但是这些钱都不在美国国内,所以不能算美国的M2。美国很多的钱其实都是在资本市场里,比如美国国债,企业债以及其他公司债券等,这些加起来数量也很多,这些都是美元,虽然不在银行里面,但是这些都是美元,但都不统一在M2里面,这就是为什么美国M2表面看起来很少的主要原因.所以不要拿中国和美国两个国家的M2多少进行对比,因为没有任何可对比性,因为两个国家的统计标准就不一样.这就好比你不能拿美国有多少穷人和中国有多少穷人进行对比,因为两个国家对于穷人的标准定义不一样,只有把两个国家的穷人标准定义一样了,才能进行对比,同理M2也是一样。