韩国央行亲自下场唱多,这波AI半导体行情到底怎么看?

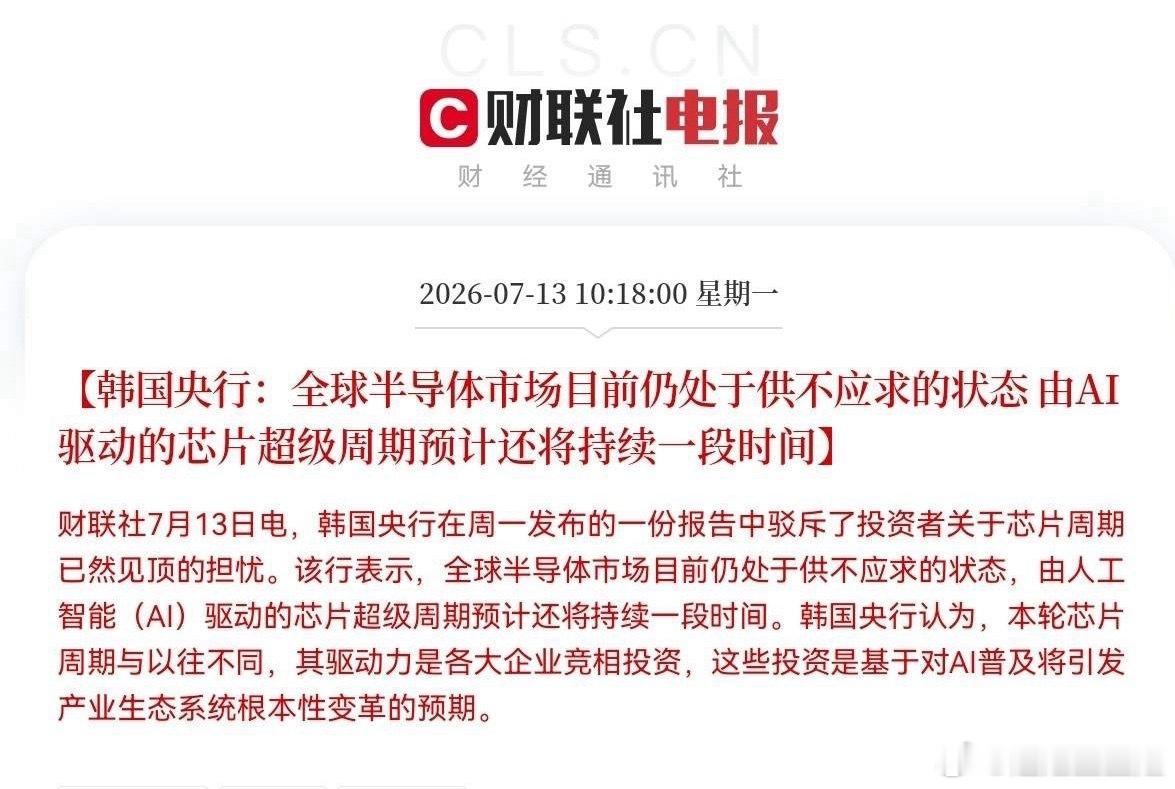

韩国央行周一干了一件挺有意思的事——直接发布报告,说AI半导体超级周期还没完,还要持续相当长一段时间。

一家央行,跑来给半导体行业站台,这事儿本身就挺耐人寻味的。

报告的核心逻辑其实不复杂:AI基础设施投资大幅推高了半导体需求,但产能扩张进度一直比较缓慢,所以供不应求的局面短期内不会改变。而且这轮周期和以前不一样,以前是跟着宏观经济周期走,现在是各大科技企业为了抢占AI主导权在拼命砸钱投资。再加上现在市场主打的是HBM这类定制化产品,产能扩张本身就比标准品难得多。

韩国央行还搬出了摩根大通、高盛、摩根士丹利这些大投行来给自己背书,说它们普遍预测全球半导体市场至少到明年都会保持高景气。

一、真的是纯粹看好吗?

但说实话,韩国央行这个时候出来喊话,多少有点"护盘"的味道。

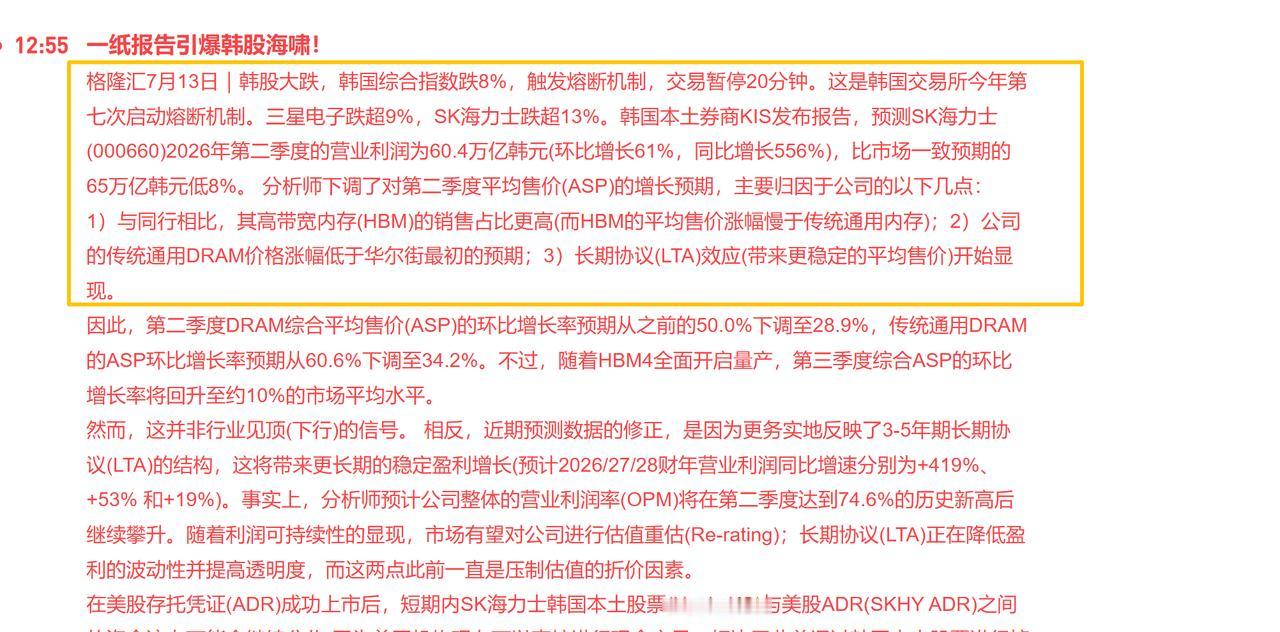

为啥这么说?看看韩国股市最近的惨状就知道了。7月2日,三星电子一天跌了9%以上,SK海力士更是暴跌近15%。上周二,三星公布了第二季度营业利润接近90万亿韩元(约599亿美元),大幅超出市场预期,结果股价照样跌了7%,SK海力士又跌了6%。今天韩国KOSPI指数跌超2%,SK海力士一度跌近7%。

业绩好成这样,股价还狂跌,你说韩国央行急不急?

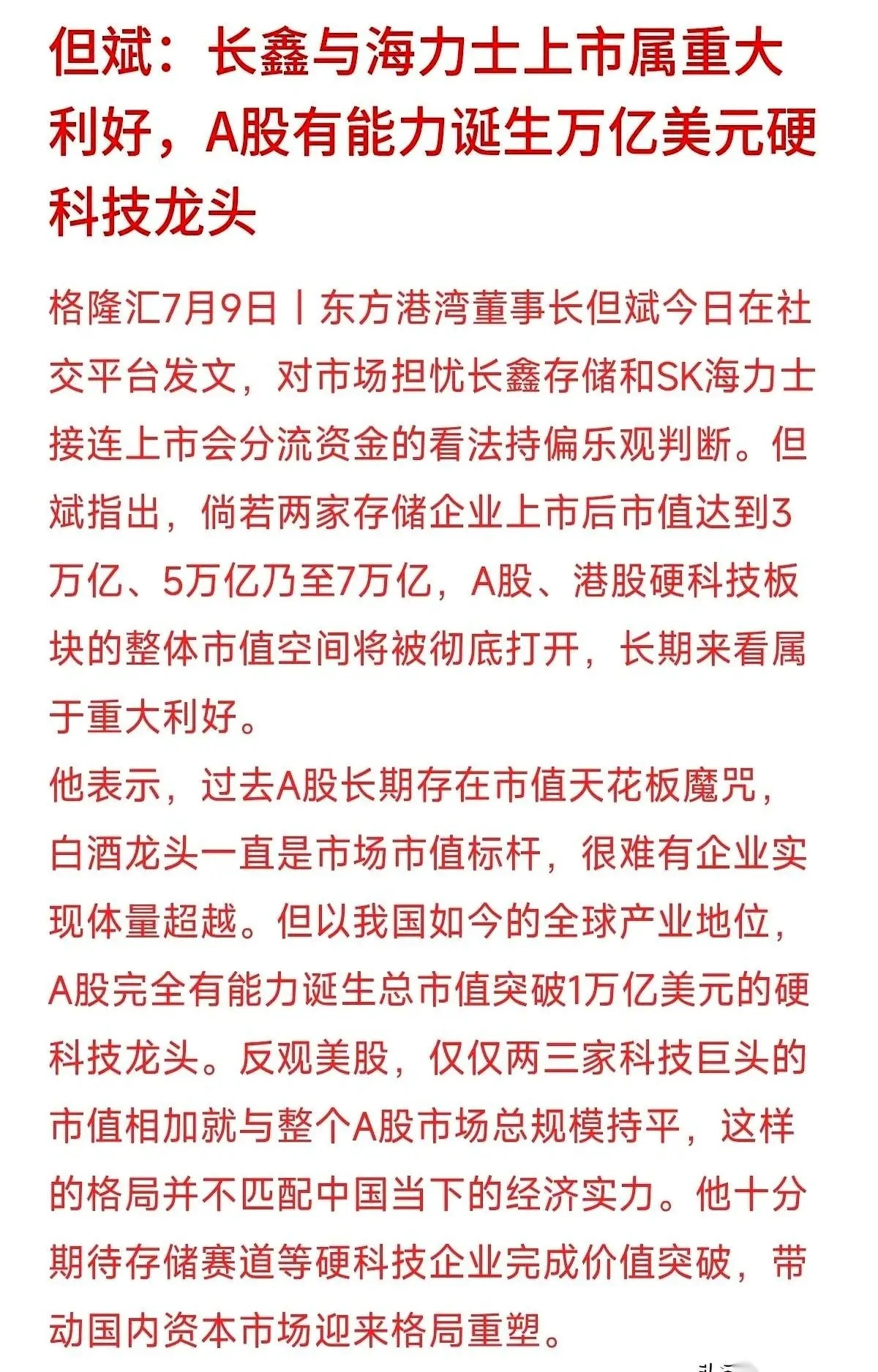

要知道,三星电子和SK海力士这两家,基本就是韩国股市的半壁江山。芯片半导体就是韩国的经济命脉,这两大巨头要是跌崩了,整个韩国股市都得跟着遭殃。韩国央行在报告里也承认,AI盈利能力存疑、估值过高、可能出现的存储芯片供给过剩,这些担忧都是真实存在的。

所以你说韩国央行是纯粹看好行业前景?肯定有这方面的真实判断。但你说它没有私心?那也不现实。央行出来唱多,既是真话,也是"必要的真话"。

二、中韩股市为啥走势不一样?

有意思的是,就在韩国两大芯片巨头跌跌不休的同时,A股的存储芯片公司也受到影响,但芯片股的业绩高增长又是实打实的。

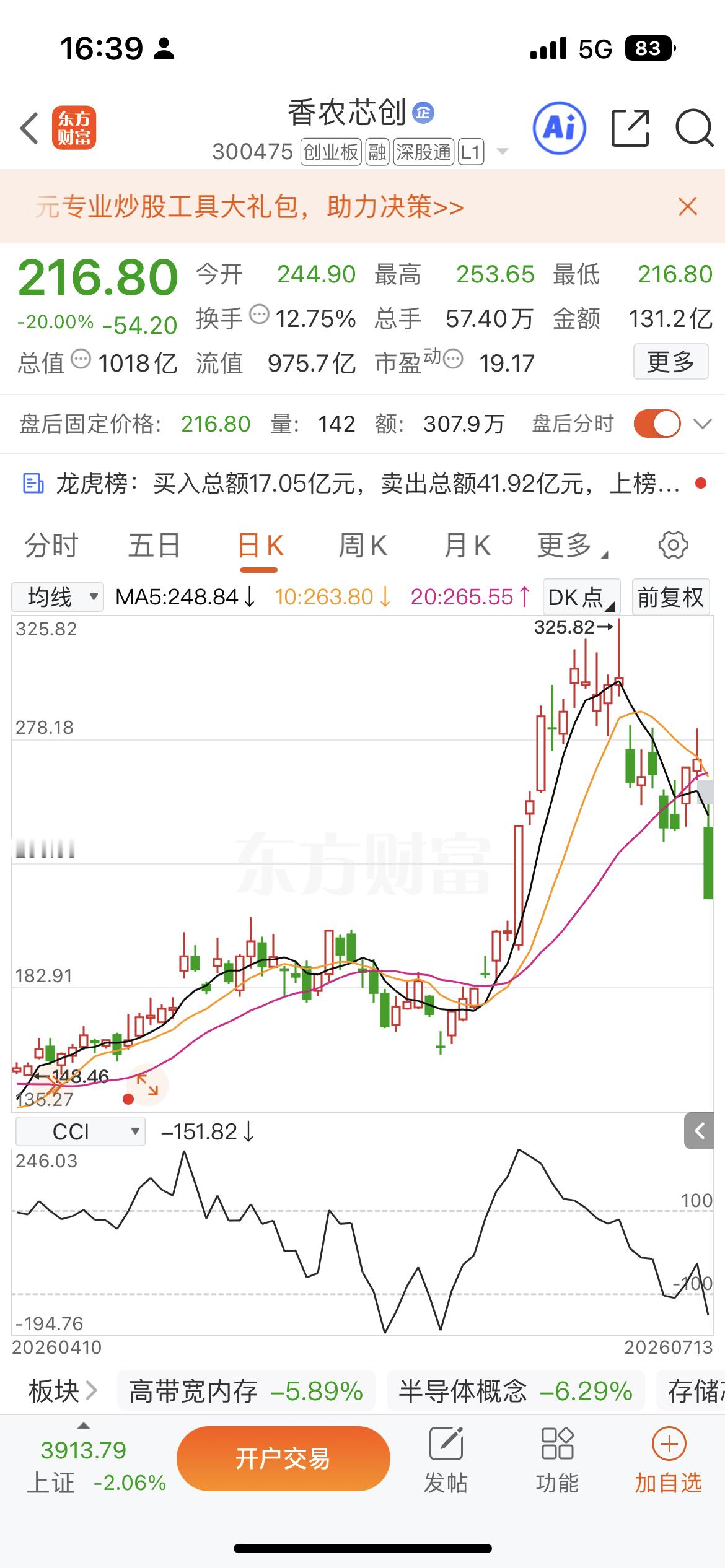

香农芯创预计上半年净利润35亿到40亿元,同比增长2118%到2434%。兆易创新预计净利润约69亿元,同比增长1099%。江波龙更夸张,预计净利润同比增长超过600倍。

业绩是真硬。但A股这边也有个问题——利好落地股价反而跌了。江波龙、兆易创新这些公司披露业绩预告后,股价冲高回落,三天累计回撤了约10%。典型的"买预期、卖事实"。

三、投资者到底该怎么看?

说几点个人的粗浅想法:

第一,别把央行的喊话当操作指令。 央行是看宏观的,它说行业景气还能持续,这个判断大概率没错。但行业景气不等于股价一直涨。三星业绩那么好照样跌,说明市场现在纠结的不是"这公司赚不赚钱",而是"这钱还能赚多久"。

第二,这轮周期的底层逻辑确实还在。 韩国央行说的有道理——AI还在早期,各家巨头还在拼命建算力、抢卡位,HBM这类高端存储的需求短期内看不到拐点。只要这个基本面不变,半导体行业的大方向就没有大的问题。

第三,但要警惕高位震荡。 现在整个AI半导体板块已经涨了很多,获利盘巨大。任何风吹草动都可能引发一波调整。韩国央行自己也说了,AI技术普及的速度、范围和盈利能力都还存在不确定性。说白了就是——方向对,但路可能不平。

第四,A股和韩股要分开看。 韩股那边三星、SK海力士跌,更多是前期涨幅太大之后的正常回调,再加上一些全球宏观因素的扰动。A股存储芯片公司有中报业绩撑着,基本面更扎实一些,但"利好出尽"的短期压力也要心里有数。

总的来说,韩国央行这次唱多,既是真心话,也有"私心"。行业方向大概率没错,但股价的涨跌最终还得市场说了算。对于普通投资者来说,与其跟着央行的口号追涨杀跌,不如沉住气,盯着业绩和基本面走。涨多了别太上头,跌多了也别太恐慌——这大概就是当下最实在的态度了。