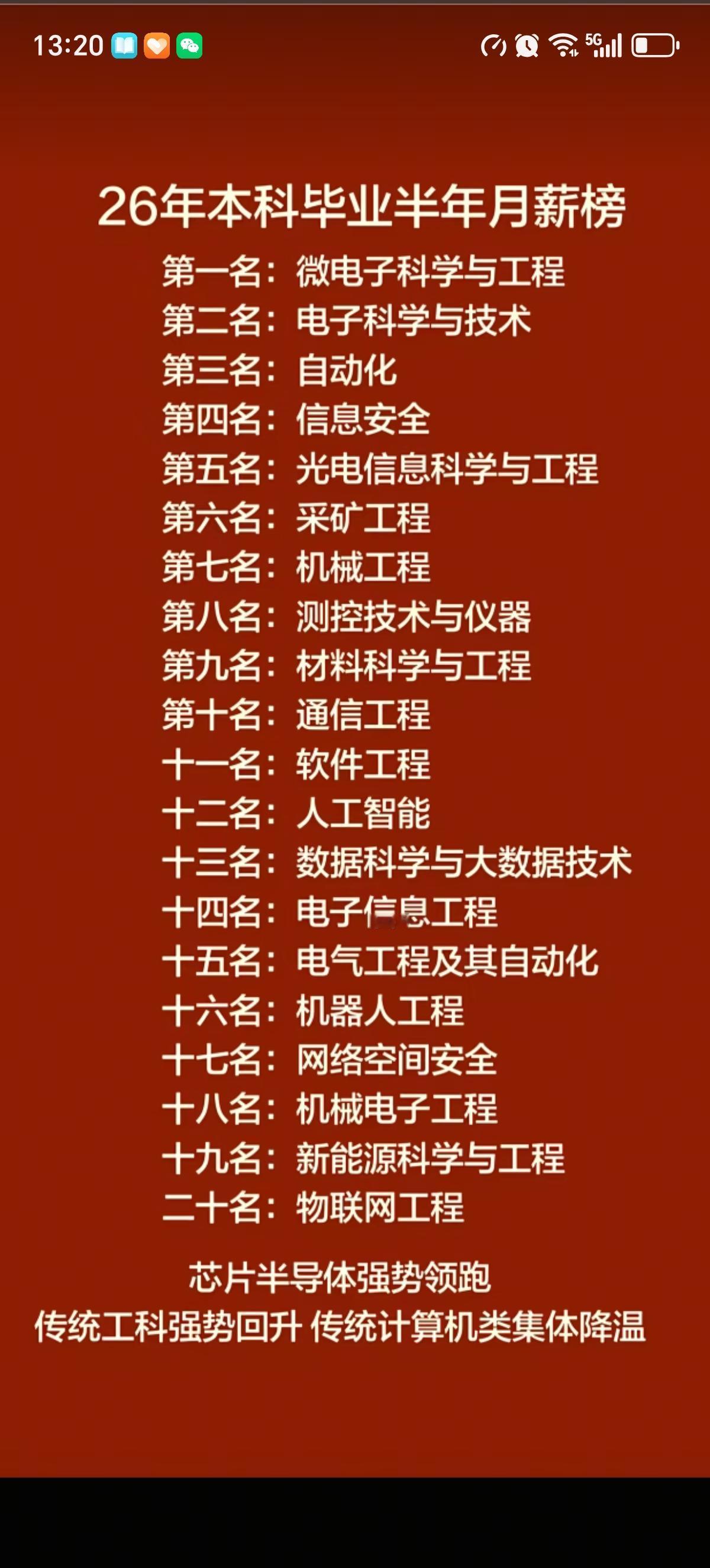

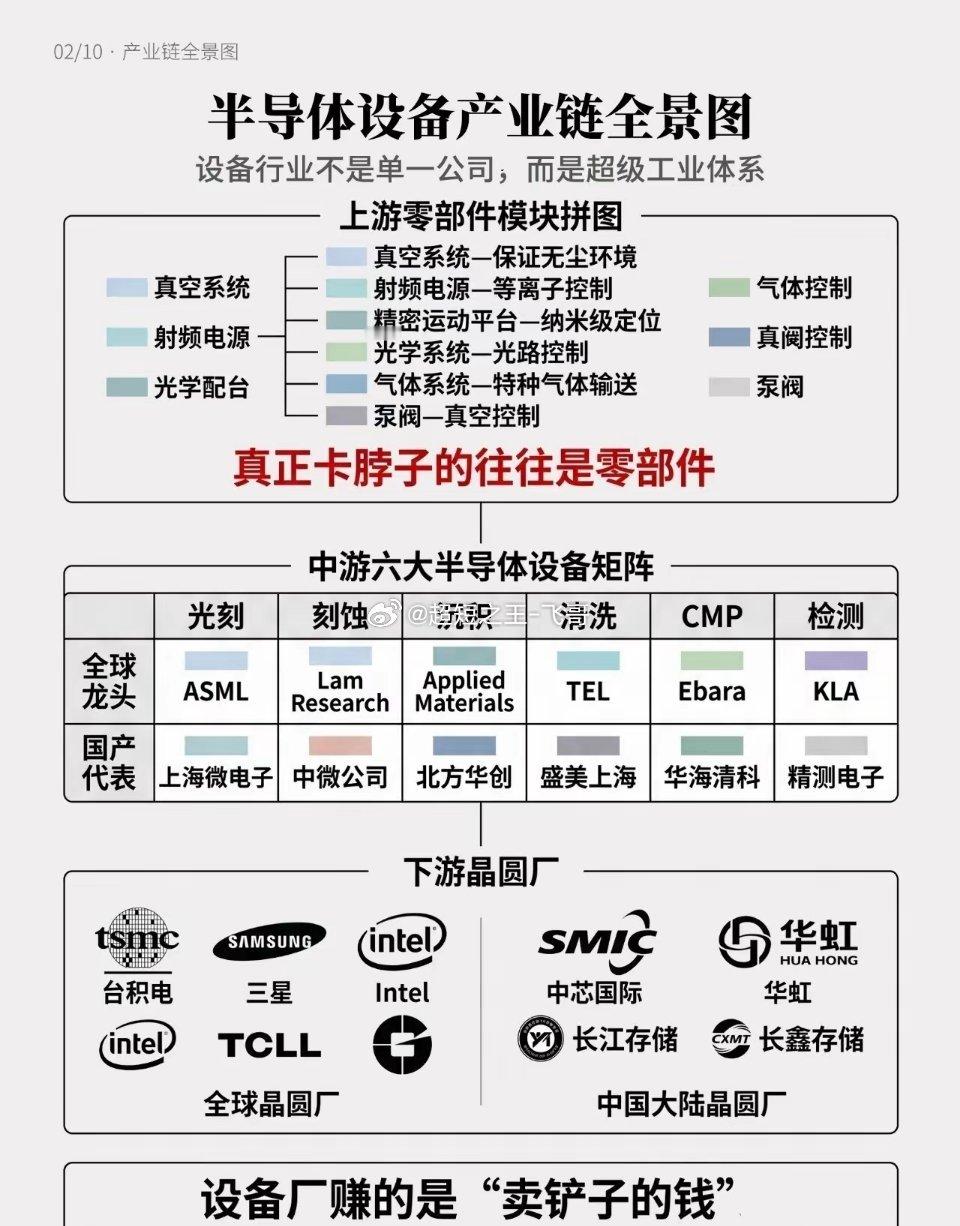

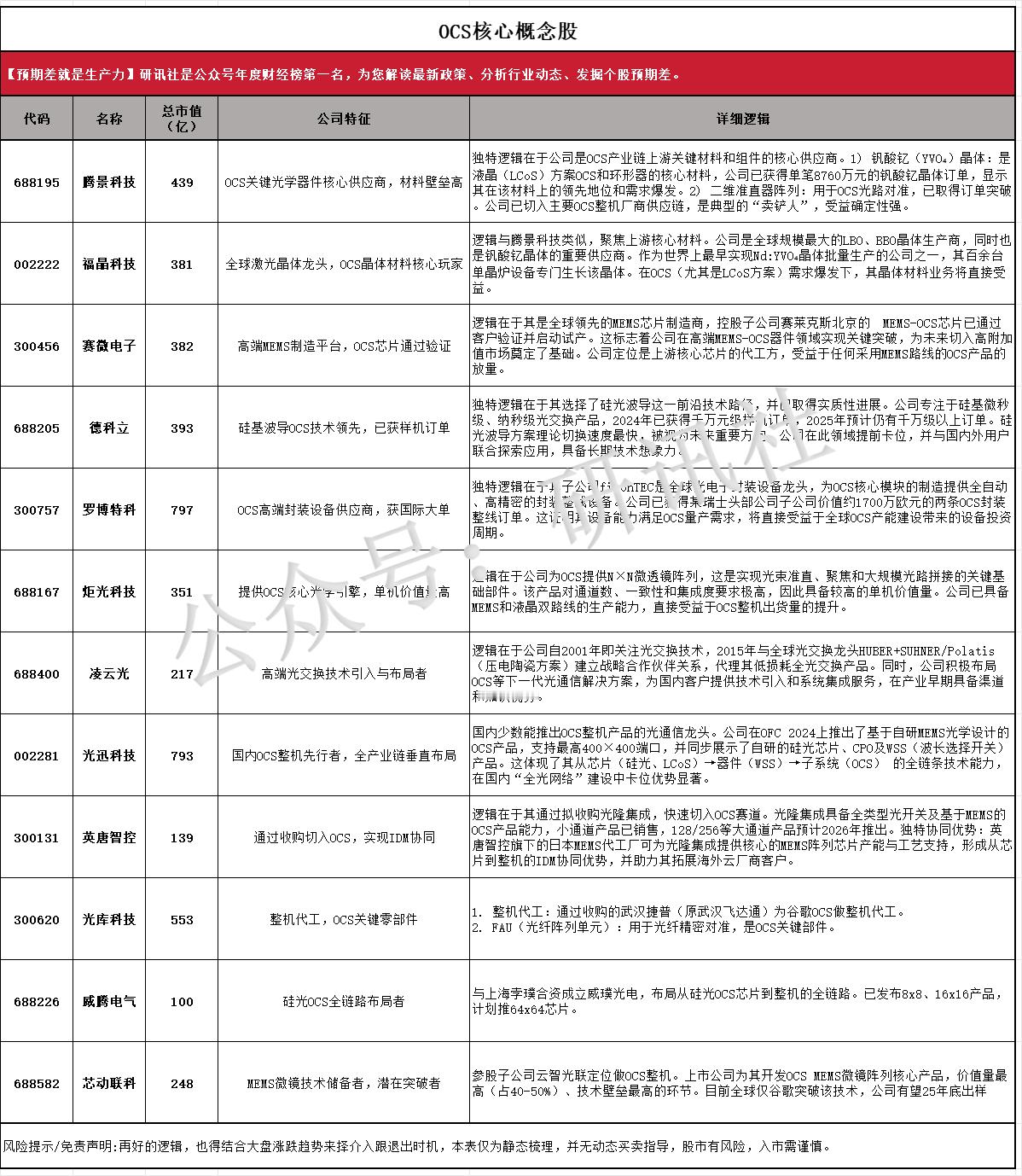

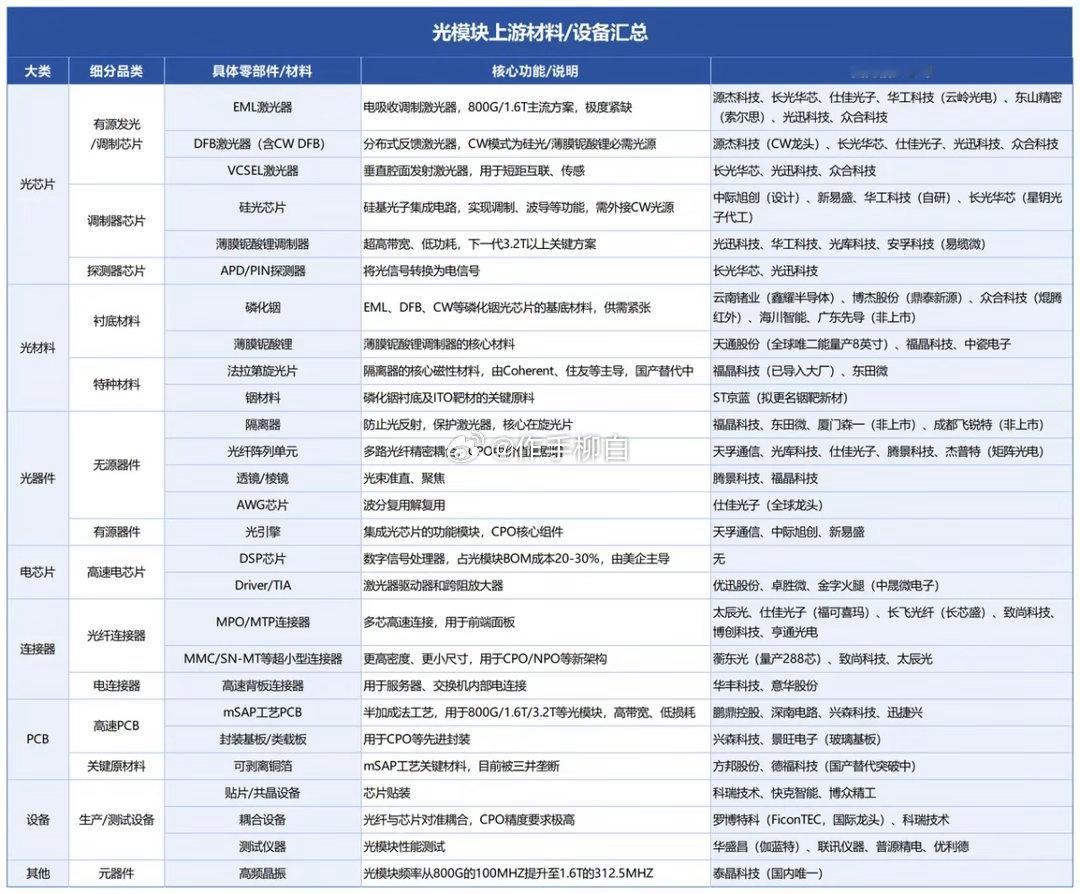

标签: 微电子

先导基电磷化铟衬底技术壁垒和国产替代价值几何?先导基电(600641.SH)

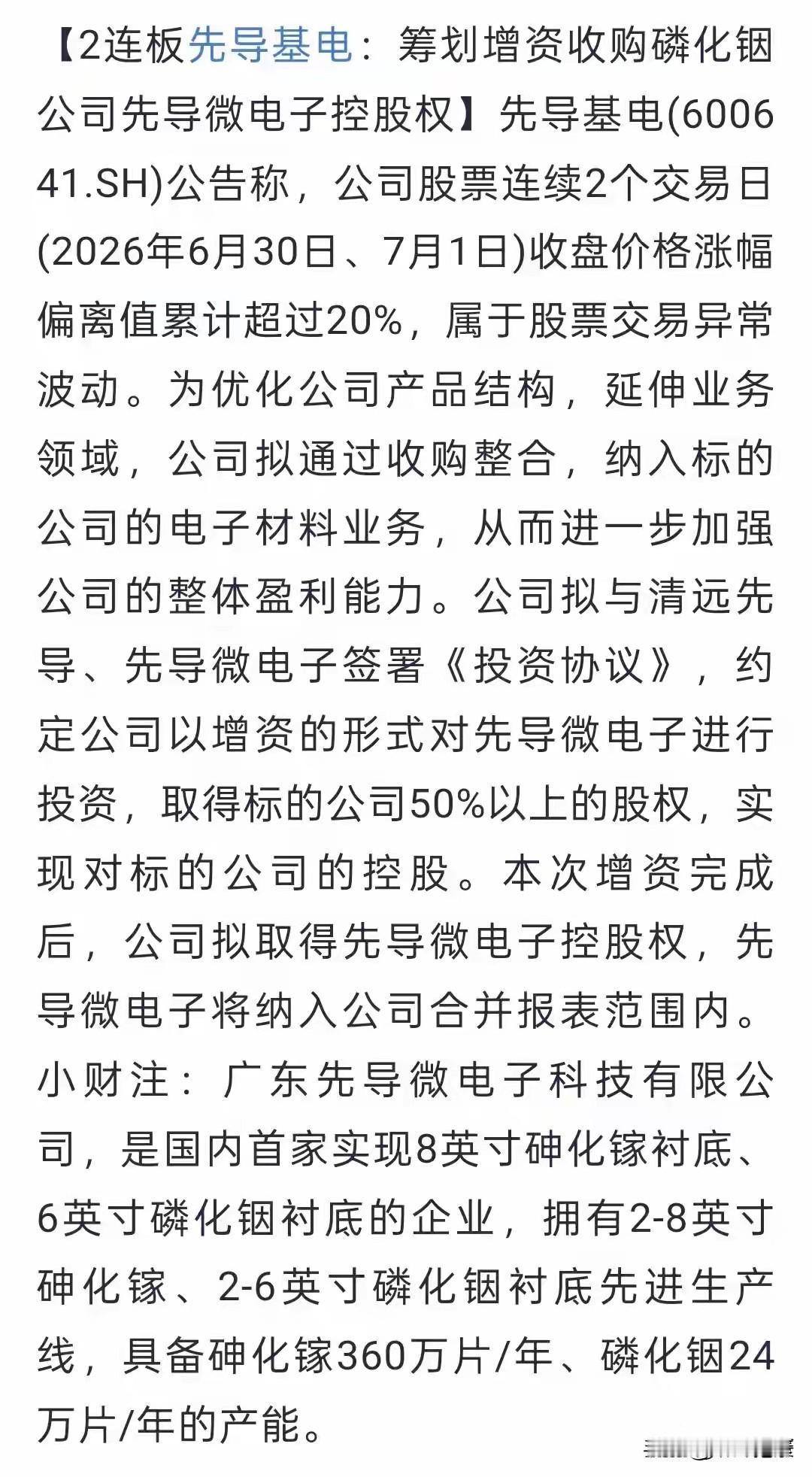

先导基电磷化铟衬底技术壁垒和国产替代价值几何?先导基电(600641.SH)本身不直接生产磷化铟衬底,其核心价值在于拟通过增资控股广东先导微电子,从而将后者作为国内领先的磷化铟全产业链资产注入上市公司。因此,分析对象实质为先导微电子的磷化铟业务。核心技术壁垒:资源+工艺双护城河先导微电子在磷化铟衬底领域构建了极高的进入门槛,主要体现为“上游资源掌控”与“中游晶体生长”的双重壁垒:上游资源绝对垄断:依托控股股东先导科技集团,掌握全球约60%的铟金属市占率。铟占磷化铟质量比约51%,且为稀散金属,无独立矿山。先导实现了从矿渣回收、提炼到7N-8N超高纯铟的全流程自主可控,这是其他衬底厂商(如云南锗业、有研新材)依赖外购原料所不具备的底层成本与供应链安全优势。大尺寸单晶生长工艺突破:掌握自主研发的垂直梯度凝固法(VGF)核心技术,是国内首家实现6英寸磷化铟衬底稳定量产的企业。其产品在位错密度、平整度(TTV)、表面洁净度等关键指标上达到国内领先、国际先进水平,部分批次指标优于海外同行,解决了大尺寸晶体易开裂、缺陷多的行业痛点。垂直一体化协同验证:拥有从“高纯原料→衬底→外延→光芯片”的完整闭环。衬底质量可直接反馈至内部外延线进行快速迭代优化,大幅缩短研发周期,这是单一衬底厂商无法比拟的效率壁垒。国产替代价值:战略刚需与稀缺性溢价在AI算力驱动下,磷化铟是800G/1.6T光模块不可替代的核心材料,国产替代价值极高:填补高端产能缺口:2026年全球磷化铟衬底供需缺口超70%,高端产能被日本住友、美国AXT等垄断,国产化率不足5%。先导微电子年产24万片(2-6英寸),且6英寸产能国内领先,是少数能批量供应高端大尺寸衬底的国产厂商,直接承接海外断供风险下的订单转移。定价权与成本优势:凭借自产超高纯铟原料,其衬底生产成本比纯加工型厂商低15%-25%,报价可比海外巨头低25%-35%,在价格敏感与供应链安全并重的当下具备极强竞争力。战略安全地位:作为工信部重点培育中试平台企业,先导微电子是AI算力、6G通信及军工航天领域的供应链安全底座。其资产注入先导基电后,将打造A股唯一的“半导体设备+化合物半导体材料”双轮驱动平台,估值逻辑从单一设备商向平台型巨头重构。结论:先导基电通过控股先导微电子,实质上掌握了磷化铟赛道的资源垄断权与大尺寸量产技术。其国产替代价值不仅在于填补70%的供需缺口,更在于构建了从矿产到器件的全链条自主可控体系,是AI时代极具稀缺性的战略资产。需关注上交所对此次增资收购的问询进展及最终落地情况。

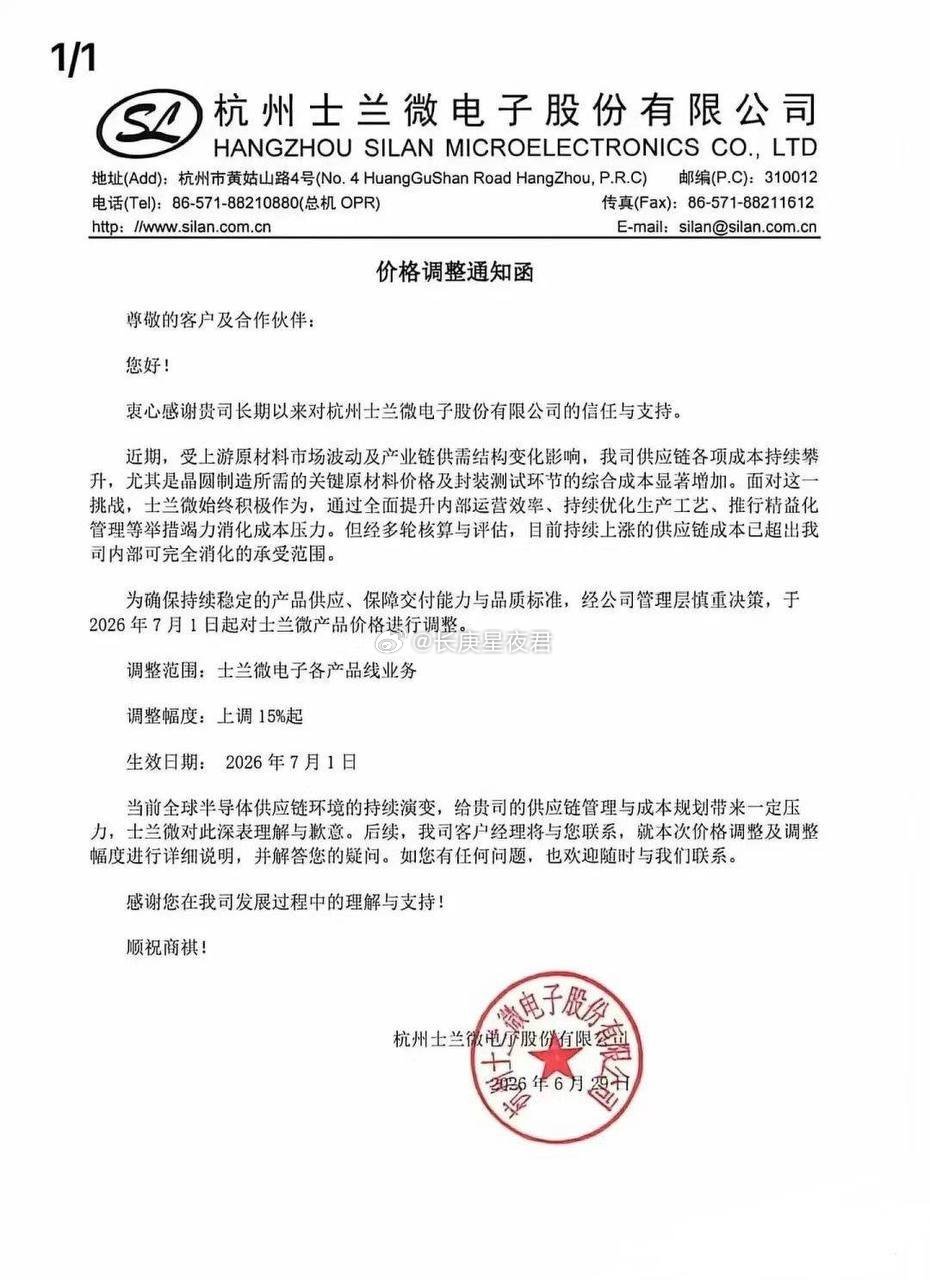

士兰微涨价通知

士兰微涨价通知

芯片的物理极限又被打破了,AI的长线地基比想象的还要深。IBM刚刚推出了全球首款

芯片的物理极限又被打破了,AI的长线地基比想象的还要深。IBM刚刚推出了全球首款亚1纳米(sub-1nm)的芯片技术。很多人可能对“纳米”没有概念,大白话解释,这几乎已经逼近了原子级的物理极限。IBM在指甲盖大小的芯片上,硬生生塞进了近1000亿个晶体管,密度比2021年发布的2纳米芯片直接翻了一倍。很多人天天担心AI算力撞墙、技术要见顶,但底层科技的演进依然在不断突破。哪怕到了原子级,科学家依然能通过结构和材料创新,把性能再拉高50%,能效提升70%。科技长跑的骨架依然很结实,咱们拿着相关科技资产的朋友,放平心态,不用被短期的红绿震荡太当回事。

6月2日A股涨停复盘:CPO、光纤、PCB拉升,MLCC、机器人表现活跃

6月2日A股涨停复盘:CPO、光纤、PCB拉升,MLCC、机器人表现活跃

一篇看懂光芯片/光模块/NPO刷到N次的“光芯片/光模块/NPO”,今天终于搞懂

一篇看懂光芯片/光模块/NPO刷到N次的“光芯片/光模块/NPO”,今天终于搞懂它们到底是干嘛的了光芯片是内核,光模块是封装,NPO就是把它们贴脸放一起的究极形态!AI大模型跑得飞快,全靠这一套给算力“提速”!难怪最近这么火,原来它们才是AI算力时代的隐藏buff啊!

荷兰3月一刀切断28nm光刻机所有供应链,零件、维修、新机全锁死。 很多人以

荷兰3月一刀切断28nm光刻机所有供应链,零件、维修、新机全锁死。很多人以为这是致命打击,中国成熟制程要被掐断命脉了。大错特错!荷兰这刀没砍死我们,砍死的是ASML自己上百亿欧元的中国订单,逼出来的是中国浸没式光刻机完成流片验证——封锁方亲手给对手装上了发动机!就在4月15日,ASML发布了2026年第一季度财报。数据显示,一季度ASML总共卖出79台光刻机,其中浸润式ArFi光刻机只卖了17台,比上季度整整少了20台。最刺眼的一个数字是,中国大陆市场的采购份额,从2025年第四季度的36%,断崖式下跌到了19%。仅仅三个月时间,中国就从ASML全球第一大客户,直接掉到了第三名。要知道,就在2024年,中国大陆还一度贡献了ASML总销售额的近50%。2024年和2025年两年时间,ASML光从中国市场赚的钱加起来就接近200亿欧元。中国客户排着队下单,买设备、买服务、买零部件,养活了ASML三成以上的营收。现在倒好,荷兰政府一声令下,ASML亲手斩断了自己最大客户的订单上升曲线。摩根大通估算,如果美国的MATCH法案全面落地,ASML的每股收益可能还要再跌10%。ASML的CFO罗杰·达森在财报电话会上也不得不承认,今年业绩上调的动力主要来自非中国市场。这话的潜台词再清楚不过:中国那边的钱,以后是不太敢指望了。更让荷兰人没想到的是,就在他们宣布全面封锁的六天前,科技部部长阴和俊带来了一个足以改变整个行业格局的重磅官宣。他明确表示,国产28纳米沉浸式光刻机已经通过全流程工艺验证,正式进入量产交付阶段,核心部件国产化率突破90%。同时,14纳米光刻机已经完成核心技术攻关,进入样机调试阶段,面向7纳米及以下先进制程的EUV光刻机,核心光学系统和高精度双工件台也取得了阶段性重大突破。这三句话,每一句都像一记响亮的耳光,打在了那些唱衰中国芯片产业的人脸上。很多人可能还停留在"国产光刻机还在实验室里、离量产还早"的老印象里。但形势早就已经翻篇了。上海微电子的SSA800系列28纳米浸没式DUV光刻机,早在今年年初就已经交付给中芯国际、华虹半导体等头部晶圆厂进行实战测试,不是实验室里摆拍的样子货。根据公开的测试数据,这台设备的良率稳定在90%以上,套刻精度小于等于8纳米,核心零部件国产化率超过85%。通过多重曝光技术,它甚至能够触及7纳米等效制程。虽然在产能和稳定性上,和ASML的同档次设备还有一定差距,但已经完全能够满足国内绝大多数成熟制程芯片的生产需求。而且国产光刻机还有一个ASML永远比不了的优势,那就是价格。国产28纳米光刻机的售价,大概只有ASML同档次产品的一半左右。如果算上后续的服务费和配件费用,长周期使用成本还要再低一大截。其实荷兰人自己心里比谁都清楚,封锁根本就阻止不了中国芯片产业的发展,反而只会加速中国的自主研发进程。ASML的CEO克里斯托夫·富凯早就公开警告过,如果不让中国买光刻机,中国就会自己研发,而且最终一定会成功。到那个时候,ASML就会彻底失去全球最大的市场。但在美国的持续施压下,荷兰还是选择了饮鸩止渴。他们以为只要掐断了设备供应,就能永远维持自己的技术垄断地位。可他们忘了,中国是一个拥有14亿人口、完整工业体系的大国。任何技术封锁,最终只会激发我们更大的斗志。过去几十年,我们被封锁过原子弹,被封锁过空间站,被封锁过高铁技术。结果呢?我们不仅全都搞出来了,而且很多领域还做到了世界领先。光刻机也一样。以前我们总觉得,能买就买,没必要自己花那么多钱去研发。但荷兰一次次的得寸进尺,从禁止EUV光刻机出口,到收紧14纳米DUV的审批,再到现在连28纳米、45纳米的成熟制程设备都全面封锁,终于彻底打消了我们依赖进口的幻想。现在好了,全国上下一条心,集中力量办大事。从离子注入机到刻蚀设备,从薄膜沉积到光刻胶,整个半导体产业链的国产化进程都在以惊人的速度推进。短短一年时间,中国半导体装备的国产化率就从25%跃升至35%,部分核心环节甚至突破了40%。荷兰这一刀,看似凶狠,实则愚蠢。他们以为能掐断中国芯片产业的命脉,结果反而亲手给中国半导体产业装上了自主发展的发动机。他们以为能保住ASML的垄断地位,结果反而把自己最大的市场拱手让给了国产设备。历史已经无数次证明,技术封锁从来都不是遏制一个国家发展的有效手段,反而只会成为这个国家加速崛起的催化剂。今天你不卖我光刻机,明天我就自己造出来,而且造得比你更好、更便宜。到那个时候,后悔的只会是你自己。