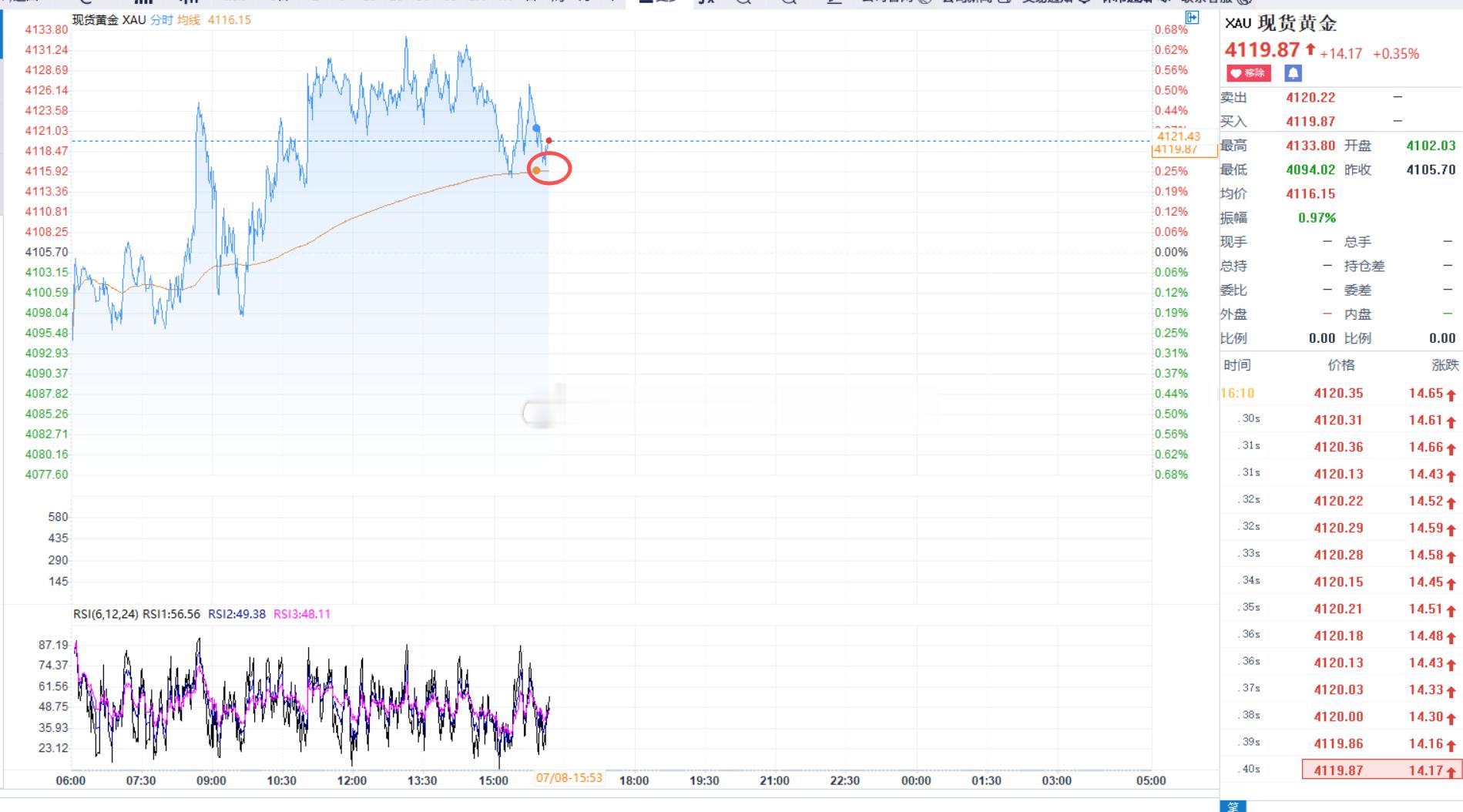

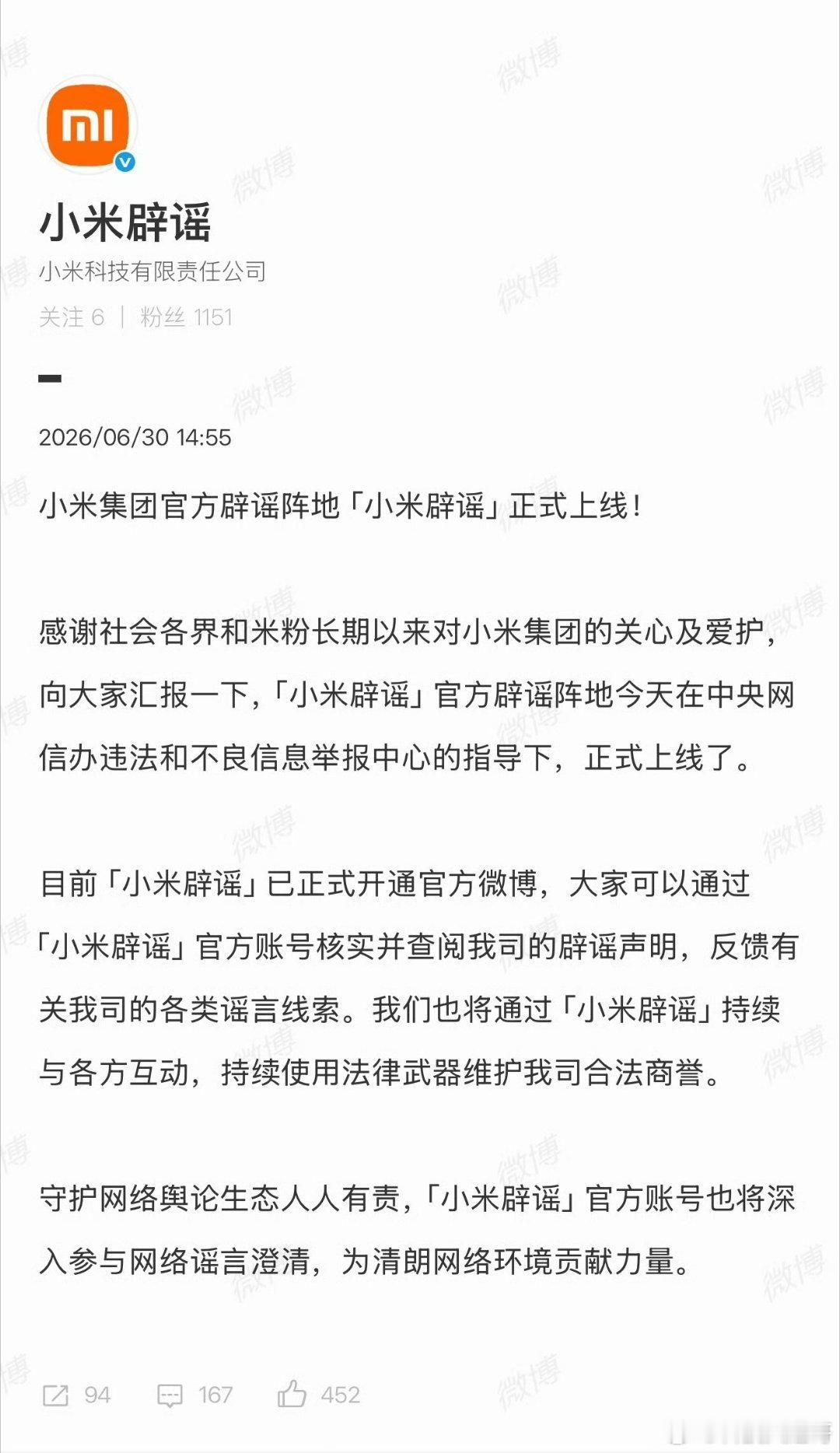

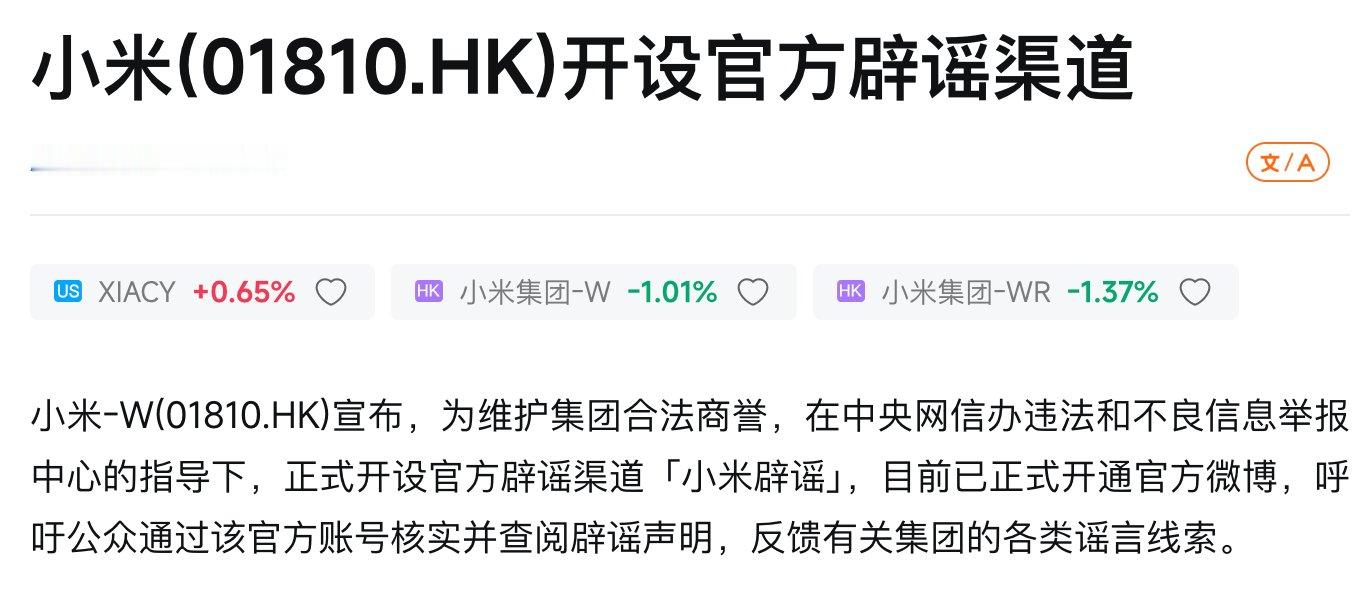

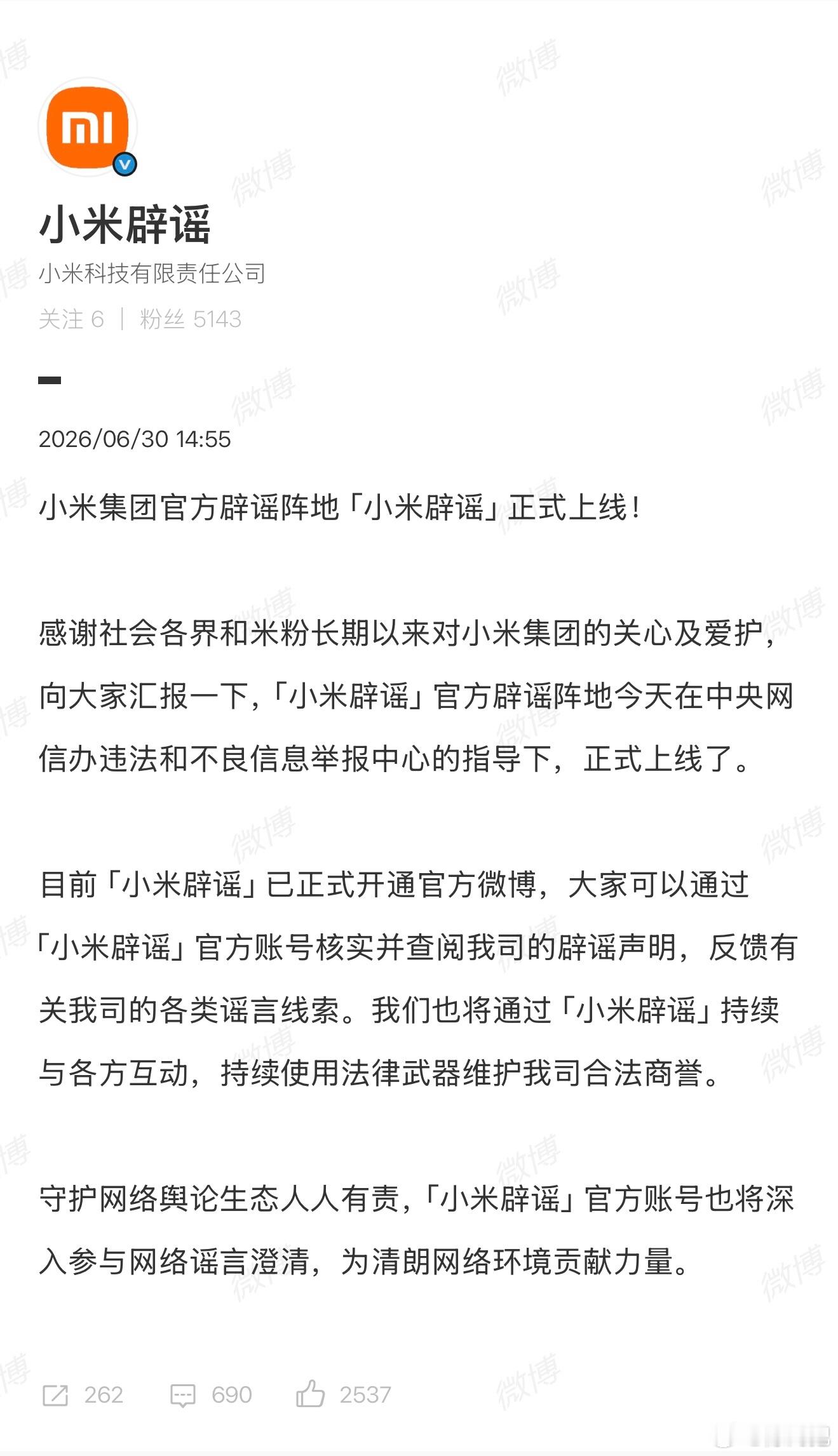

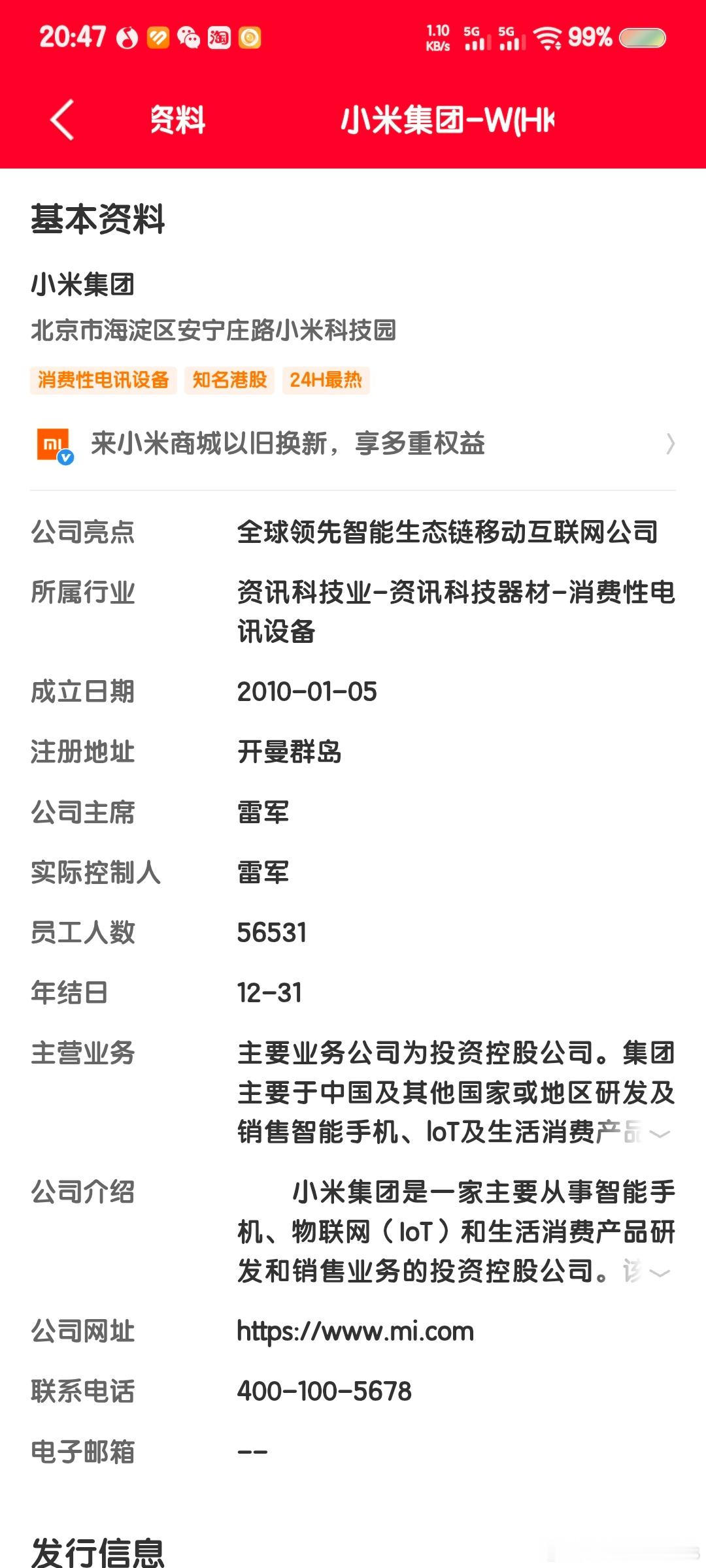

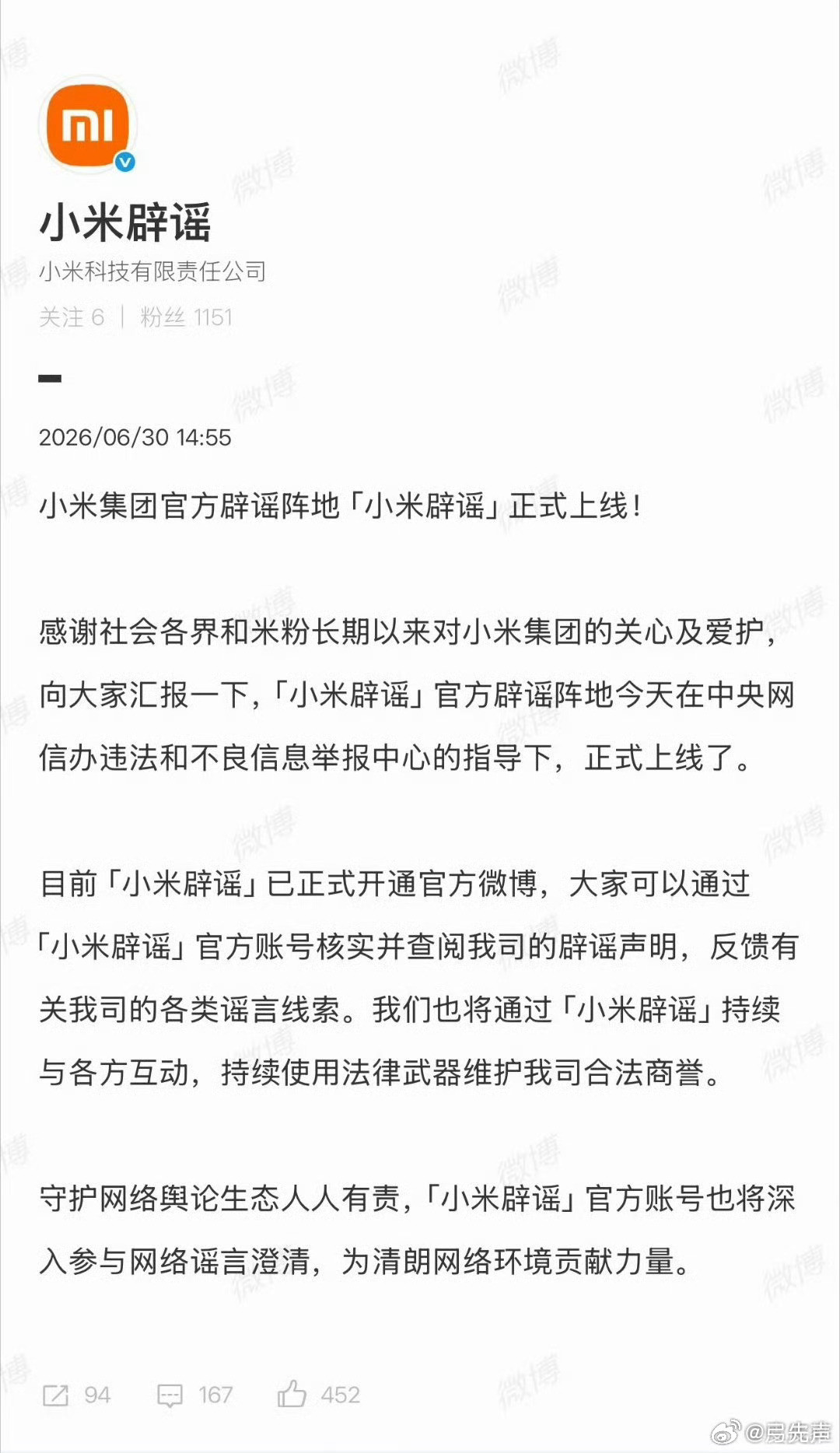

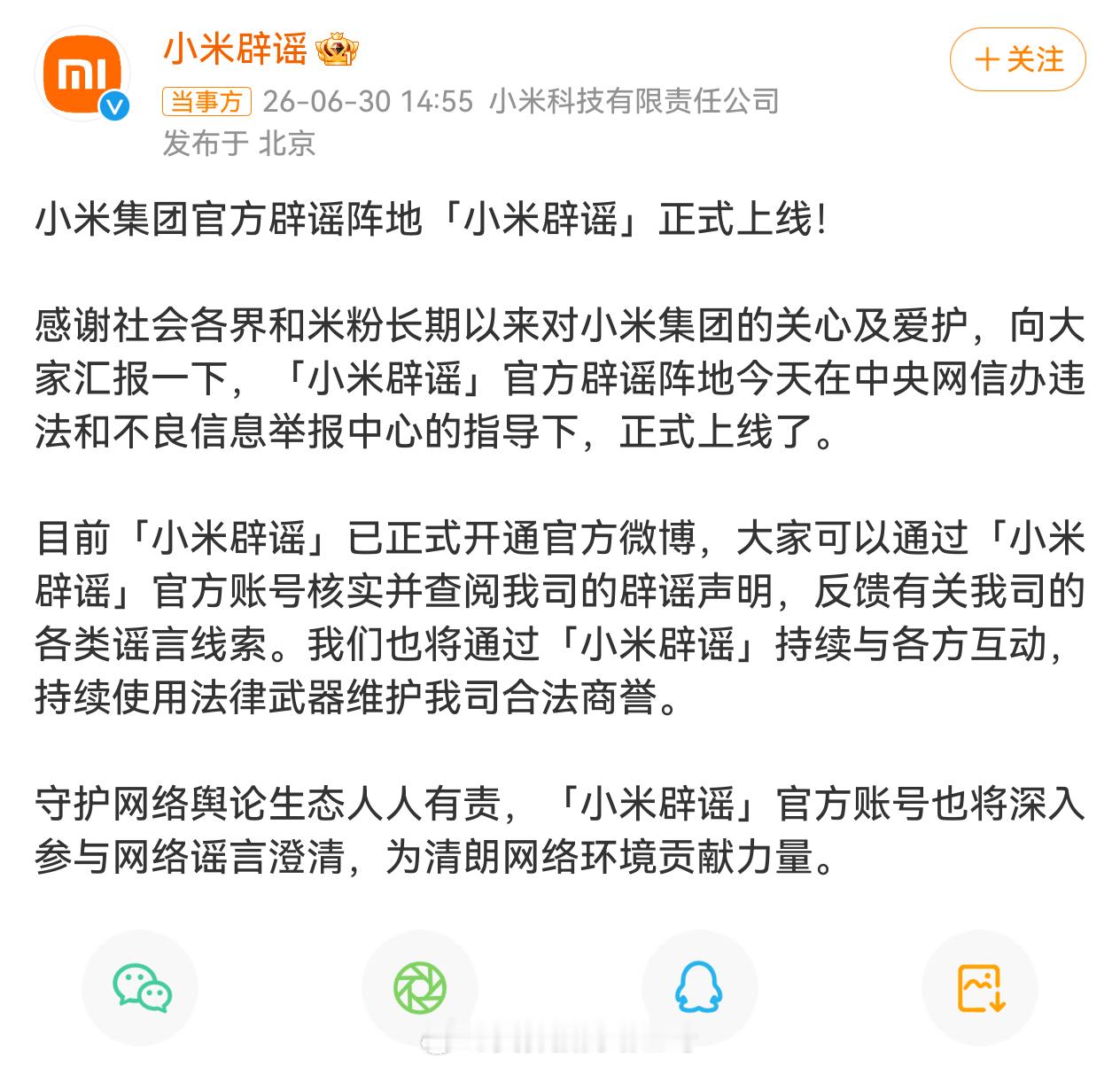

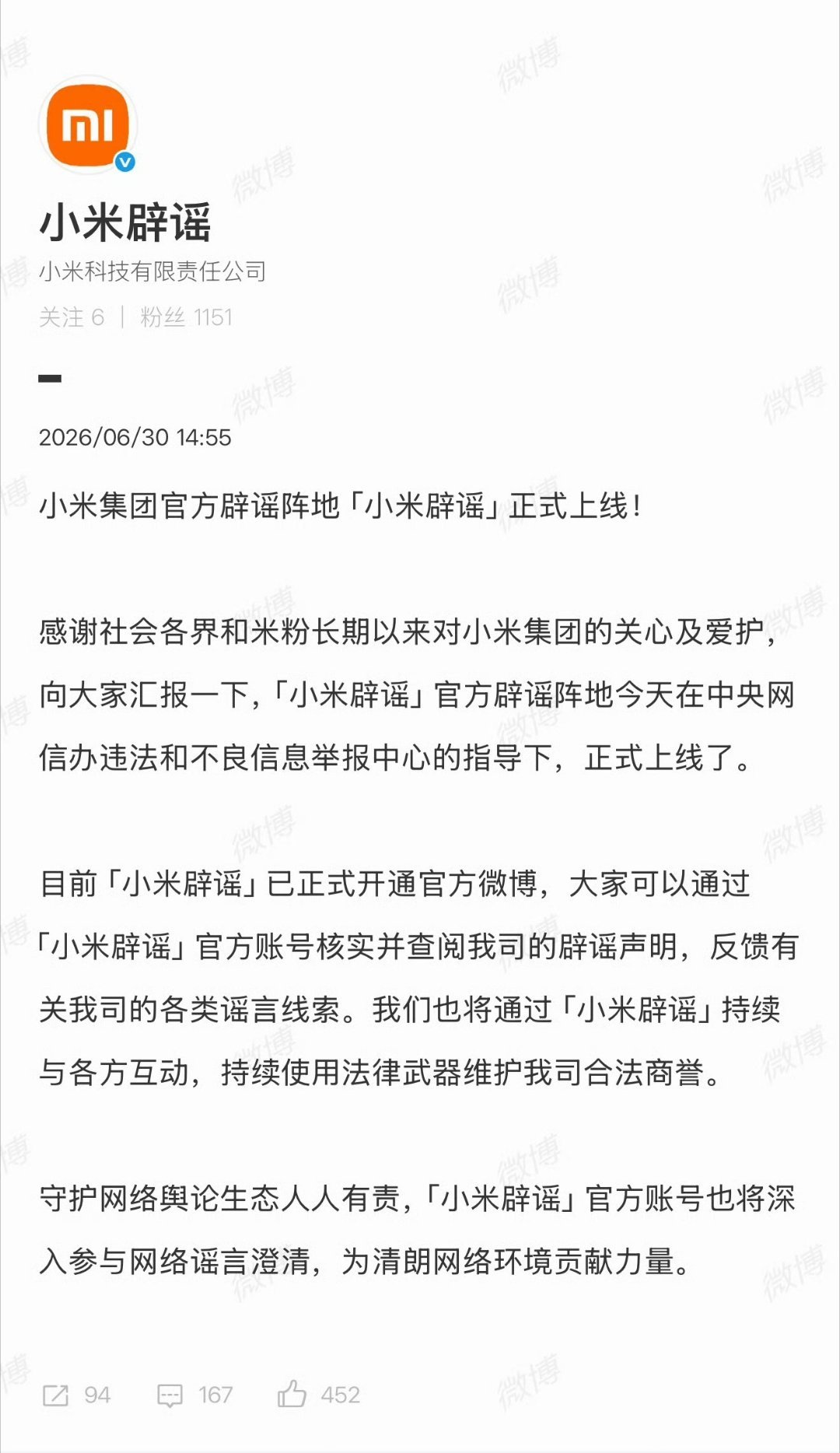

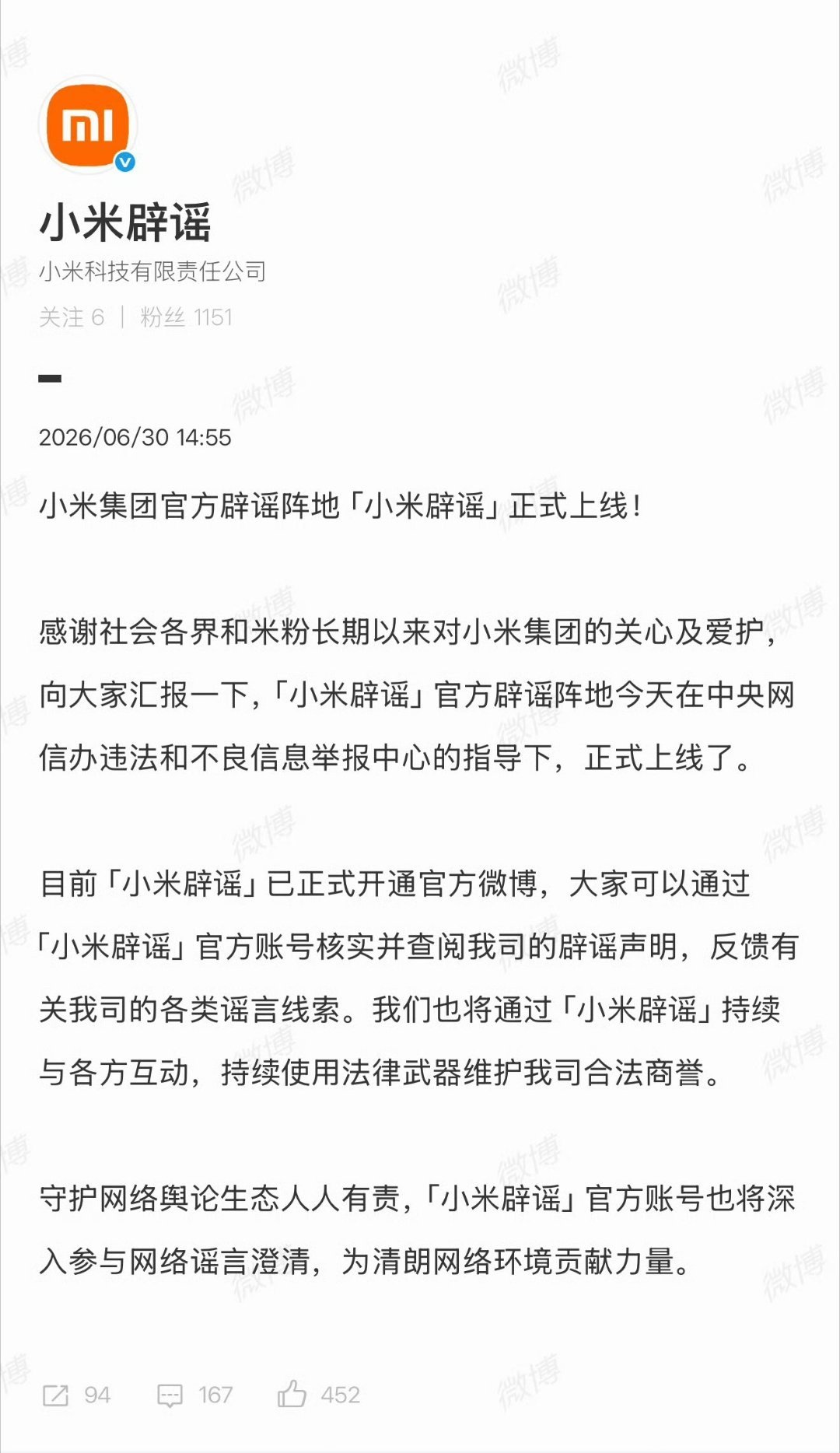

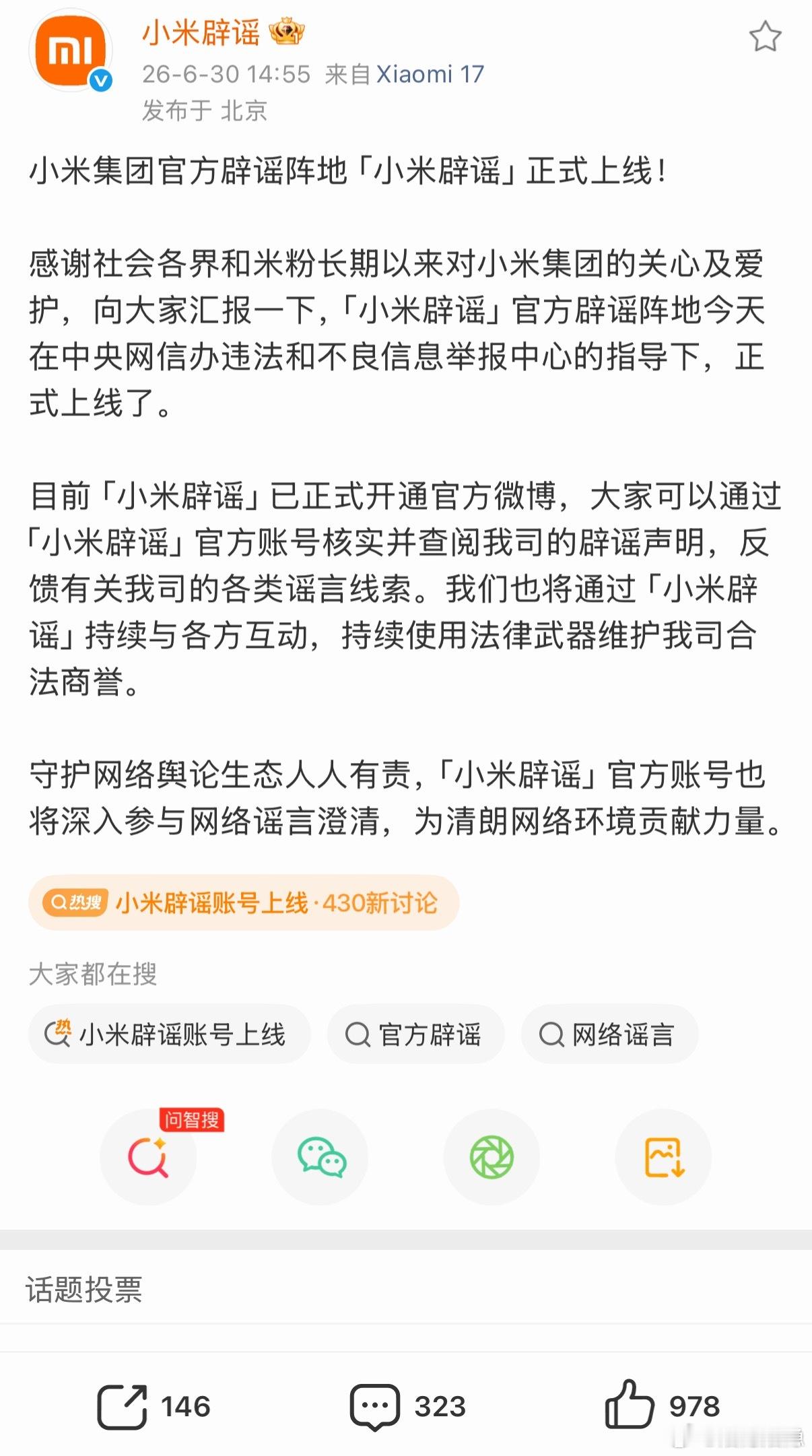

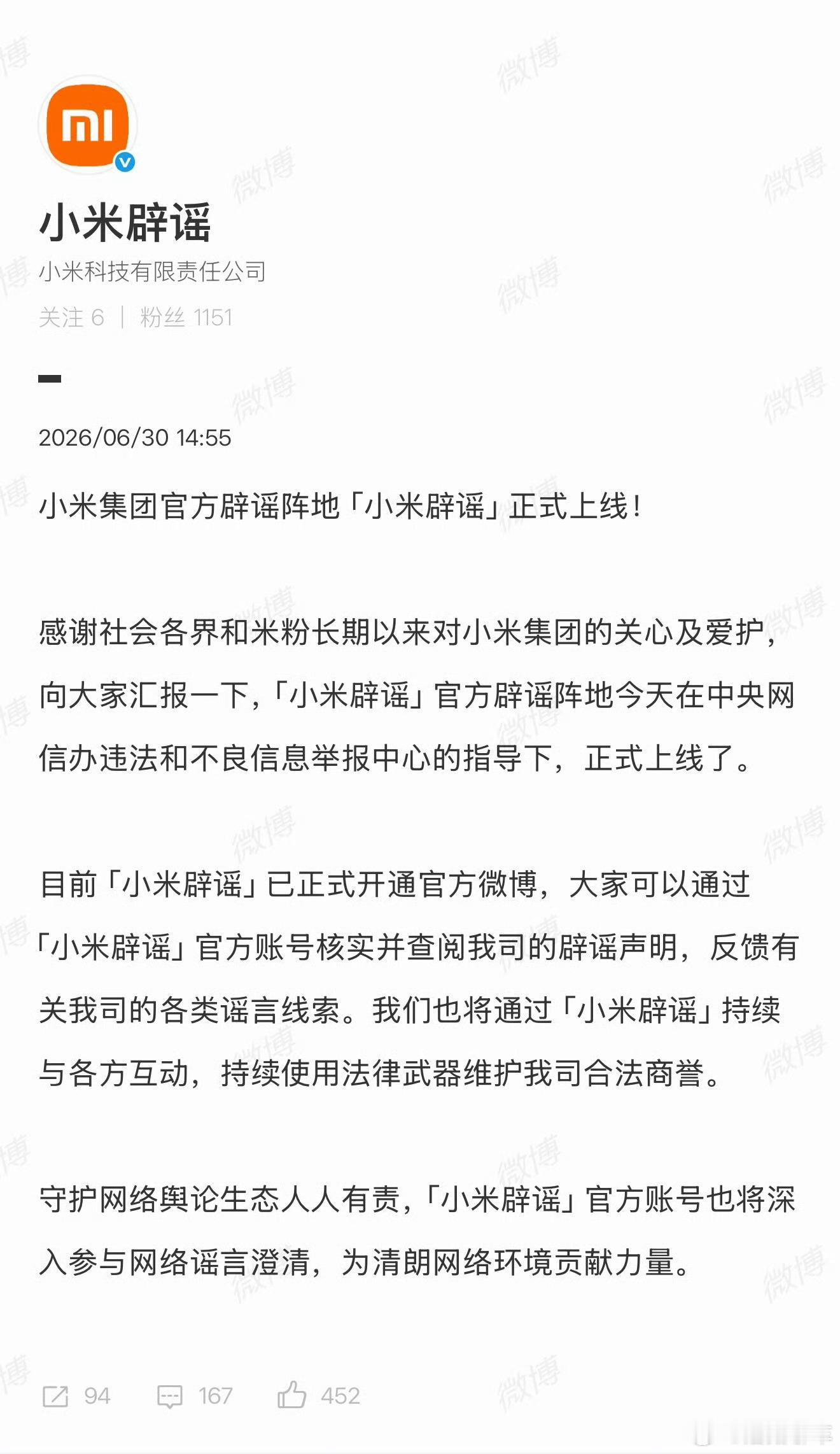

标签: 小米集团

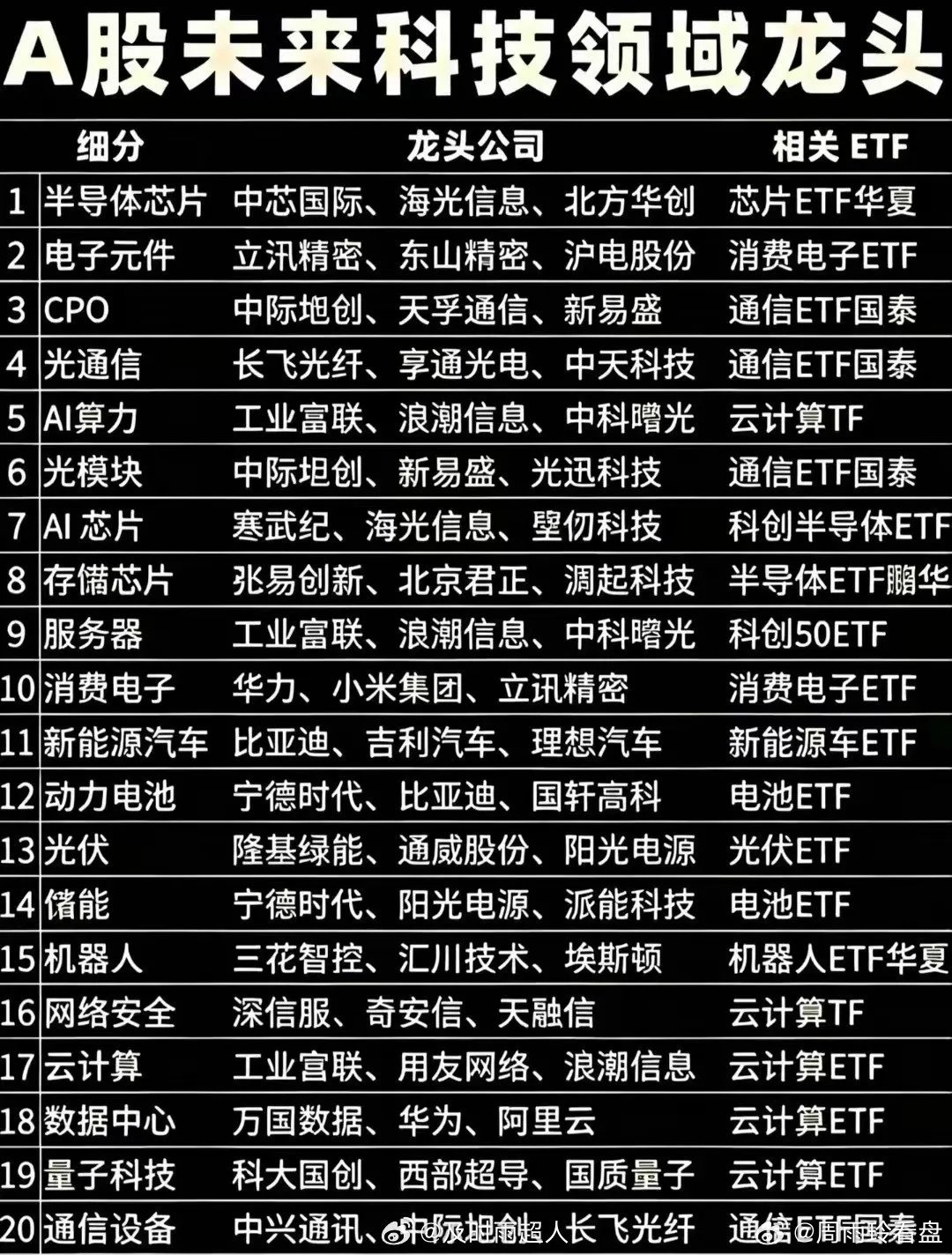

A股市场未来科技发展值得关注。比如中创达,它在智能操作系统领域实力强劲,为智能汽

A股市场未来科技发展值得关注。比如中创达,它在智能操作系统领域实力强劲,为智能汽车、物联网等多领域提供技术支持,和众多车企合作紧密,发展前景广阔。还有海康,作为全球领先的安防产品及解决方案提供商,在视频监控领域优势明显,而且积极拓展人工智能、大数据等新技术应用。另外,科讯飞在人工智能语音技术方面一骑绝尘,其语音识别准确率极高,产品广泛应用于教育、医疗等行业。这些个股都在各自科技领域有着突出表现,未来潜力无限,但投资也得谨慎。

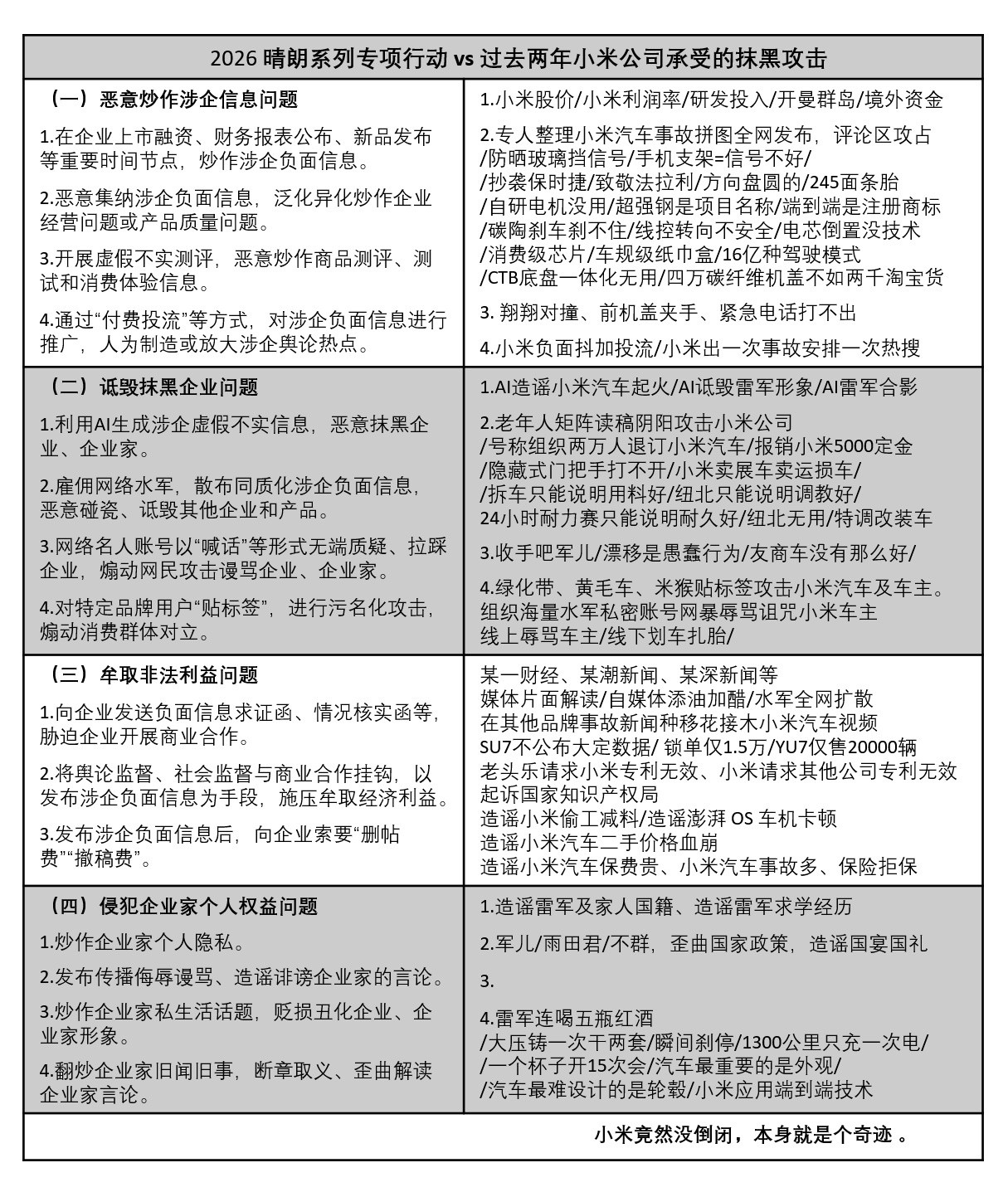

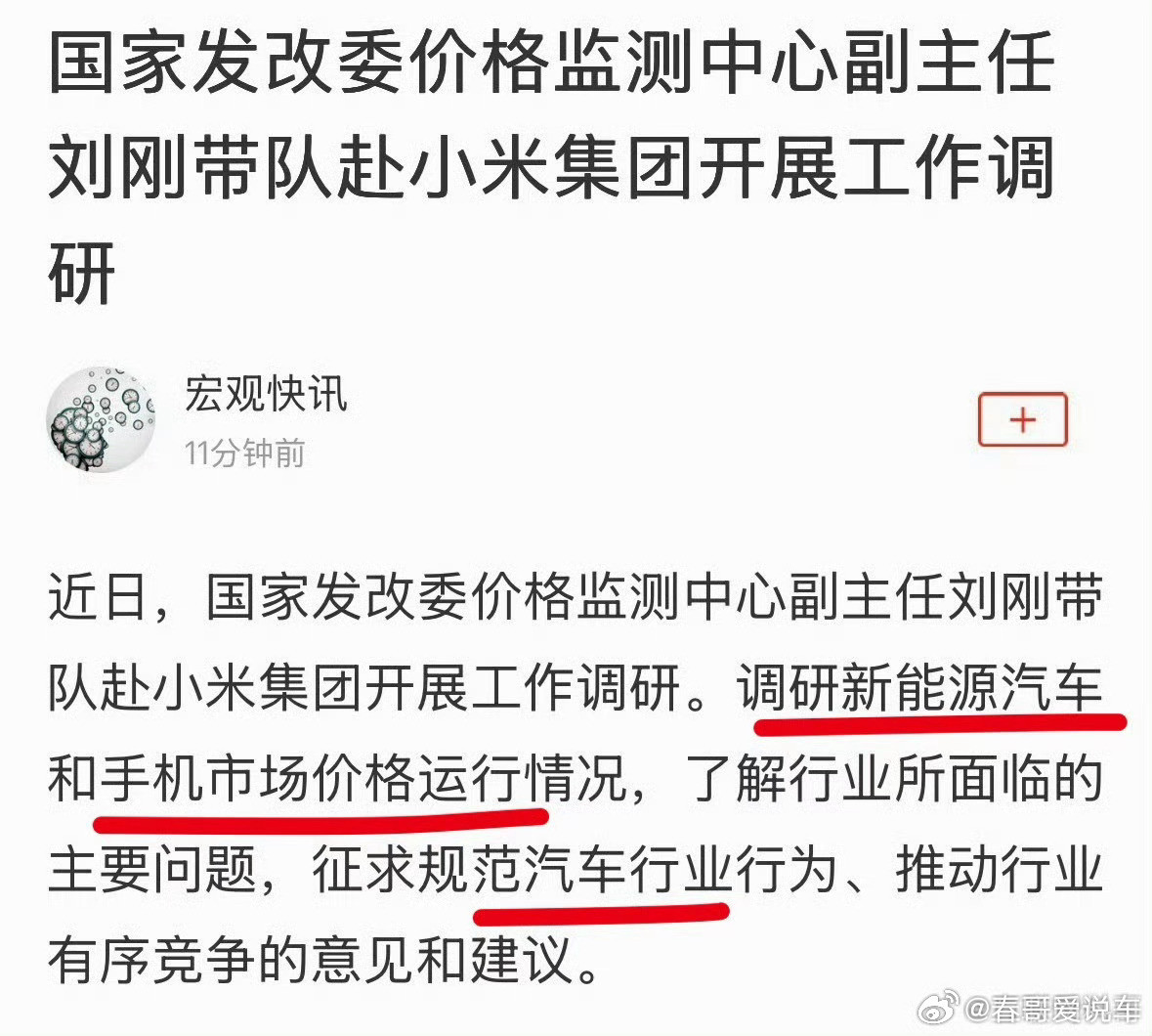

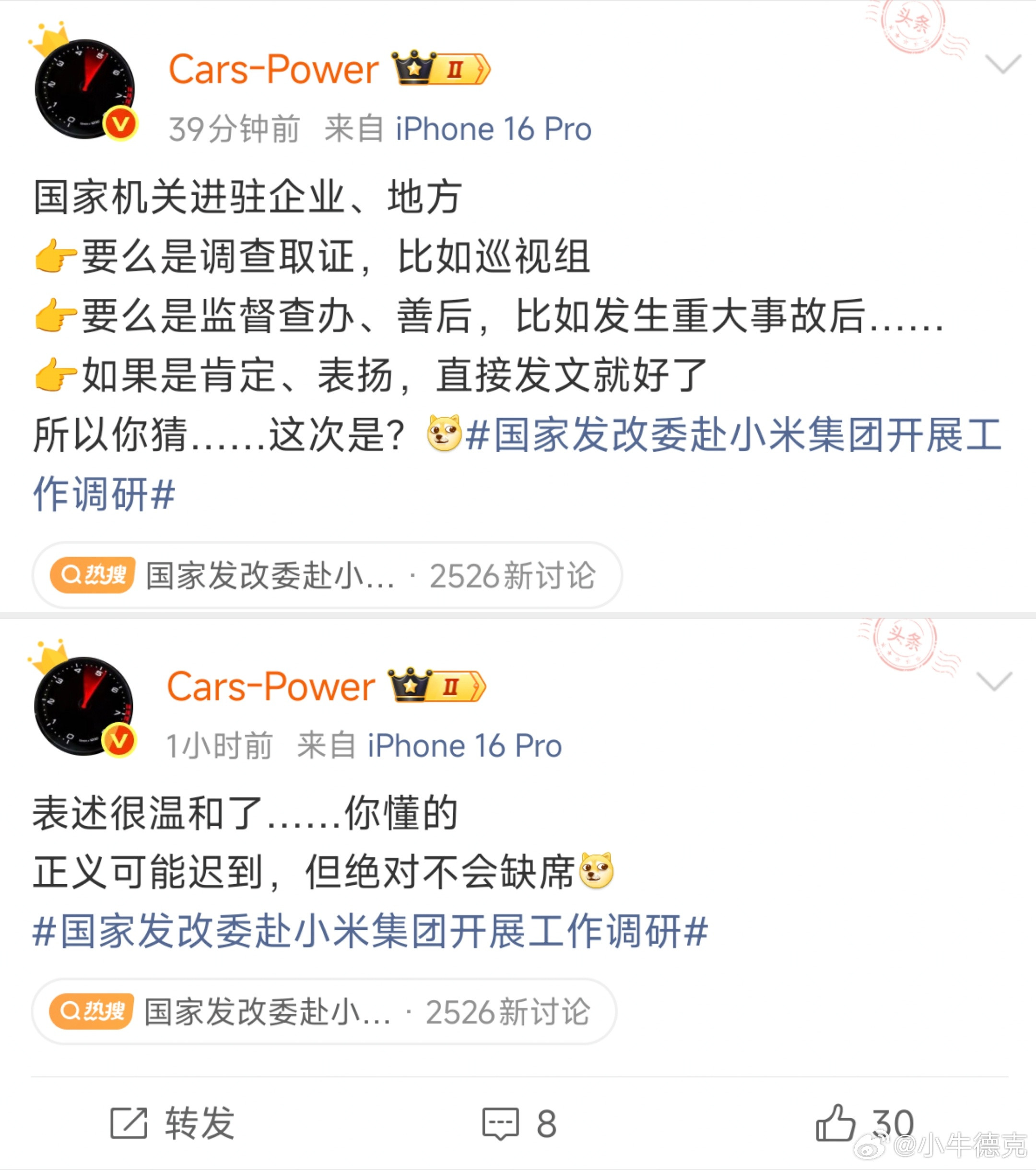

啊,调研小米汽车是规范汽车行业行为,这好像说得过去,毕竟安全才是最大的豪华,得抓

啊,调研小米汽车是规范汽车行业行为,这好像说得过去,毕竟安全才是最大的豪华,得抓个典型

真不怕啊不过也没错小米是时候该被当榜样了

真不怕啊不过也没错小米是时候该被当榜样了

小米汽车已经达到这个高度了吗?牛批!

小米汽车已经达到这个高度了吗?牛批!

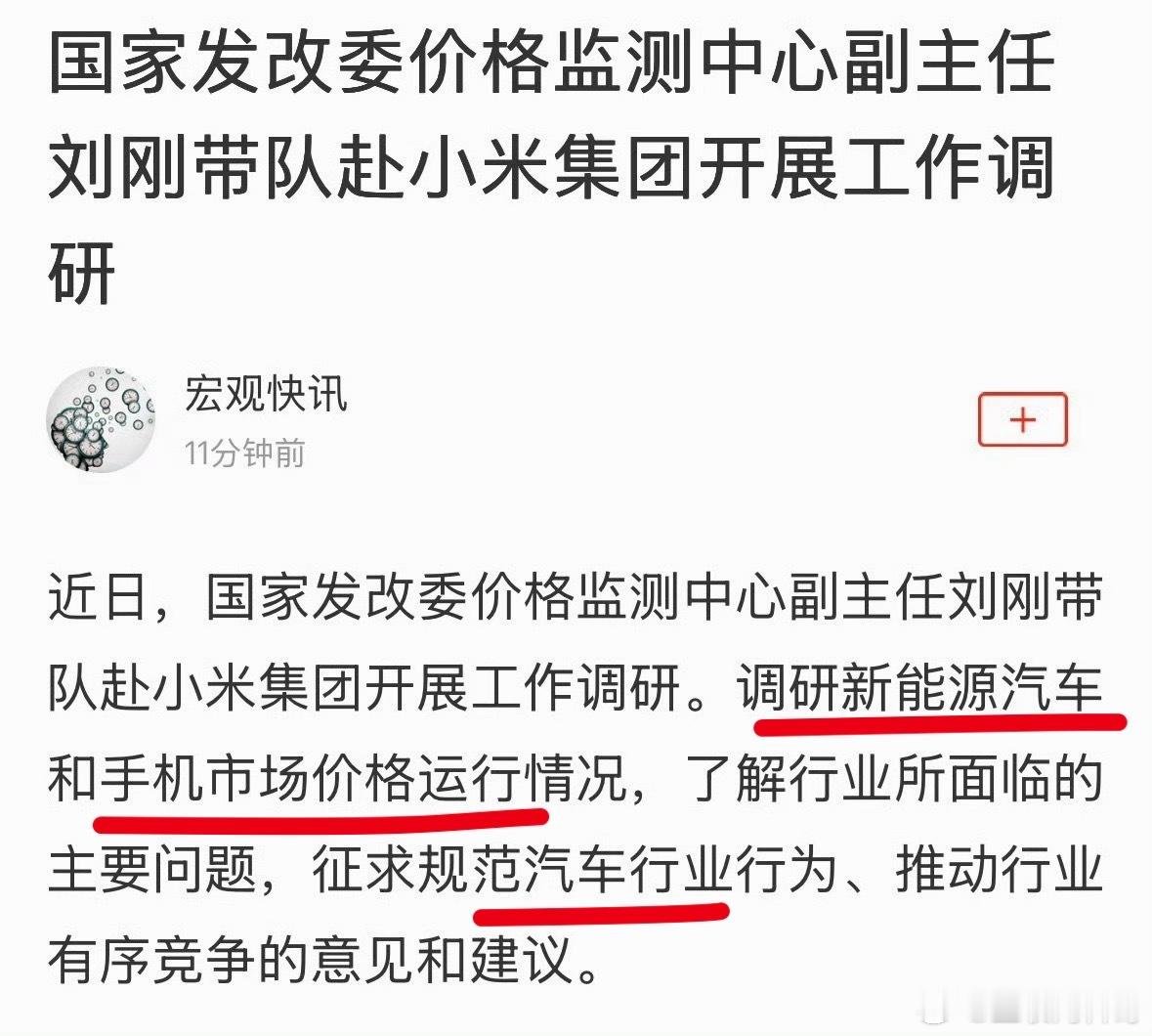

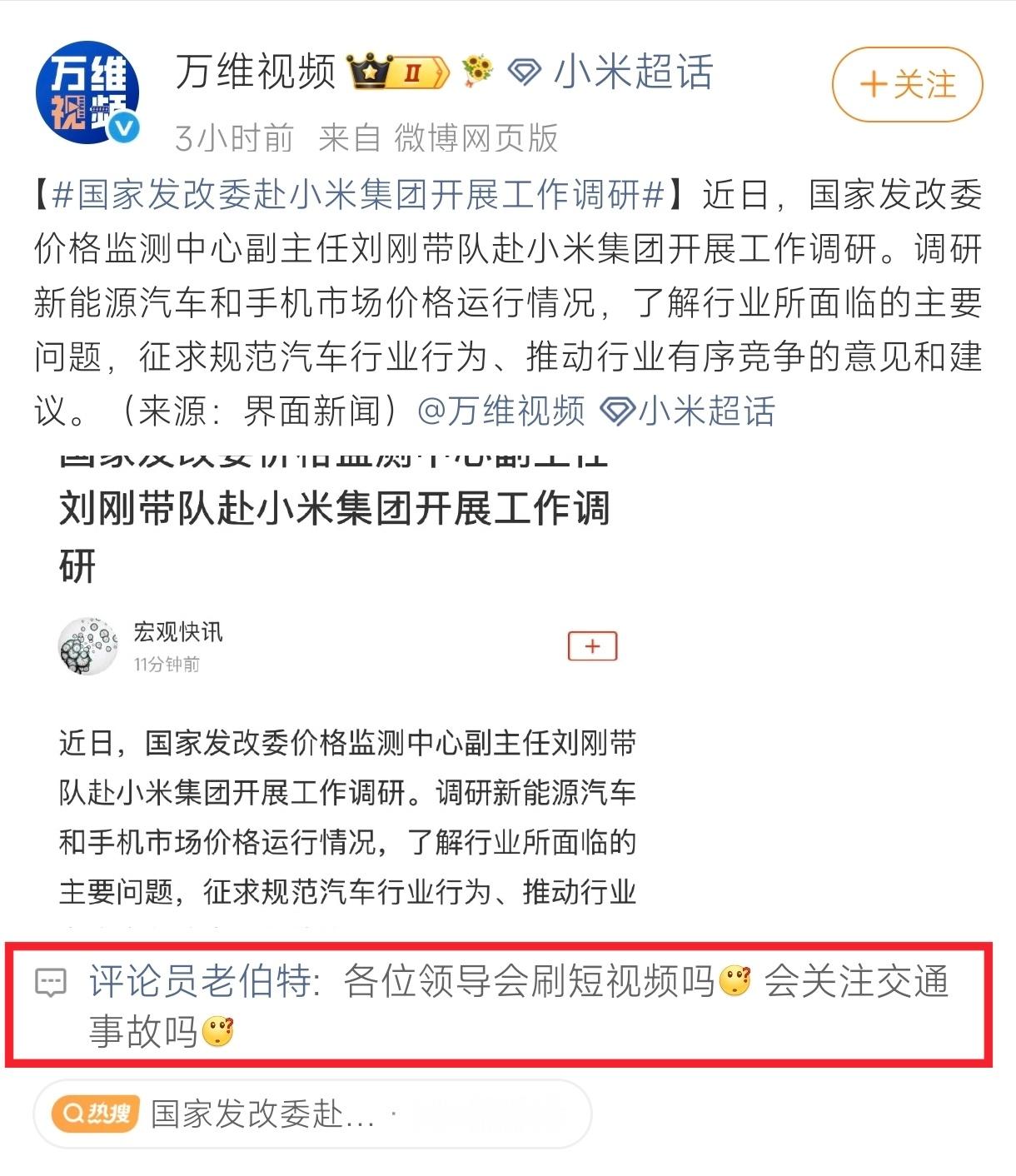

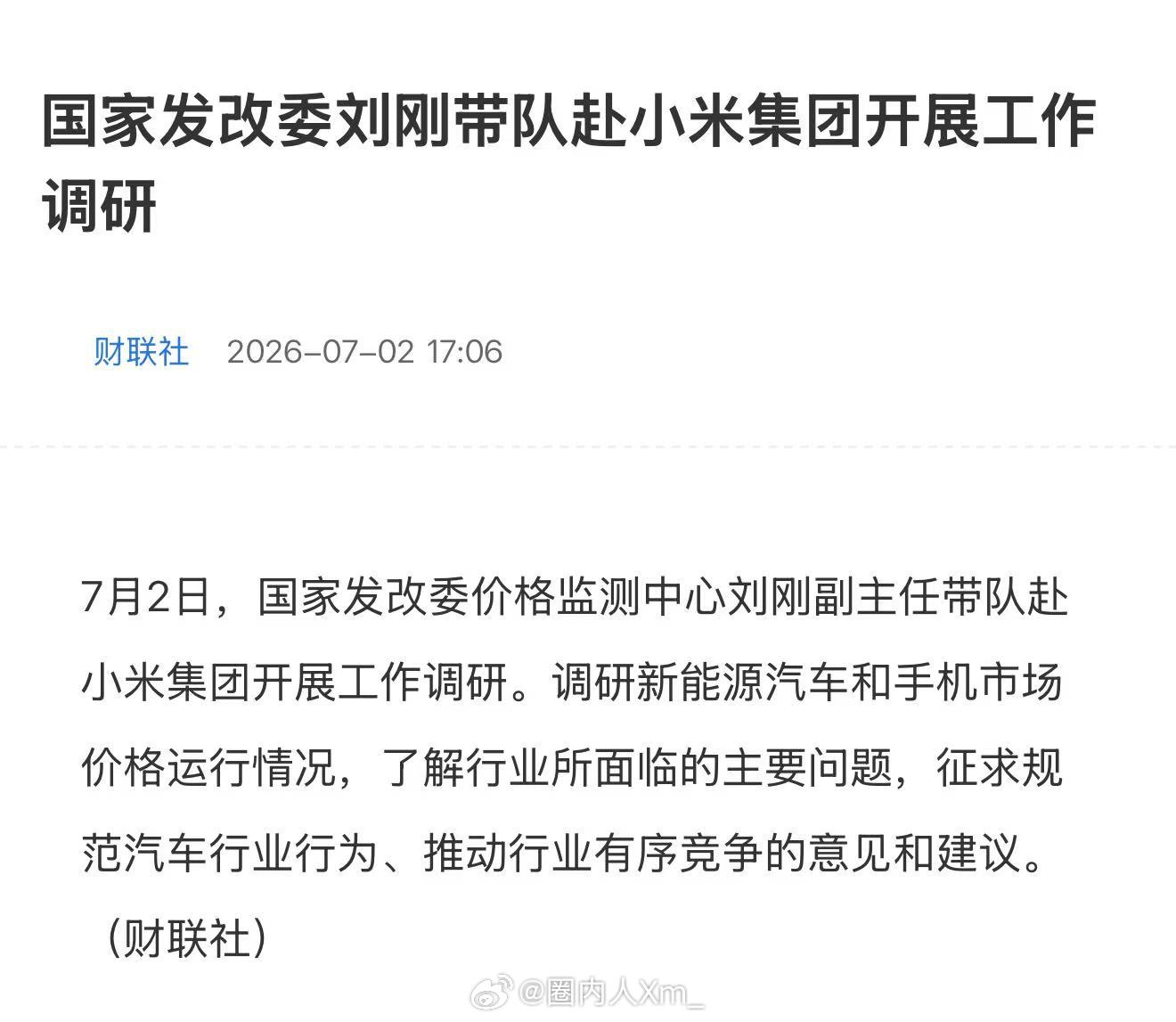

小米高层重大调整调整得这么大,为啥要调整。是因为原来的没有达到预期?小米中国区总

小米高层重大调整调整得这么大,为啥要调整。是因为原来的没有达到预期?小米中国区总裁王晓雁不再兼任销售运营一部总经理,陈幕楠接任】独家获悉,小米中国区近日迎来人事调整,涉及汽车销交服部、销售运营一部、电商部、新零售部等多个部门。其中,任命樊家麟担任汽车销交服部下辖的销售运营部代理总经理,向汽车销交服部总经理夏志国汇报。樊家麟是小米早期员工,2025年9月,他从小米人车家与智能产品负责人被任命为小米汽车销售运营部副总经理。任命陈幕楠担任销售运营一部总经理,向集团高级副总裁、中国区总裁王晓雁汇报。陈幕楠此前担任小米中国区电商部总经理,统筹小米在中国区的电商渠道管理、营销策略及用户增长。任命新零售部总经理张健兼任小米之家总经理,原小米之家总经理陈恺则担任电商部总经理,向集团高级副总裁、中国区总裁王晓雁汇报。在2025年12月的上一轮中国区大调整中,小米集团高级副总裁、中国区总裁王晓雁兼任销售运营一部总经理,被外界解读为亲自下场抓业绩。对比此次调整,他不再兼任销售运营一部总经理一职。另外,小米新零售战略的重要载体小米之家总经理也经历了多轮调整。2025年,王晓雁一度兼任了小米之家总经理的职位,后任命当时的云南分公司总经理陈恺兼任;在此次调整中,则由新零售部总经理张健兼任

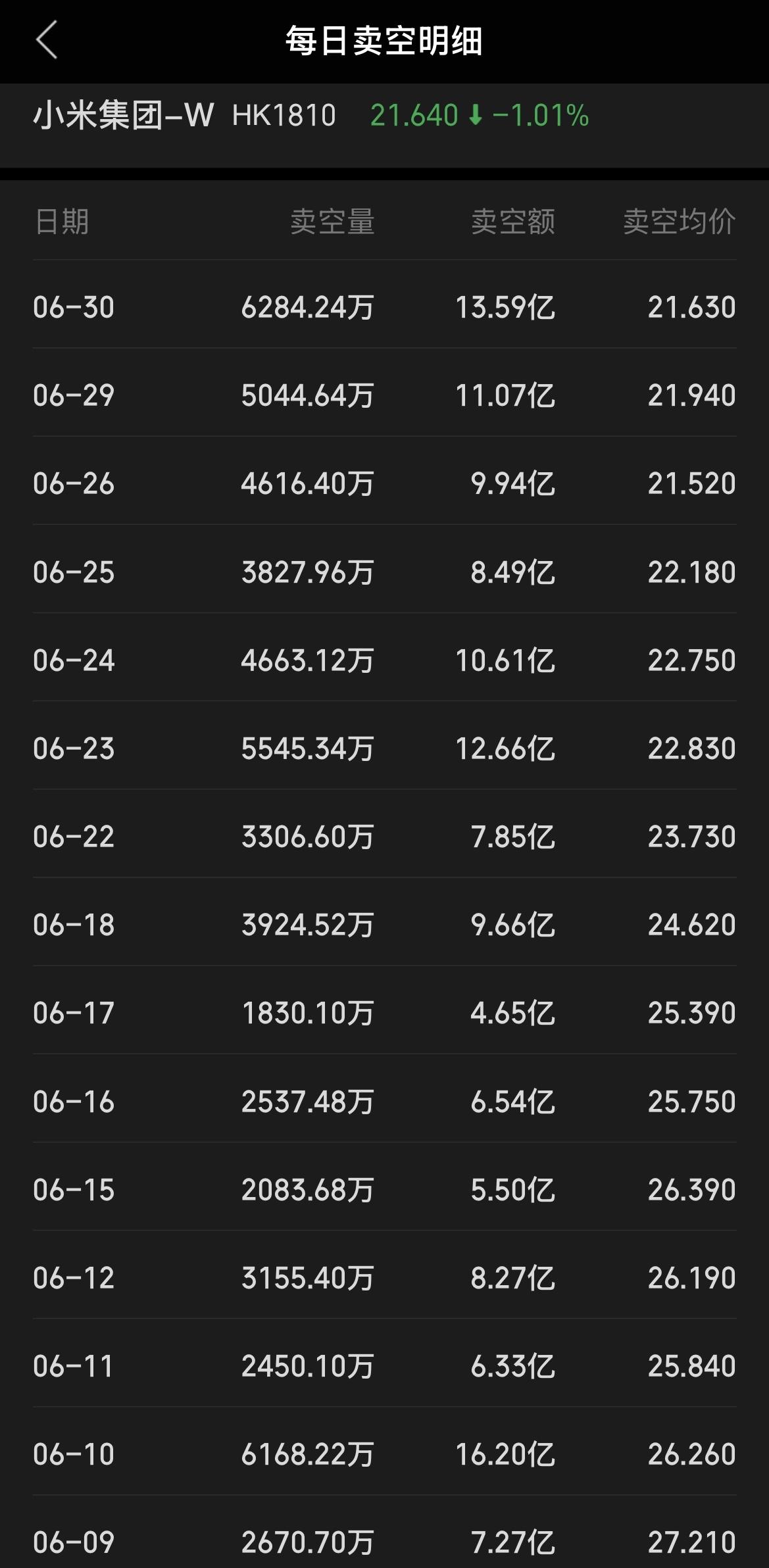

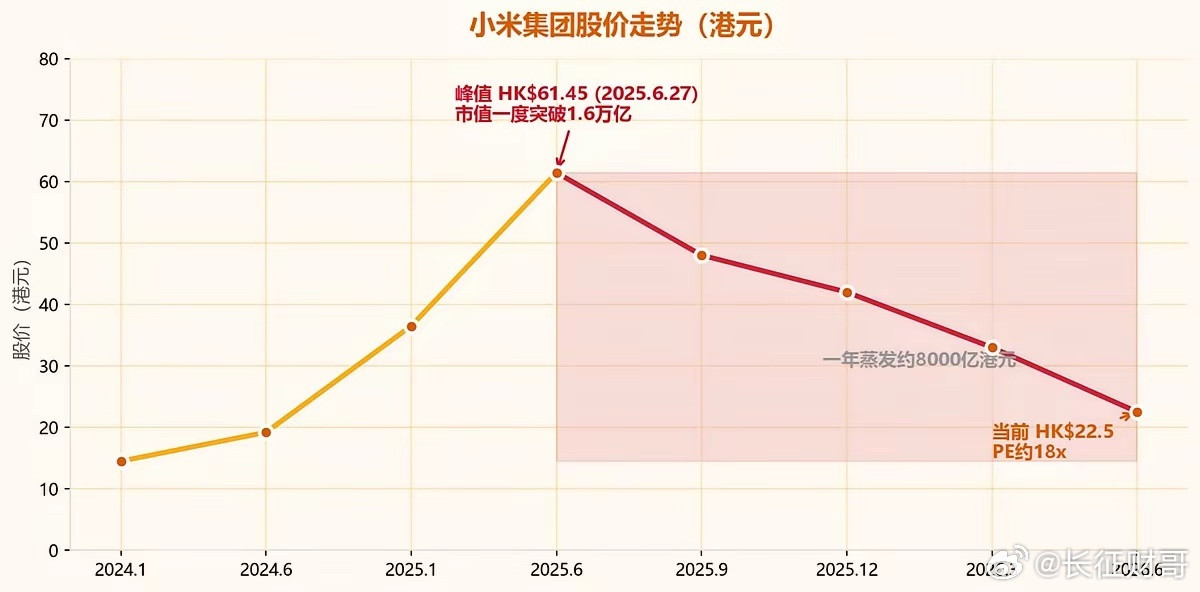

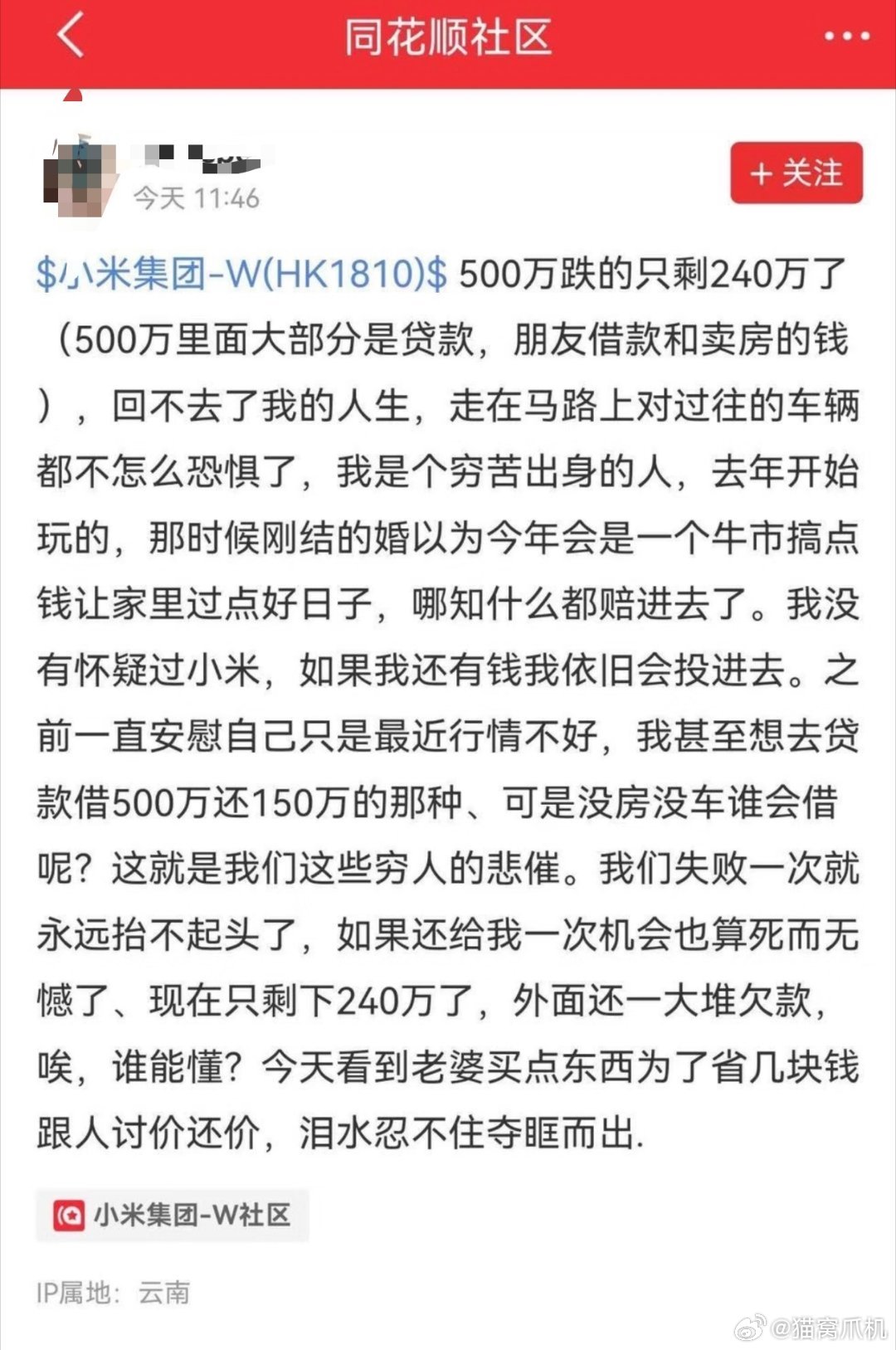

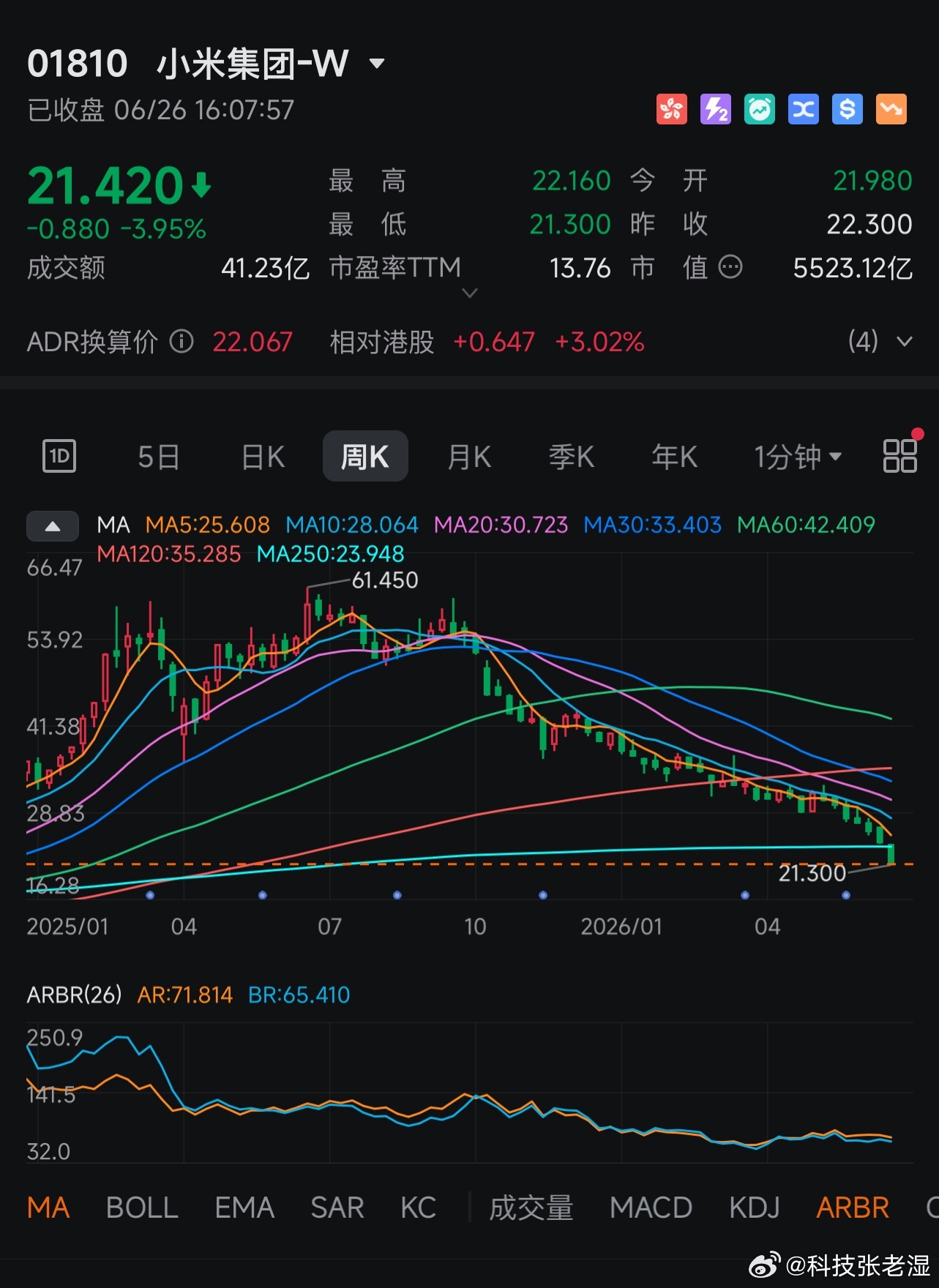

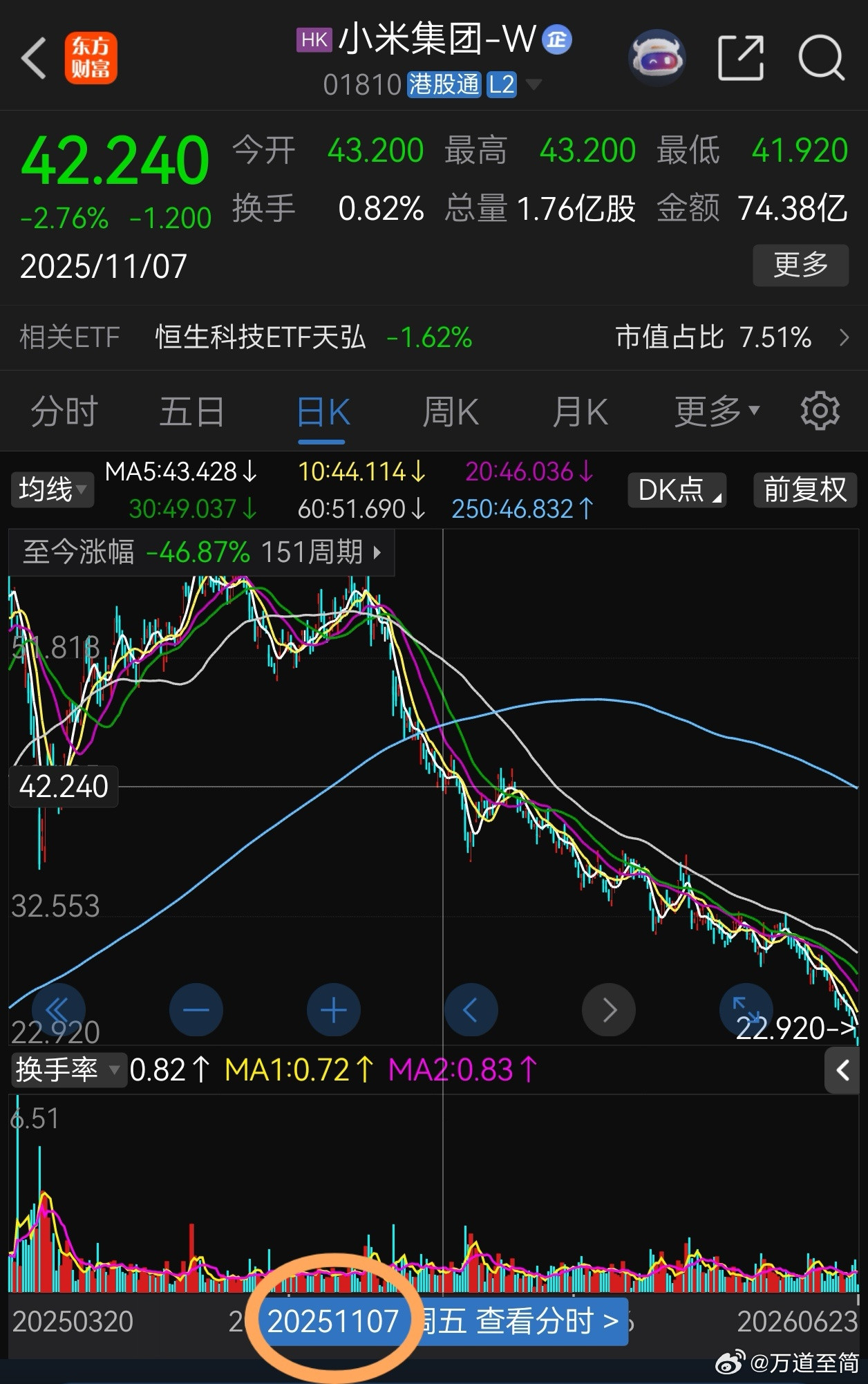

很多人觉得,小米这一年跌掉一万亿港元,是港股不好、科技股整体调整。可问题没那么简

很多人觉得,小米这一年跌掉一万亿港元,是港股不好、科技股整体调整。可问题没那么简单。2025年6月,小米市值一度冲到1.59万亿港元;一年后,只剩5525亿港元,跌了65%。同期阿里、腾讯跌幅大约三成,小米明显跌得更狠。核心原因就一句话:支撑估值的三个故事,同时遇到了麻烦。第一个故事是手机。手机一直是小米最大的现金牛。一季度,小米全球手机出货3380万台,同比下滑19.2%,国内市场更是从1330万台跌到870万台,跌幅35%。华为回来了,苹果大促,小米夹在中间压力很大。更麻烦的是,DRAM价格过去一年涨了4倍多,存储成本占手机物料成本已经冲到30%-40%,毛利率从12.4%掉到10.1%。第二个故事是汽车。过去两年,小米靠造车把市值从5000多亿拉到1.5万亿。可今年一季度,汽车交付8万辆,环比下滑44%,汽车业务重新亏了31亿元。市场以前看的是“能不能造出来”,现在看的是“能不能持续赚钱”。第三个故事是AI。雷军说未来三年投入600亿元做AI,方向没问题,但问题在于,AI现在主要表现为费用。一季度研发投入接近90亿元,同比增长33%,利润却从107亿元降到60亿元。钱在不断投入,收入还没看到。手机赚钱能力下降,汽车重新亏损,AI持续烧钱。三个故事同时伸手要钱,真正负责赚钱的业务却在变弱。资本市场其实很现实。一个故事没兑现,可以等;两个故事没兑现,也能忍;三个故事同时看不到回报,估值就得重算。小米现在最需要的,已经不是再讲一个新故事,而是先把已经讲出去的故事兑现一个。

小米一年蒸发8000亿市值,够小米两年营收总和的钱!你以为是造车亏31亿的事?太

小米一年蒸发8000亿市值,够小米两年营收总和的钱!你以为是造车亏31亿的事?太天真了。Q1财报亮出来的牌,比你想的狠多了:手机出货跌了快两成,汽车交付腰斩到8万台,AI一个季度烧了90个亿搞研发。三条线,没有一条在舒舒服服赚钱,每条都在张着大嘴往外掏。但真正让华尔街睡不着的是这个:没人知道小米该值多少钱。手机股PE给12到15倍。汽车股亏钱阶段看PS,顶多两倍。AI公司不看利润看用户数。机器人公司更离谱,纯看老板的想象力。小米现在四个身份全齐了。四套估值往上一套,互相打架,没一个对得上。结果呢?PE从35倍一路砸到18倍。不是小米不行了,是真没人算得清这个摊子到底值多少。2200亿现金摆在那看着挺厚实,可手机要高端化,汽车要建厂扩产,AI要养几千号研发。三条线同时张着嘴等钱,这数字真不够让人踏实的。雷军说要搞人车家全生态。翻译成人话就是:什么都要自己干,什么都得自己往里砸钱。从轻资产平台硬生生变成重制造业综合体,600亿三年AI投入,到底能不能砸出水花?评论区说说你的判断。

孙宇晨和任泽平都说物理AI是下一个风口。可实际情况是目前资金全部扎堆在AI存储和

孙宇晨和任泽平都说物理AI是下一个风口。可实际情况是目前资金全部扎堆在AI存储和算力的硬件端,物理AI属于消费范畴,可是目前消费端萎靡不振,消费股更是跌跌不休。比如新能源汽车的销量和股价进入2026年都表现不佳,“蔚小理”新势力三强市值集体跌破1000亿港元大关、赛力斯连跌8个月市值跌幅达70%、比亚迪股价腰斩……机器人除了生产端的工业机器人投入生产外,人形机器人的公司们都处于空中楼阁般的讲故事阶段,走入消费场景为时尚早。所以大佬们觉得下一个风口是数万亿美元市场的物理AI是真风口还是灵光一现的口滑之舌?

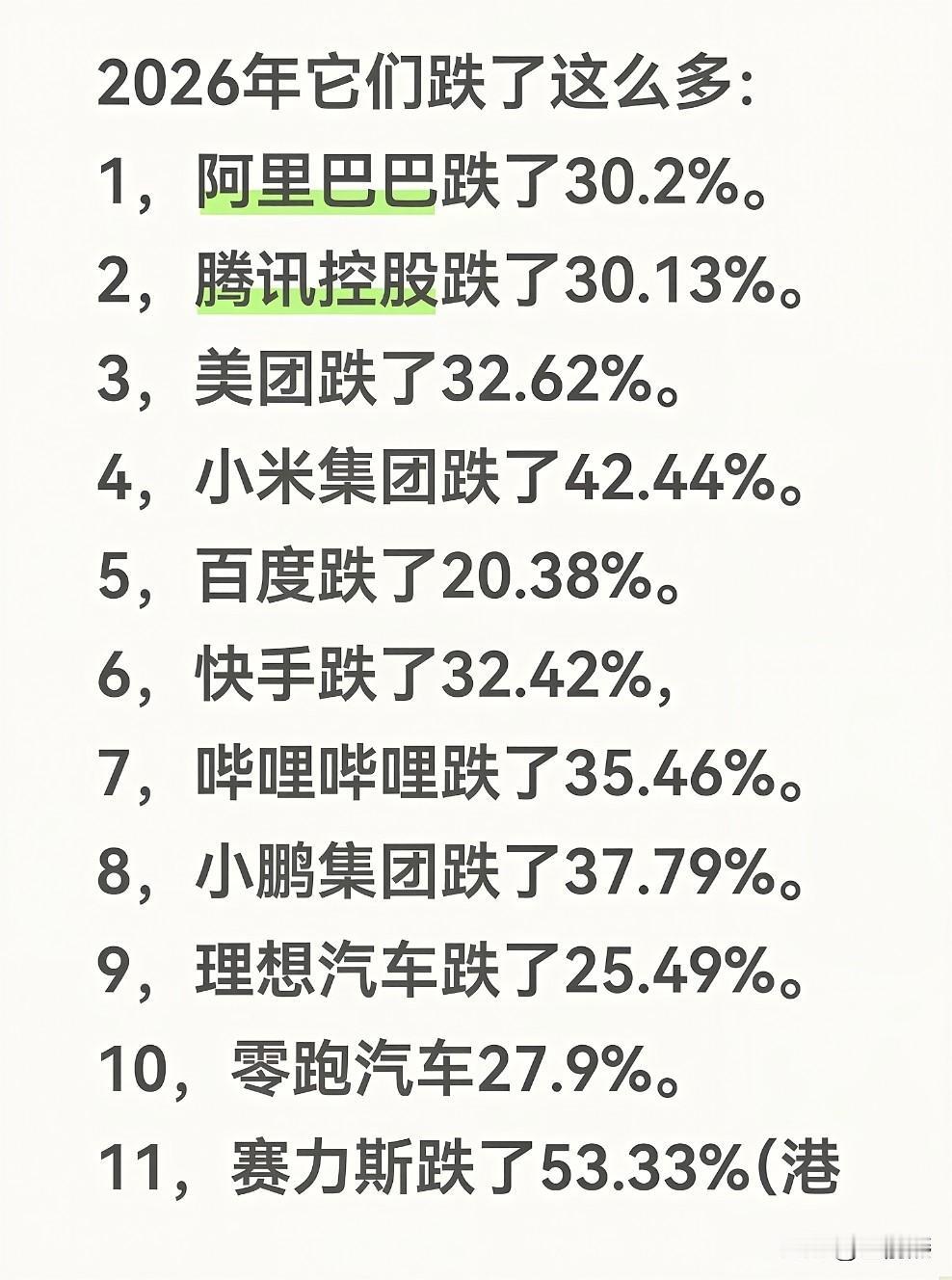

2026年,它们跌了这么多!很少见啊。互联网,新能源汽车,下半年的旺季什么来!大

2026年,它们跌了这么多!很少见啊。互联网,新能源汽车,下半年的旺季什么来!大v聊车

米子的股东破防了。唉,投资这种事情哪有一成不变的道理。市场中唯一不变的就是变化。

米子的股东破防了。唉,投资这种事情哪有一成不变的道理。市场中唯一不变的就是变化。叙事崩塌、行业内卷已经改变了米子的逻辑,这时候你还去做价值投资你是不是抖M?作为体育迷,我劝大家都要学习杜兰特的精神,打不过就加入,没毛病的。

智谱华章(智谱AI)市值高(2026年6月约8000亿港元、最高破万亿),核心是

智谱华章(智谱AI)市值高(2026年6月约8000亿港元、最高破万亿),核心是稀缺标的+顶尖技术+商业化高增+政策流动性共振+流通盘极小,与短期亏损无关;亏损源于算力/研发重投入,属于AI行业战略性亏损。一、核心背景:亏损但市值奇高-2025年营收7.24亿元(同比+131.9%),净亏损47.18亿元(研发投入31.8亿元)。-市值约8000亿港元(约2个小米),上市仅7个月达此规模。-直观反差:营收高增、巨亏、万亿市值并存。二、市值高的五大关键原因(权威+时效+相关)1.技术顶尖+国产稀缺(核心溢价)-清华系核心团队(唐杰教授),GLM-5.2全球前三、开源第一,代码能力全球第一。-国内唯一纯通用大模型港股标的,A+H布局(港股上市、科创板IPO募资150亿)。-适配40+国产芯片,自主可控,受益国产替代与出口管制红利。2.商业化验证+定价权(增长确定性)-MaaS爆发:2026年3月ARR达17亿元(同比+60倍),API调用量+400%、涨价83%仍供不应求。-政企+开发者双轮:央国企私有化部署+400万开发者,付费意愿强。-涨价逻辑成立:技术壁垒带来定价权,打破AI低价内卷。3.政策+流动性共振(资金加持)-纳入恒生科技指数、港股通,南向资金持续流入。-科创板IPO提速,稀缺性进一步抬升估值。-AI是国家战略,政策红利明确。4.流通盘极小+筹码集中(杠杆效应)-港股上市初期流通盘仅1.5%,基石股东+一级VC锁仓,少量资金即可撬动股价。-腾讯、阿里、美团、高瓴、红杉等顶级机构加持,信心足。5.AGI叙事+全球对标(预期溢价)-对标OpenAI、Anthropic,被视为中国AI追赶全球的核心载体。-马斯克预测2027年中国大模型达顶级水平,智谱CEO表态更快,强化预期。三、为什么亏损?(行业共性,非经营恶化)-算力成本极高:训练/推理需上万块高端GPU,单年算力投入数十亿。-研发持续加码:2025年研发31.8亿,为迭代GLM系列、抢占技术制高点。-收入增速不及投入:营收高增(+131.9%),但算力/研发投入增速更快,形成战略性亏损。四、风险提示(理性看待高估值)-估值泡沫:市销率近890倍,远高于行业均值(Salesforce巅峰20倍)。-竞争加剧:国内百度、阿里、字节,海外OpenAI、Anthropic,技术差距缩小。-盈利兑现难:持续巨亏,商业化能否覆盖投入存疑。五、总结智谱高市值是技术稀缺+商业化高增+政策红利+流动性溢价+筹码结构共同作用的结果,市场买的是中国AI龙头的长期价值与全球竞争力,而非短期利润。亏损是AI行业早期重投入的必然,核心看技术壁垒、商业化增速、定价权能否持续。

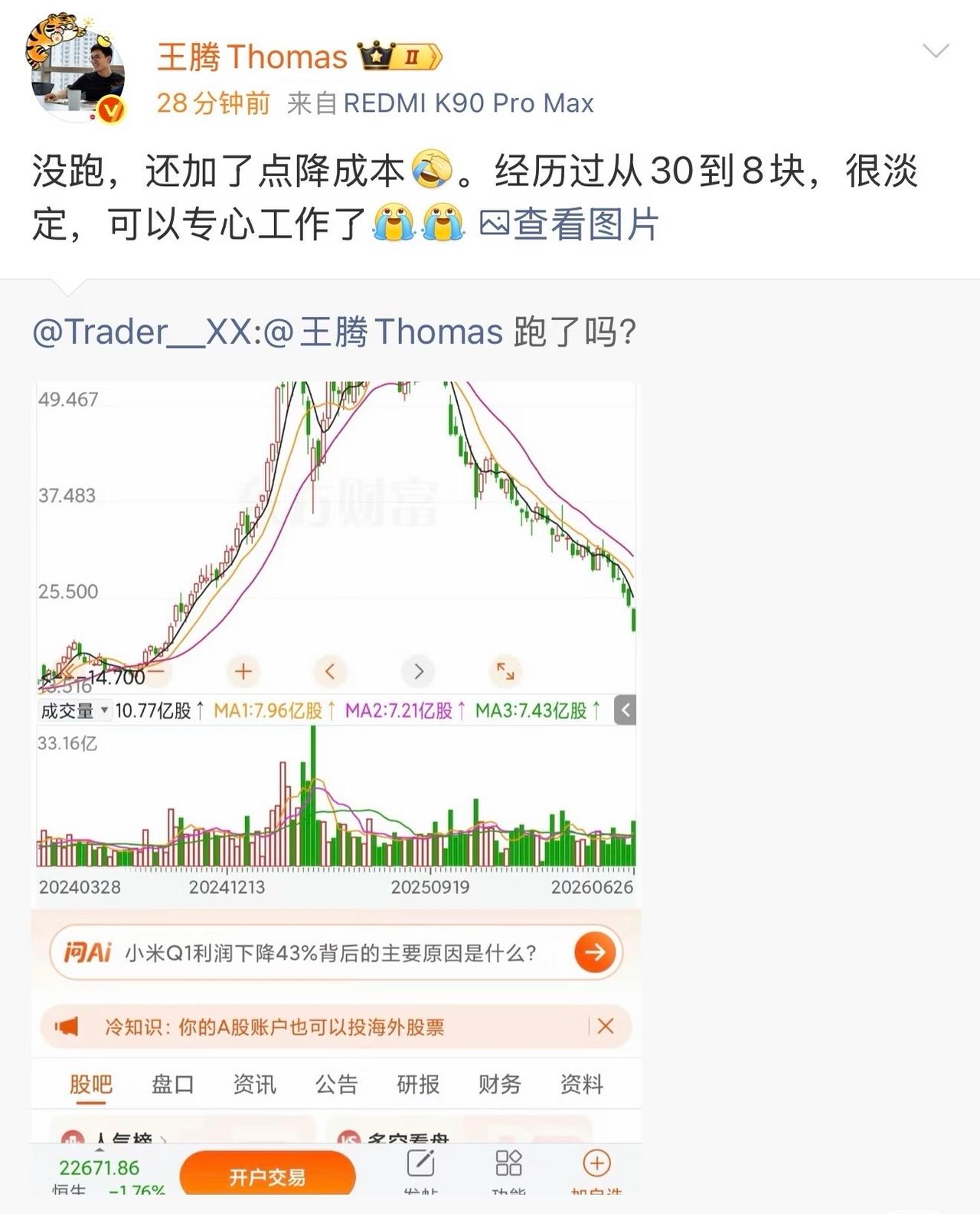

又是吹牛B的一天又是崩盘的一天股价从61到23已经斩到膝盖了市值马上跌破6000

又是吹牛B的一天又是崩盘的一天股价从61到23已经斩到膝盖了市值马上跌破6000亿雷军造车前3年试驾了170多辆车

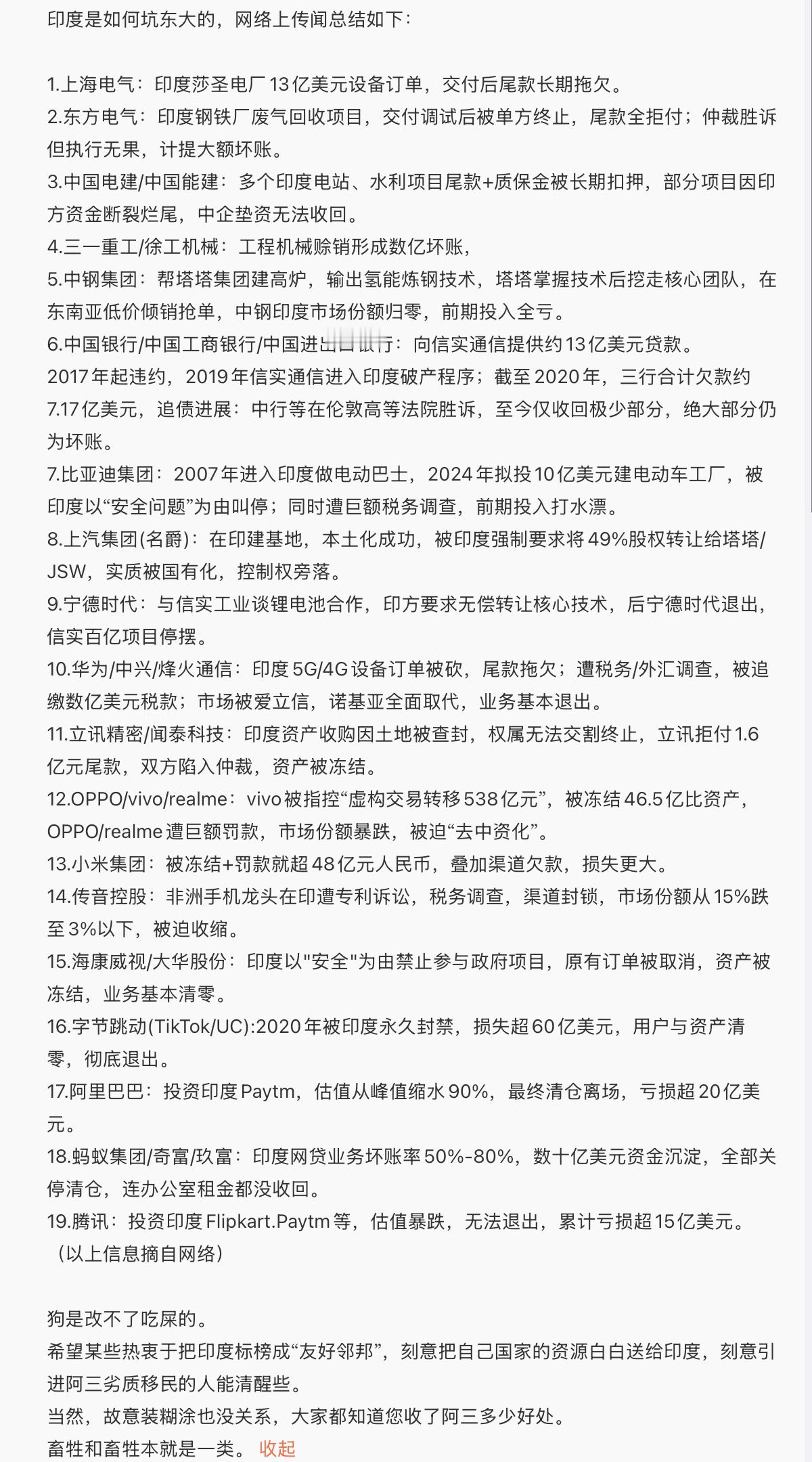

印度是如何坑东大的,瞧瞧这些历历在目的惨痛经历!不只是对东大,像美国的福特、微软

印度是如何坑东大的,瞧瞧这些历历在目的惨痛经历!不只是对东大,像美国的福特、微软、IBM;芬兰的诺基亚、韩国的三星、甚至是富士康,都曾经被印度政府“索债”过,而且是高额罚单的那种。正所谓,狗是改不了吃屎的。跨国企业在印度赚的钱,一毛钱也别想带走。如果想带回家,罚也要罚光它。