美国财政部最新发布的TIC国际资本流动报告,披露了全球美债持仓的最新数据,也让中国美债持仓变动再度引发市场关注。

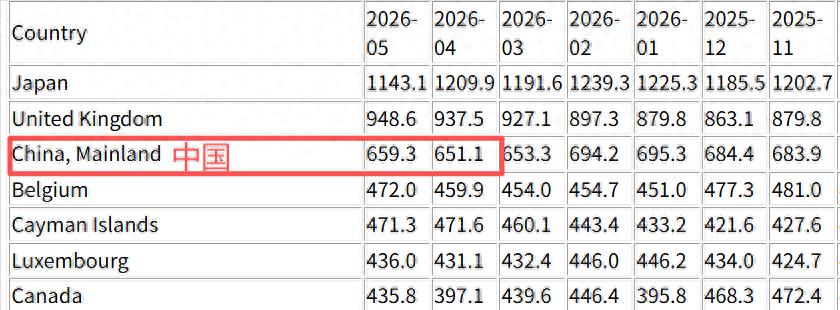

数据显示,至今年5月底,中国大陆美债持仓规模为6593亿美元,较4月底环比增加82亿美元。此次增持极具信号意义,是中国大陆在连续三个月减持美债后,首次出现增持操作。

不过,从长期维度来看,当前我国美债总持仓规模仍处于多年来的历史低位,仅为持仓峰值时期的一半,长期减持、优化结构的整体趋势并未发生改变。

放眼全球美债持仓格局,各大海外持债大国持仓有增有减、分化明显,整体呈现平稳波动的态势。5月全体外国主体持有的美债余额较上月小幅增加185亿美元,但对比9万多亿美元的庞大美债海外持仓总量,这一增量幅度微乎其微,基本可以忽略不计,意味着全球海外资本对美债的整体持仓格局保持稳定,并未出现大规模集中增持或抛售的极端情况。

此次中国结束三月连减、小幅增持美债的操作,引发了不少市场猜测,有观点将其与中美外交关系、政策博弈挂钩,认为是配合双边关系的政治操作。

但事实上,这种解读过度解读了市场行为,脱离了外汇储备管理的核心逻辑。

我国外汇储备的增减持操作,核心始终围绕外储安全、资产配置、投资收益三大市场化原则展开,政治因素影响微乎其微,几乎不会主导短期的持仓调整。

回顾我国美债持仓的演变历程,持仓逻辑的转变源于我国外汇储备管理体系的全面成熟。十多年前,我国外贸高速发展积累了大量美元外汇,但彼时全球海外投资渠道狭窄、优质海外资产储备不足,美债凭借安全性高、流动性强、市场体系成熟的优势,成为我国外汇储备配置的核心选择,绝大部分美元外汇都用于购入美债。

如今,我国已跻身全球主要对外投资大国行列,外汇储备的配置渠道早已实现多元化拓展,彻底摆脱了单一依赖美债的格局。

目前,我国外汇储备除配置传统债券资产外,还广泛布局海外优质企业股权、海外基础设施权益资产、大宗商品资产等品类,同时持续提升黄金储备在整体外储中的占比,通过多元配置分散单一资产风险,筑牢外储安全底线,这也是近年来我国持续压降美债持仓的核心原因。

近两年美联储持续维持高利率政策,直接推动美债收益率居高不下。而债券市场存在固定的反向定价规律,收益率走高必然带动债券价格持续回落,在优质资产价格回调、估值处于低位时适度小幅布局,是贴合低吸稳健投资的常规操作,不存在特殊战略意图。

值得重点关注的是,此次82亿美元的增持结构极具临时性、短期性特征,其中超60亿美元为一年期以下的短期美债,这类短期美债流动性极强、风险极低,基本等同于活期美元现金,是外汇储备临时闲置资金的标准化配置标的。

此次小幅增持,本质是5月我国外汇储备阶段性小幅富余,短期暂无更优质、匹配度更高的配置渠道,出于资金保值、灵活周转的需求进行的临时配置,不具备持续性、战略性布局的特点,后续持仓随时可能随资金供需、市场行情波动调整。

因此,市场无需对中美债短期增减持行为过度解读,赋予过多政治博弈色彩,更不必认为我国可以通过美债持仓“拿捏”美国经济。

从实际影响来看,我国美债持仓早已从峰值1.3万亿美元降至6593亿美元,累计减持超6000亿美元,但美债市场运行平稳,美国财政体系也未出现任何波动。即便我国将剩余6000多亿美元美债全部抛售,对体量庞大的美债市场而言也难以形成实质性冲击。

整体而言,我国美债持仓的短期波动,是常态化、市场化的外储调仓行为。长期多元化、低风险、稳收益的外储配置趋势不会改变,短期小幅增持只是市场行情与资金供需下的正常操作,读懂背后的投资逻辑,才能跳出过度政治化解读的误区。

以上纯属个人观点,欢迎关注、点赞,您的支持是对原创最好的鼓励!