印度尝到甜头了——白嫖了一套特高压技术。所以现在还想再来一次,只不过目标从变压器升级到了整个电网。

1.3682亿元,这个数字不是一笔新订单,而是一张退出印度市场的价格单。

2025年5月29日,保变电气披露,拟将保变股份—阿特兰塔变压器印度有限公司90%的股权,转让给印度合作方阿特兰塔电气。

交易完成后,这家经营了13年的印度子公司,将退出保变电气的合并报表。

一周后,印度电力部门又公布了一份规模庞大的扩网计划:到2032年,全国输电线路将从49.5万回路公里增加到64.8万回路公里,预计投入9.15万亿卢比。

一边是中国企业结束长期亏损的海外投资,一边是印度继续大举扩建电网,两件事摆在一起,多少有些意味深长。

把时间拉回2012年,那年7月30日至31日,印度北部、东部和东北部电网接连崩溃,超过6亿人受到影响,火车停运,交通信号灯熄灭,大批城市和工业区陷入混乱。

不过,保变电气进入印度的决定其实更早,相关合资计划在2011年已经启动,印度公司于2012年3月注册成立。

换句话说,那场世纪大停电不是项目的起点,却把印度电网扩容和升级的迫切性,彻底摆到了所有投资者面前。

当时摆在保变电气面前的,是一幅相当诱人的商业蓝图。

项目计划总投资约4.65亿元,注册资本约2.37亿元,保变电气后来持股90%,印度阿特兰塔持股10%。

工厂设在古吉拉特邦,业务覆盖220千伏至765千伏电力变压器和电抗器,还包括安装、测试、维修、升级和培训等服务。

按照最初测算,项目满产后年营业收入有望达到8.5亿元,年利润总额约8667万元。

对一家成熟的中国输变电设备企业来说,这条路看上去很顺:在当地建厂,既能降低运输和贸易成本,也能更直接地进入印度快速扩张的高压设备市场。

但有一点必须说清楚,印度当时并不是特高压技术的“空白地带”。

早在2011年,印度国有企业BHEL就宣布自主研制出333兆伏安、1200千伏交流变压器,随后将设备用于比纳的1200千伏试验站。

保变电气的进入,确实为当地增加了765千伏级变压器和电抗器的制造能力,也带去了成熟企业的生产管理与工程经验,但没有可靠证据能够证明,印度的特高压体系是靠这家合资公司“从零学会”的。

把一段海外商业合作包装成完整的“技术偷师”,听起来刺激,却经不起时间线和公开资料的推敲。

真正让这项投资走到尽头的,是账面上越来越难看的数字。

保变印度多年未能兑现最初的盈利预期,2023年营业收入仅3万元,净亏损1462万元。

2024年营业收入为33万元,净亏损1236万元。

进入2025年后,前3个月没有营业收入,仍然亏损318万元。

走到这一步,它已经不是一座等待订单放量的海外工厂,而是一项持续消耗资金和管理资源的低效资产。

最终,这笔90%股权经过公开挂牌和网络竞价,定价1.3682亿元,原合作方阿特兰塔行使优先购买权,成为最终受让方。

这段经历,也不能脱离中印经贸环境单独来看。

2020年边境冲突后,印度明显收紧了中国企业参与政府项目和电力设备采购的条件,相关企业需要接受额外的注册、政治和安全审查。

对本就订单不足的保变印度而言,市场空间自然更加有限。

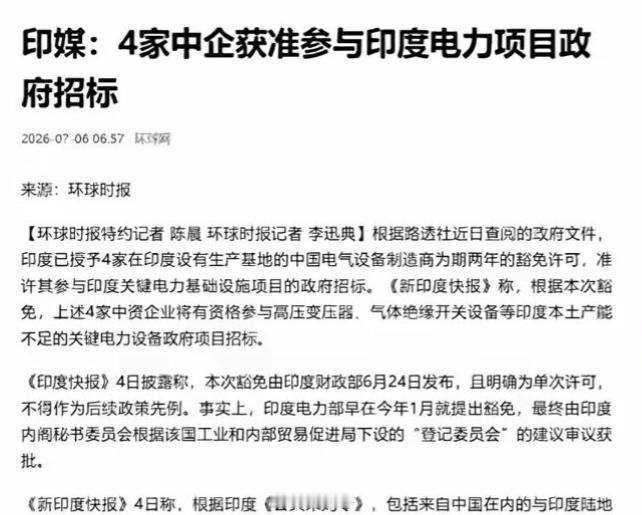

可等到输电项目集中上马,设备和关键零部件供应出现紧张,印度又开始调整做法:2026年2月,部分国有企业获准有限采购中国输电部件;2026年7月,印度进一步允许4家在当地设厂的中资背景电力设备企业,在两年内参与关键政府项目投标。

故事绕了一大圈,最后还是回到了最现实的供需关系。

印度会继续推动本土制造,中国企业也不会轻易放弃这样一个庞大的市场,但设备贸易、当地建厂和核心技术转移,本来就不该被混为一谈。

我认为,保变电气这13年的教训不在于“海外市场不能去”,而在于进入一个市场之前,必须把订单来源、政策变化和技术边界,算得比产能规划更清楚。

真正可靠的国际合作,不是把全部家底一次摆上桌,而是让双方在市场、供应链和收益上始终存在继续合作的必要,谁也不能轻易学完之后转身离场。