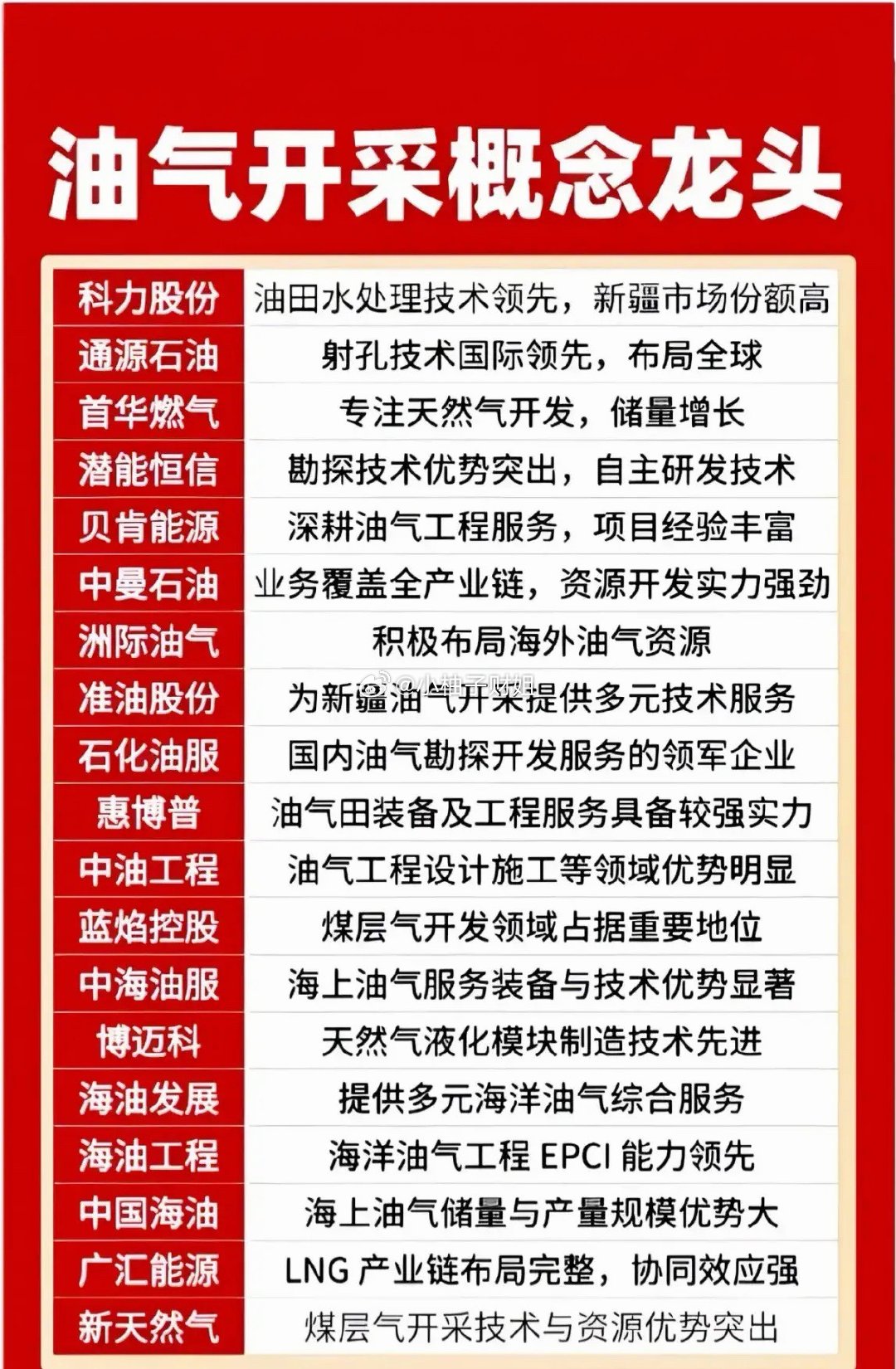

油气开采完整概念解析(2026年7月最新)一、当前板块核心上涨催化1. 地缘事件强刺激(短期核心驱动)中东美伊冲突持续升级,全球30%海运原油途经霍尔木兹海峡,航道封锁风险抬升原油地缘溢价,布伦特原油站稳95-110美元/桶高位震荡。OPEC+持续执行减产,全球原油库存低位,供给端弹性不足,油价中枢长期上移;高油价环境下,拥有自有油田的开采企业单桶利润直接增厚。2. 国内能源安全长期政策十五五规划明确“国内油气增储上产”战略,加大深海、页岩油勘探资本开支,中海油、中石油逐年上调勘探预算,海上油气开发提速,带动上游开采、油服设备需求持续放量 。3. 高股息避险属性(大盘走弱优势赛道)油气开采龙头普遍4%-6%年化股息率,具备资源抗通胀属性,市场行情疲软时资金抱团避险;2026年中报窗口临近,油价高位带动企业业绩预增,分红预期升温 。4. AI智能化新增分支AI大模型落地油气勘探,智能钻井、地震勘探技术降低开采成本,数字化改造成为行业新增增量逻辑。二、核心细分赛道+龙头个股(一)纯正油气开采(油价弹性最高,板块核心)企业自有油气储量,开采成本固定,油价上涨利润直接兑现,分央企+民营海外两条线央企中军(机构重仓)中国海油(600938):纯海上油气开采龙头,无炼化业务拖累,桶油成本行业最低,油价上涨业绩弹性全板块第一,稳定高分红;中国石油(601857):国内陆上油气霸主,油气、管道、炼化全产业链,走势稳健对冲周期波动;中国石化(600028):开采业务占比偏低,炼化为主,高油价环境弹性偏弱。民营海外油田(短线游资高弹性小票)中曼石油(603619):手握新疆温宿油田、哈萨克斯坦区块,产能持续爬坡;新潮能源(600777):主营美国页岩油,业务单一,油价波动涨幅爆发力强;潜能恒信(300191):海上油气勘探+油田开发,AI地震勘探技术领先;蓝焰控股(000968):国内煤层气开采龙头,天然气细分标的。(二)油服&油气设备(油价高位带动资本开支)高油价促使油企加大钻井、勘探投入,设备与工程订单回暖,属于油价上涨后二阶受益方向海上油服:中海油服、海油工程、海油发展(中海油配套服务商);压裂设备龙头:杰瑞股份(页岩油开采成套设备全球龙头);陆上油服:石化油服、通源石油、安东石油;油气管材装备:山东墨龙、博迈科。(三)衍生细分分支油气智能化:中国石油(昆仑油气大模型)、潜能恒信(AI勘探);LNG天然气开采:新天然气、首华燃气;原油远洋运输:中远海能,地缘冲突拉长航运周期,油运运价同步上涨。三、行情分化核心逻辑利好环节:上游油气开采、油服设备、油运,油价上涨直接增厚营收利润;承压环节:炼化、航空、化工中下游,原油涨价抬升原材料成本,挤压企业毛利。四、风险提示中东地缘缓和,OPEC增产会直接打压国际油价,板块同步回调;油价持续高位抑制全球化工、出行需求,远期原油需求走弱;民营海外油田存在海外政策、汇率波动风险;板块短期因地缘事件脉冲上涨后,存在短线获利兑现回调压力。信息仅供参考,不构成投资建议。