“亏大了!”辽宁鞍山,大妈拿49万去银行存钱,工作人员极力给她推荐高息产品,说5年稳拿11万利息,看大妈半信半疑,工作人员手写一纸条:5年内有问题找我。大妈信了,就买了。5年后,大妈去银行兑付,发现当初说好11万多的利息,只剩2.5万了,当场傻了眼。她拿着纸条找当初那个工作人员,对方推脱说无能为力。而银行的回应让大妈更崩溃了!

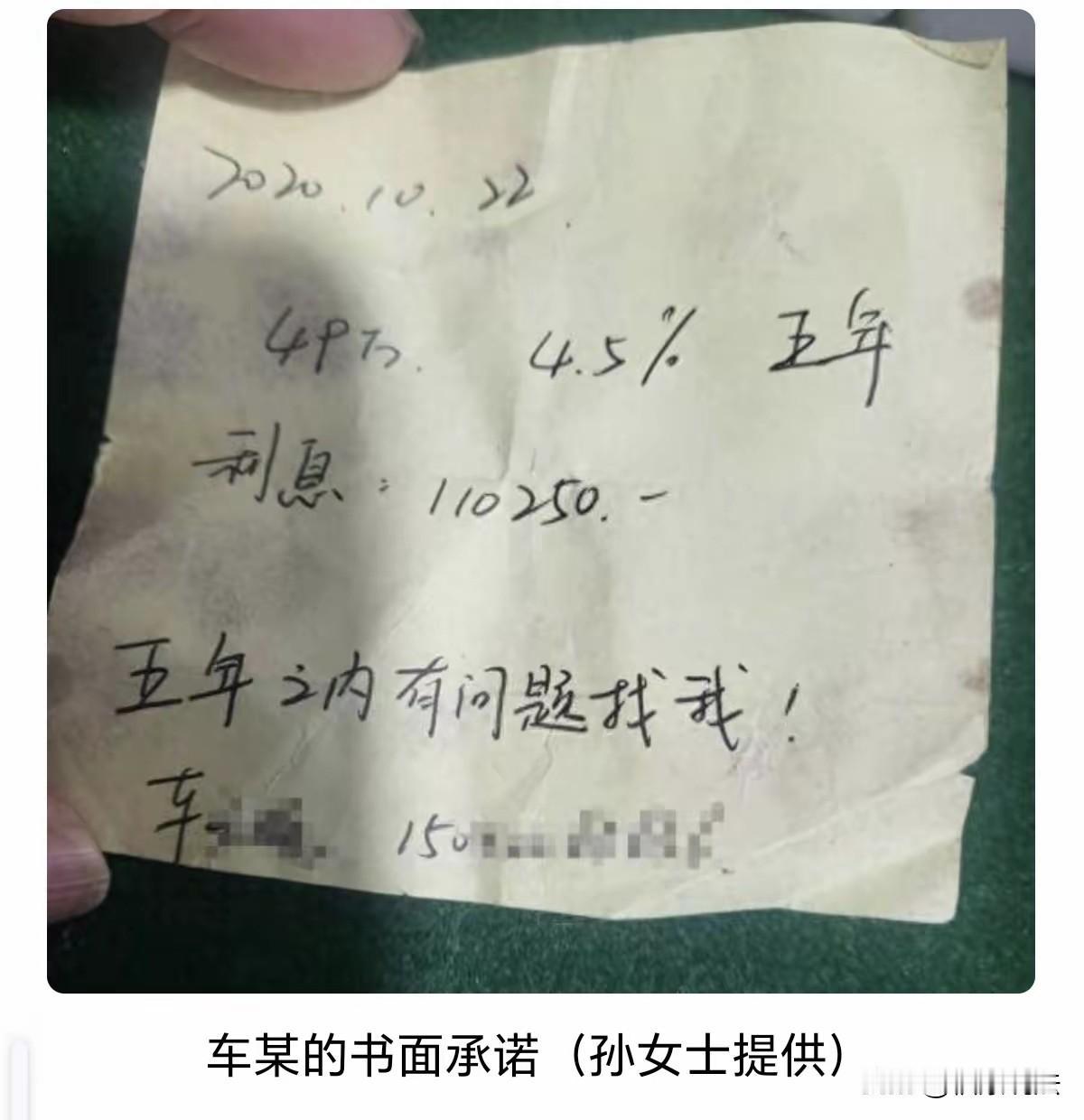

孙女士攒了49万养老钱,2020年10月,她去某银行办常规存款业务,被柜台工作人员车某好一顿劝说,说有个年化4.5%的高息产品,存满5年稳拿11万多利息,比普通定期划算太多。

孙女士觉得自己年纪大了,头脑也不好使,就怕担风险,根本不想碰陌生的长期产品,就怕有个万一一辈子的积蓄就打水漂了。

可架不住车某反复拍胸脯保证,5年稳赚11万利息。

甚至,车某当场给孙女士手写了一张纸条,明确标了利率算法,最后还写了了一句“五年之内有问题找我”,签了名,写了手机号。

这回孙女士才彻底放下心,把49万全部积蓄投了进去。

等到2025年合同到期,孙女士兴冲冲去银行兑钱,结果傻了眼,当初说好的11万利息只剩2万5,缩水了七成还多。

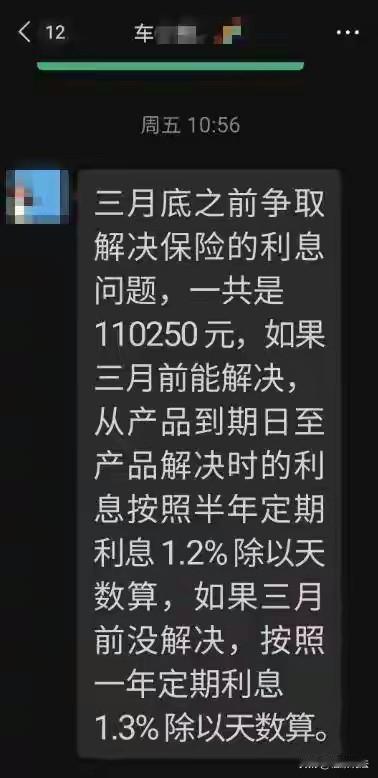

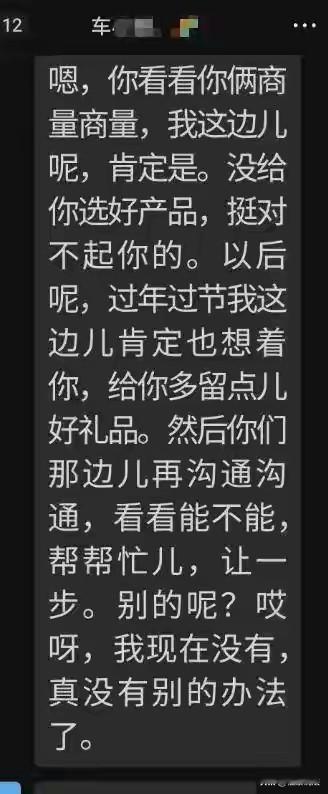

她拿着当初的手写纸条找车某,可没想到,车某先是说帮忙处理,记者一介入立马改口说自己管不了。

银行这边到给了解释,说这是投保险不是存款,合同里写了收益不保本,不保息。

而且,是孙女士自己过了15天犹豫期没撤单,市场波动亏了和银行没关系。

可孙女士认为,当初车某未说有什么风险,全程没提过这是高风险的投资连结型保险,更没说收益会跟着市场涨跌,自己以为买的就是银行定期存款。

此事的焦点在于,银行一边说自己没责任,产品是客户自愿买的,一边又管不住自己员工在柜台上随便给彭女士手写保本承诺,最后出事了,就把所有锅全推给“市场波动”和客户自己没看合同。

站在孙女士的角度确实气愤,她去银行面对一个穿银行制服、在银行柜台里办公的人,当着你的面给你写保本纸条,换哪个普通老百姓能不信?

总不能去银行存个钱,还得提前怀疑柜员是不是在骗自己吧。

银行不能光想着卖代销产品赚佣金,出了事就把自己撇得一干二净,把员工的私下承诺全推成个人行为。

要是连在银行网点里买的产品都能随便不认账,以后谁还敢放心把钱存进银行呢?

有人说,银行更应遵守信用契约精神,不要说是员工个人问题,只要他们在你们的银行坐在那里他们代表的就是银行,一切业务银行就应该负责。

彭女士本身只想要安稳存款,工作人员刻意不说这是保险,反倒当成定期存款宣传,还承诺固定利息,属于双重违规。

哪怕合同白纸黑字标注收益不确定,只要销售时刻意隐瞒、误导老人,这份销售行为就存在重大过错。

银行要对利息差额损失承担赔偿责任,不能单纯以“客户没在犹豫期退保”免除自身过错。

《民法典》第172条规定:行为人没有代理权、超越代理权或者代理权终止后,仍然实施代理行为,相对人有理由相信行为人有代理权的,代理行为有效。

单看纸条上“年化4.5%、五年出问题找我”的保本收益承诺,这条内容本身是无效的。

监管明确不让任何投资类产品承诺固定利息,投连险本身收益浮动,车某手写稳赚11万不符合行业规则,不能直接拿纸条强制银行兑付11万利息。

但这不代表纸条完全没用、银行不用担责。

出具纸条的车某是银行在岗员工,在网点办公期间出具书面保证,孙女士是普通老人,有充足理由相信员工代表银行,构成表见代理。

银行不能把员工违规销售说成个人私事、全部甩锅,员工违规误导客户的后果,银行要承担管理失职的赔偿责任。