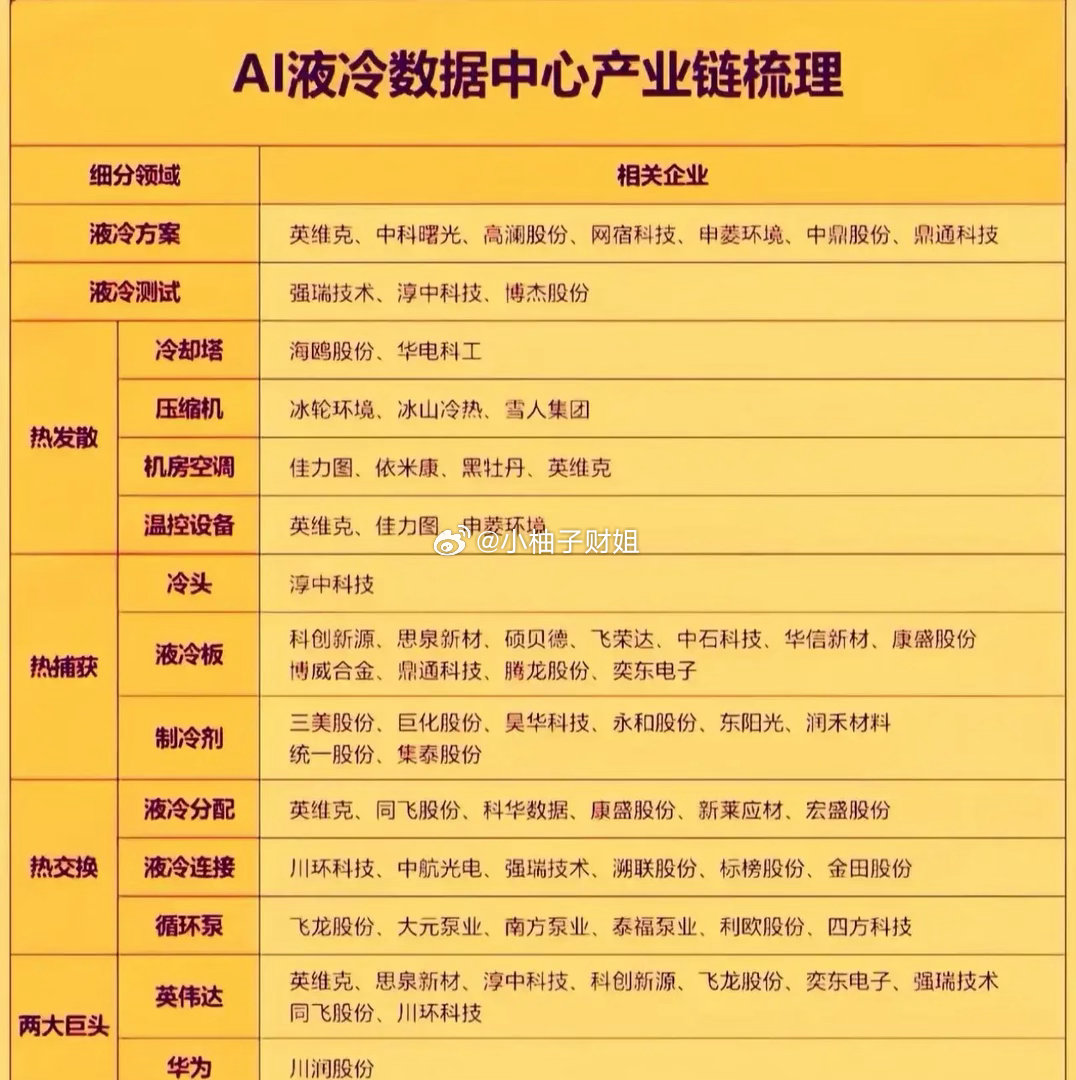

液冷完整概念解析(2026年7月最新)一、核心爆发催化(当前最强上涨逻辑)1. 行业技术拐点(全球重磅)英伟达官宣新一代Vera Rubin算力平台100%全液冷、取消风冷,2026年秋季量产;单GPU功耗最高4000W、单机柜功率突破600kW,传统风冷散热彻底达到物理上限,液冷从“选配”变成AI算力机房强制刚需 。2. 政策硬性强制驱动十五五碳达峰方案、东数西算新规落地:新建大型智算中心PUE≤1.2,2028年前存量风冷机房全部改造;北京、上海对高PUE机房加收差别电价,液冷成为算力项目审批硬性门槛,全国新建智算中心已实现100%标配液冷。3. 订单与业绩兑现国内头部厂商2026上半年净利普遍翻倍,CDU、冷板核心设备订单排期至2027年;字节、阿里、腾讯连续释放百亿级液冷招标,海外谷歌、Meta批量采购国内液冷设备,行业2026年市场规模突破940亿,年复合增速超40%。二、两大主流技术路线冷板式液冷(当前主流,短期业绩核心)成熟度最高,适配绝大多数AI服务器,机柜侧冷板接触芯片散热,代表企业:英维克、申菱环境、高澜股份。浸没式液冷(长期高成长,耗材持续复购)整机浸泡氟化冷却液,散热上限极高,适配万卡级大模型训练,PUE可低至1.05;市占率龙头曙光数创,配套氟化液耗材企业巨化股份、润禾材料。三、全产业链细分+核心龙头标的1. 中游系统集成(赛道核心,订单确定性最强)冷板式龙头·英维克:国内唯一英伟达Tier1认证全链条厂商,冷板、CDU、快接头全自研,国内冷板式市占率第一,绑定全球云厂商。全路线均衡·高澜股份:冷板+浸没双布局,字节浸没液冷核心供应商,2026上半年净利预增190%-220%,外资重仓标的。华为供应链·申菱环境:CDU液冷分配单元出货量领先,深度配套华为昇腾算力集群。浸没式龙头·曙光数创(北交所):国内浸没液冷市占60%+,主导液冷国家标准,母公司中科曙光协同整机交付。IDC改造龙头·依米康、佳力图:主打存量风冷机房液冷改造,绑定三大运营商。2. 上游核心零部件(英伟达供应链高弹性)1)CDU液冷分配单元:同飞股份2)液冷循环水泵:飞龙股份、大元泵业3)液冷管路/快接头:川环科技(中标头部客户20万米管路大单)、领益智造(子公司进入英伟达Rubin供应链)4)导热材料/冷板:中石科技、飞荣达、思泉新材5)液冷连接器:航天电器、华菱线缆3. 浸没式冷却液耗材(持续复购)巨化股份:电子级氟化液国内龙头润禾材料:有机硅浸没冷却液4. 下游液冷整机服务器浪潮信息、中科曙光、紫光股份:自带液冷整机柜产线,配套自有算力设备。四、细分衍生分支储能液冷:锂电池储能配套温控,和算力液冷技术互通,高澜股份、同飞股份双线受益;光模块液冷:1.6T/3.2T高速光模块功耗激增,配套微型液冷散热,中石科技、飞荣达;海外液冷出海:曙光数创、英维克斩获北美、东南亚海外智算大额订单,打开第二增长曲线。五、行情风险提示短期板块连续上涨后存在获利回吐压力,优先选择在手订单充足、业绩兑现的龙头,规避无实际业务纯蹭概念个股;上游零部件价格波动、大客户集中采购价格谈判,会压缩企业毛利率;技术路线迭代风险,若新型散热方案出现,会影响行业估值逻辑。信息仅供参考,不构成投资建议。