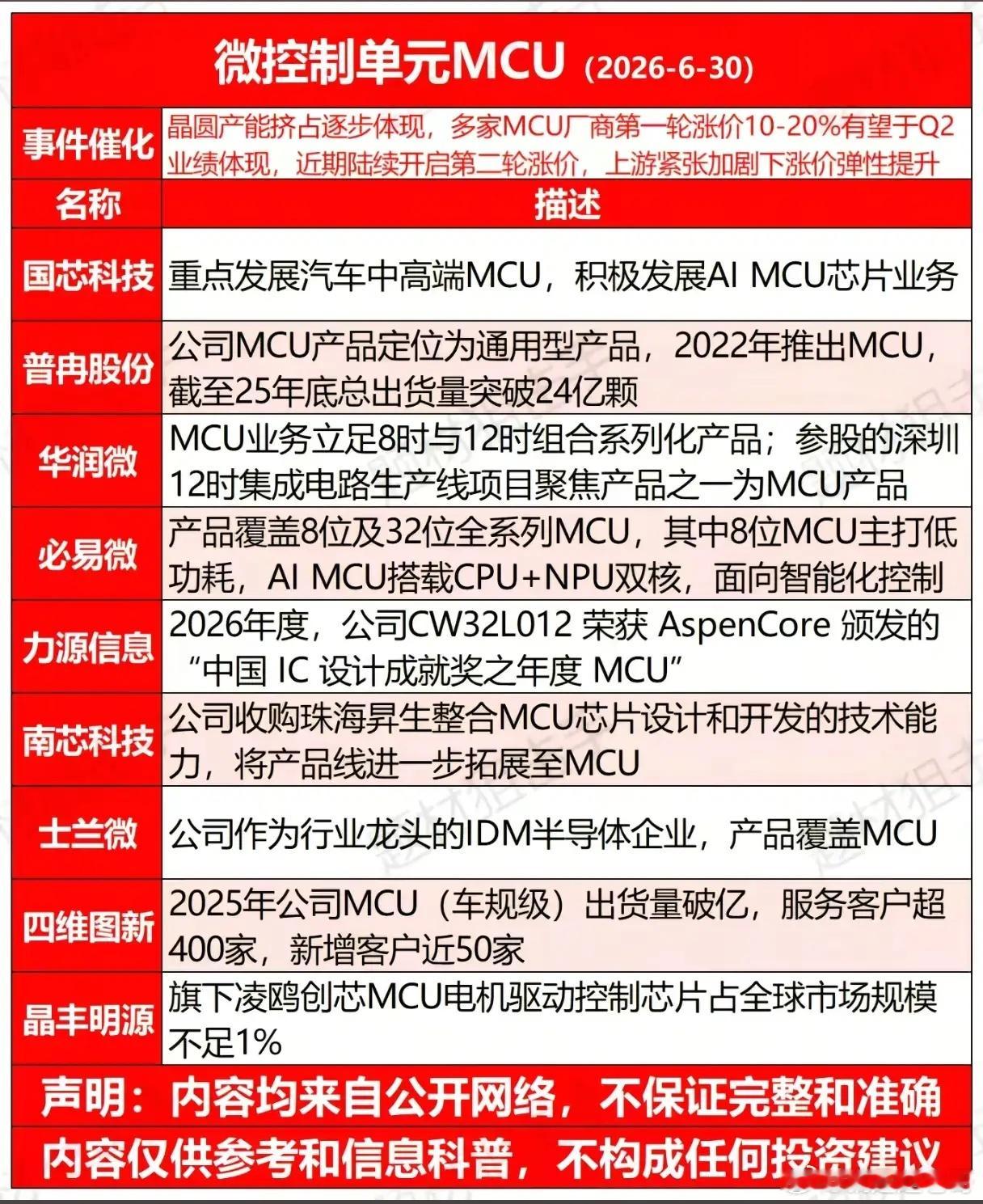

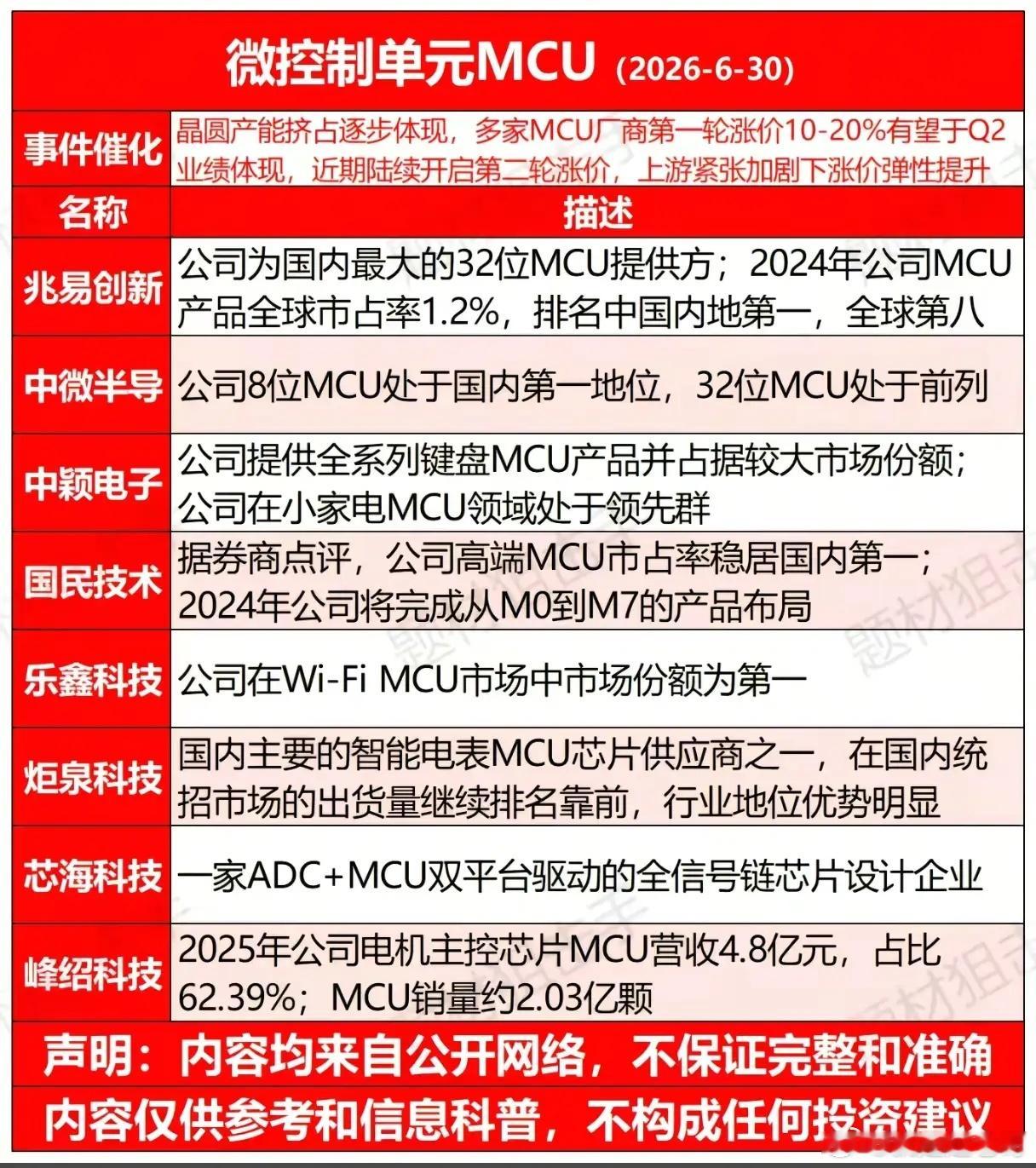

两轮涨价接踵而至,MCU板块真能迎来业绩大爆发吗?熟悉半导体周期的投资者都清楚,芯片涨价从来不是简单的供需博弈,本轮MCU的提价浪潮,早已跳出普通行业周期,背后是成熟晶圆产能被AI疯狂挤占的残酷现实。随着第二轮涨价函陆续下发,很多人都在追问:这波涨价红利,能不能实实在在体现在二季度财报里?本轮行情的核心矛盾,根源在8英寸晶圆产能。当下各大晶圆厂都在“弃熟投先”,把大量成熟制程产能调拨去生产AI芯片,直接造成2026年全球8英寸晶圆产能出现负增长。产能收缩之下,MCU厂商率先打响价格战,第一轮10%-20%的涨价已经落地,如今第二轮调价再度启动,上游供给越紧张,下游芯片的涨价弹性就越高,业绩兑现的预期也越来越强 。翻看国内厂商的竞争格局,国产MCU早已完成细分赛道卡位,每一家都手握独家基本盘。兆易创新稳居内地32位MCU龙头,全球市占率1.2%,位列全球第八,是国产通用MCU的标杆;中微半导则牢牢守住8位MCU国内头把交椅,产品大批量走进家电与工控市场。细分赛道更是百花齐放:中颖电子在家电、键盘MCU领域深耕多年,稳居行业第一梯队;国民技术拿下国内高端MCU市占榜首,完成从M0到M7全系列产品布局;乐鑫科技垄断Wi-Fi MCU市场;炬泉科技牢牢把持智能电表招标市场;峰绍科技电机主控MCU一年销量突破2亿颗。除此之外,普冉股份、四维图新车规级MCU出货量接连破亿,必易微、力源信息在AI MCU新品上快速跟进,整条产业链已经形成梯队化竞争格局 。很多散户担心涨价只是纸面利好,成本上涨会吞噬利润,但实际情况恰恰相反。目前渠道库存普遍处于低位,下游小家电、工业控制、汽车电子订单稳步回暖,厂商拥有充足的议价空间。第一轮涨价已经在逐步反映在二季度营收里,第二轮调价会进一步拉高毛利率,二季度大概率会成为很多MCU企业利润的拐点。不过我们也不能盲目乐观。涨价红利分配并不均衡,拥有稳定晶圆供货、细分行业话语权强的龙头,才能把涨价转化为实实在在的净利润。那些没有稳定产能保障、产品同质化严重的小企业,反而会因为拿不到晶圆产能,错失本轮红利。国产MCU行业熬过了前两年的库存寒冬,如今遇上供给收缩+涨价提利+国产替代三重东风,业绩修复的窗口已经打开。接下来二季度中报,就是检验本轮涨价成色的关键试金石,真正具备行业壁垒的龙头,大概率会交出超预期的成绩单。