国泰海通半年净利200亿创历史新高,江波龙业绩暴增622倍,69家公司集中提示风险

国务院印发《美丽中国建设"十五五"规划》,合理控制煤电装机规模和发电量,全面提升可再生能源电力消费比重。新能源和碳中和政策进一步深化,利好光伏、风电、储能等清洁能源方向。

国泰海通披露半年业绩预告,净利润约200亿元为行业首家,合并后的规模效应和协同效能加速释放。券商龙头业绩超预期,对券商板块构成强催化,估值修复逻辑进一步强化。

江波龙预计上半年净利润92亿至110亿元,同比增长62204%-74394%。存储龙头中报预告大幅超出预期,确认存储芯片涨价周期的业绩兑现能力,对同类标的构成正面提振,但需关注前期涨幅较大后的获利兑现压力。

三星4nm近售罄、部分8nm接近满载,晶圆代工开始选择性接单。全球半导体代工产能持续紧张,成熟制程和先进制程均呈现供不应求局面,利好半导体代工和封测产业链。

特斯拉Optimus产线开工标志量产临近,A股机器人产业链闻风而动,本周机器人赛道强势吸金。叠加宇树科技IPO获批,人形机器人方向催化密集。

69家A股公司公告提示风险,回应人形机器人、商业航天等热点。继此前54家、67家连续集中预警后,本周第三次出现批量风险提示,覆盖范围从前期的AI、存储扩展到新的人形机器人和商业航天方向。监管对概念炒作的关注范围持续扩大,短期对相关热门题材的炒作情绪形成压制。

三部门调整节能汽车、新能源汽车车船税优惠政策,自2027年1月1日起取消对节能汽车减半征收车船税政策。新能源车补贴退坡时间表确定,短期对新能源车板块情绪有一定压制,但长期有利于行业市场化竞争。

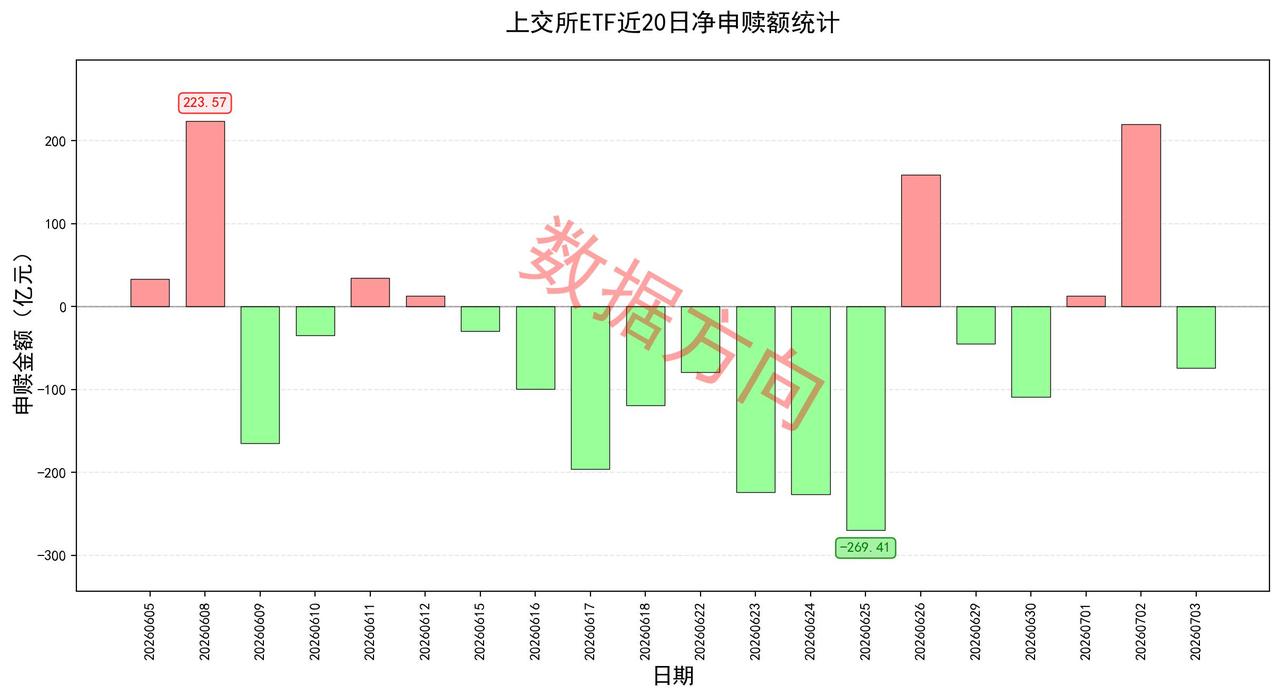

7月3日星期五,上证指数涨幅0.37%,上交所ETF合计净赎回74.27亿元。

昨天加班到很晚才回,到家后发现服务器也出了问题,早上一直在想办法修复,到现在总算恢复得七七八八了。

做数据这条路不好走,好几次熬到心力交瘁,几乎就想停下脚步。脑海里总会浮现出一些画面——有人在评论区认真写下的反馈,有朋友默默转发时的那句"这个有用",有素不相识的人发来的私信说"谢谢你的整理,帮了大忙"。于是心里那股快要熄灭的劲儿,就又慢慢撑了起来。

谢谢一路以来的陪伴、信任与认可。

宽指

科创50指数(7.08亿),净申购超过5亿。

科创100指数(2.46亿)、科创创业50指数(1.37亿)、中证1000指数(0.84亿)、中证A500指数(0.33亿)、中证A50指数(0.11亿),分别获得小幅净申购。

沪深300指数(-149.66亿),持续被大幅净赎回。

上证指数(-0.48亿)、上证180指数(-1.59亿)、中证500指数(-3.23亿)、上证50指数(-4.44亿),分别被小幅净赎回。

行业和主题

科创芯片指数(13.28亿)、半导体材料设备指数(9.06亿)、科创半导体材料设备指数(6.25亿),一起进入申购榜。全指半导体指数(-6.48亿)进入赎回榜。

工业有色金属指数(10.89亿)、有色金属指数(5.43亿)、黄金产业指数(5.42亿),一起进入申购榜。

其他进入申购榜的还有:证券公司指数(7.74亿)、红利指数(6.97亿)、机器人指数(6.80亿)、科技龙头指数(5.13亿)。

通信设备指数(-5.08亿)、5G通信指数(-2.27亿),一起进入赎回榜。

港股通互联网指数(-1.46亿)、港股通科技指数(-1.45亿)、港股通非银指数(-0.69亿)、港股通央企红利指数(-0.49亿),多只港股通进入赎回榜。

其他进入赎回榜的还有:180金融指数(-2.02亿)、消费电子指数(-1.79亿)、科创AI指数(-0.61亿)。

申购方面,科创芯片连续多日进入申购榜前列,半导体材料方向合计净申购超28亿。有色金属和黄金方向合计净申购超21亿,与金价大涨和有色板块走强一致。机器人方向净申购6.8亿,特斯拉量产预期催化下资金开始布局。赎回方面,全指半导体和通信设备方向在持续上涨后出现获利了结,港股通方向赎回延续。