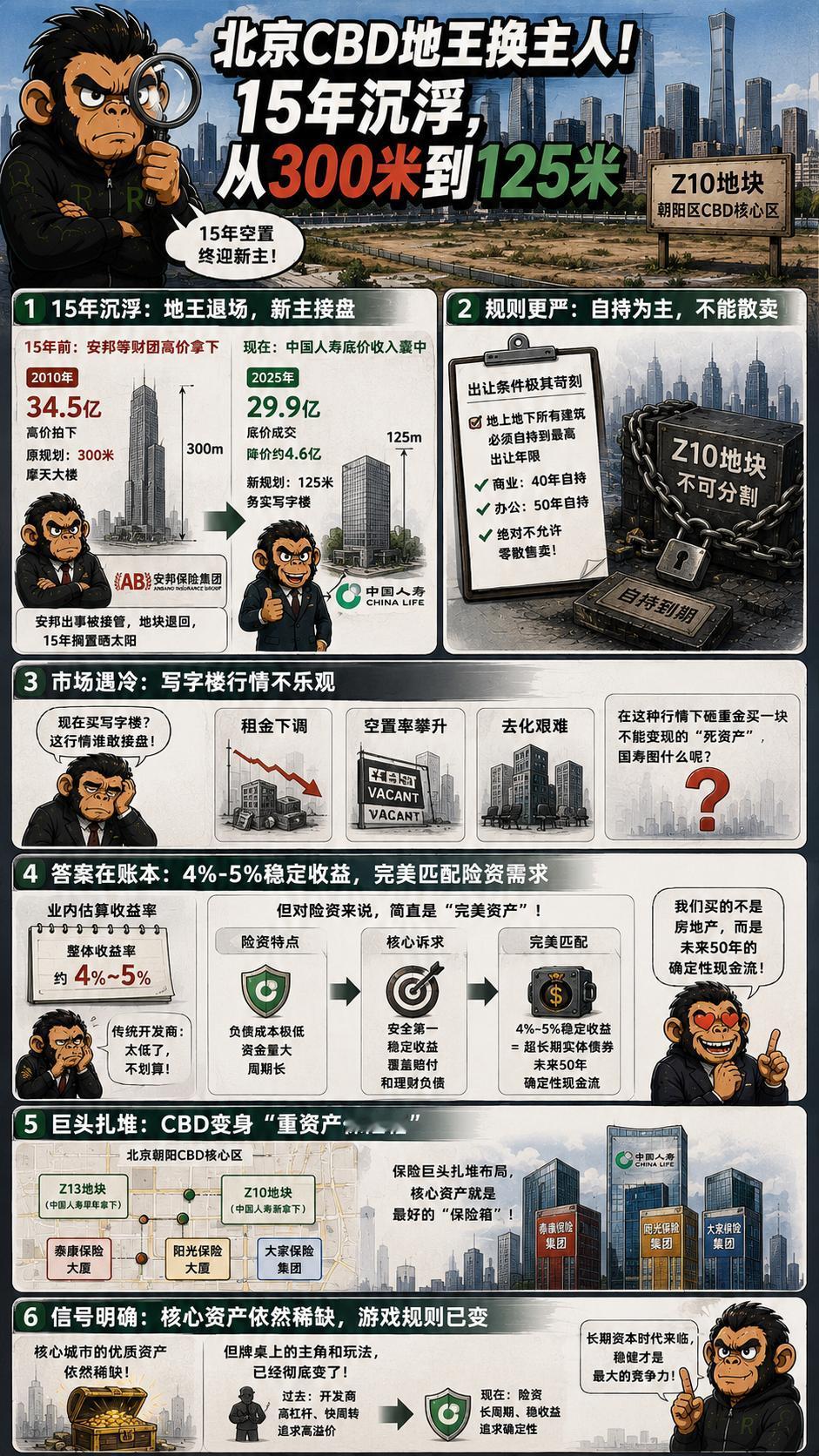

北京朝阳CBD那块整整晒了15年太阳的Z10地块,最近悄无声息地换了新主人。

中国人寿掏了近30个亿,把这块地底价收入囊中。

这事儿最有看头的地方不在于买卖本身,而是新旧交替间流露出的反差。

15年前,这块地被安邦等财团以34.5亿的高价拍下,原本规划要建300米的摩天大楼。结果随着安邦出事被接管,地块一路搁置、退回。如今重新上架,不仅成交总价降了快4.6亿,建筑高度也直接从300米被砍到了务实的125米。

从狂热的300米到克制的125米,这不仅是建筑规划的妥协,更是资本逻辑的彻底洗牌。

如今写字楼市场并不乐观,租金下调、空置率攀升是明牌。更狠的是,这块地的出让条件极其苛刻:地上地下所有建筑必须自持到最高出让年限,商业40年、办公50年,绝对不允许零散售卖。很多人纳闷,在这种行情下砸重金买一块不能变现的“死资产”,国寿图什么呢?

答案藏在资产配置的账本里。业内估算,这块地算上后续的建安成本,整体收益率大约能做到4%到5%。如果是玩高周转的传统开发商,面对这种回报率绝对转头就走。但买家是保险巨头。

险资手里攥着海量的长线资金,他们每天睁眼最大的焦虑不是怎么赚快钱,而是如何让手里的钱安全地生出利息,去覆盖未来的赔付和理财负债。4%到5%的稳定收益,对于负债成本极低的险资来说,简直就是一张完美的超长期实体债券。他们买的根本不是传统意义上的房地产,而是未来半个世纪确定性的现金流。

你去Z10周边看一圈就全明白了。泰康、阳光、大家保险,再加上人寿早年拿下的Z13,这片寸土寸金的CBD区域,早就成了各大保险巨头扎堆的“重资产保险箱”。

这笔交易传递了一个再明确不过的信号:核心城市的优质资产依然稀缺,只不过牌桌上的主角和玩法变了。