国产AI算力的互联需求,已经从“有没有”切换到“供不供得上”。

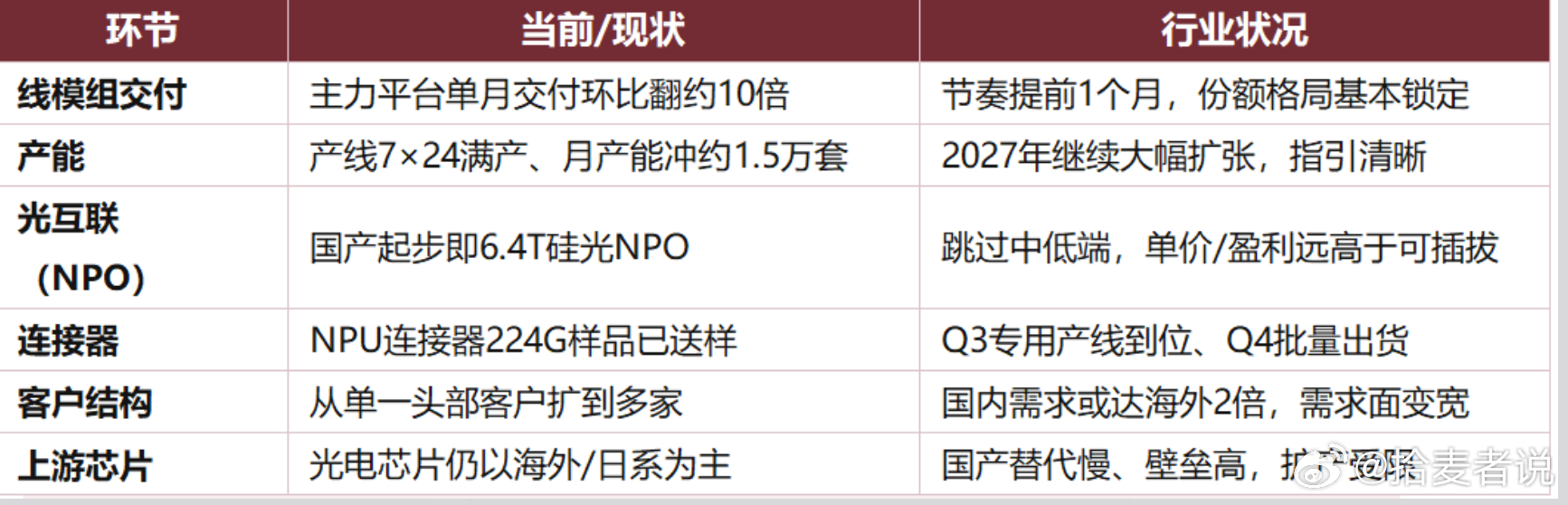

单月暴增900%!国产线模组被买爆国内头部AI芯片平台正从样机走向大规模交付,配套高速线模组的单月交付环比直接翻了约10倍,交付节奏比市场预期还提前了一个月;头部供应商所有产线已7×24全速满产,10月前月产能要爬到约1.5万套,并明确2027年继续大幅扩张。更关键的是光互联这一端——国产NPO直接“起步即顶尖”,跳过200G/400G这些中低端过渡产品,开局就上6.4T硅光NPO,单价和盈利能力远高于传统连接器和可插拔光模块。需求面也在快速变宽:客户从单一头部厂商扩散到多家,国内这类线模组的需求体量甚至可能是海外的两倍。

产业信息,先看这里

① 单月交付环比翻10倍增幅900%!——国产算力平台放量,线模组需求被瞬间点燃

国内头部AI芯片的新一代算力平台,6月起进入正式大规模交付,对应的高速线模组单月交付较上月环比翻了约10倍增幅900%,交付节奏比市场原本预期还提前了一个月。这意味着国产算力的“铜互联”需求不再是远期假设,而是正在兑现的真实订单。头部供应商明确,自己是该平台上份额第一的绝对主力;所谓友商抢份额的传言,对应的新产线最早也要到七八月才逐步落地,今年乃至2027年的份额格局基本锁定。

② 产线7×24满产、月产能冲到1.5万套——供给被需求逼到极限需求被点燃的另一面,是供给被逼到极限。

头部供应商目前所有产线都是7×24小时全速满产,并把旧平台的产能持续切换到价值量更高的新平台产线;三季度新平台线模组产能迎来大释放,10月之前月产能要爬到约1.5万套,且2027年继续大幅扩张、指引清晰。此前市场最担心的“产能跟不上、压制业绩释放”,现在基本被打消。再叠加下一代更高速平台已在送样测试,这条产能曲线未来两三年会跟着国产算力芯片的迭代持续往上抬。

③ 国产NPO起步即6.4T——光互联跳过中低端、直接上顶配比

铜互联更有想象力的是光互联(NPO)。过去市场把相关厂商更多当成传统铜连接器供应商,但国产NPO实际已切入高端、且“起步即顶尖”:跳过200G、400G这些中低端过渡产品,开局就直接供应6.4T硅光NPO,相当于错位领先约两代。NPO的单价远高于传统连接器、也远高于当前主流的可插拔光模块,盈利能力因此大幅抬升。与此同时,连接交换芯片与光引擎的NPU连接器(224G规格样品)也已送样验证、三季度专用产线到位、四季度批量出货——光互联这一端的价值量正在整体上移。

④ 客户从一家扩到多家、国内需求或海外2倍——需求面在快速变宽

过去市场担心国产线模组只绑定单一头部客户,但需求面正在快速变宽:除原有头部AI芯片厂商外,国内另一家头部互联网大厂已与供应商完成评估,其线模组需求被判断为“指数级增长”,且国内市场这类需求的体量可能至少是海外的两倍;此外CPU/NPU连接器已批量供给国内头部服务器厂,国产替代稳步爬坡。需求主导权随国产算力放量上移,配套互联从“单点绑定”走向“多客户、多形态”——这是国产算力互联链当下最值得跟踪的格局变化。一、供需结构:需求点燃,供给满产

国产算力互联当前处在“需求点燃、供给满产”的紧绷格局:上游算力芯片放量驱动铜+光互联需求集中释放,配套供给却被产能和爬坡牢牢约束。下面这张表把关键数字放在一起看: