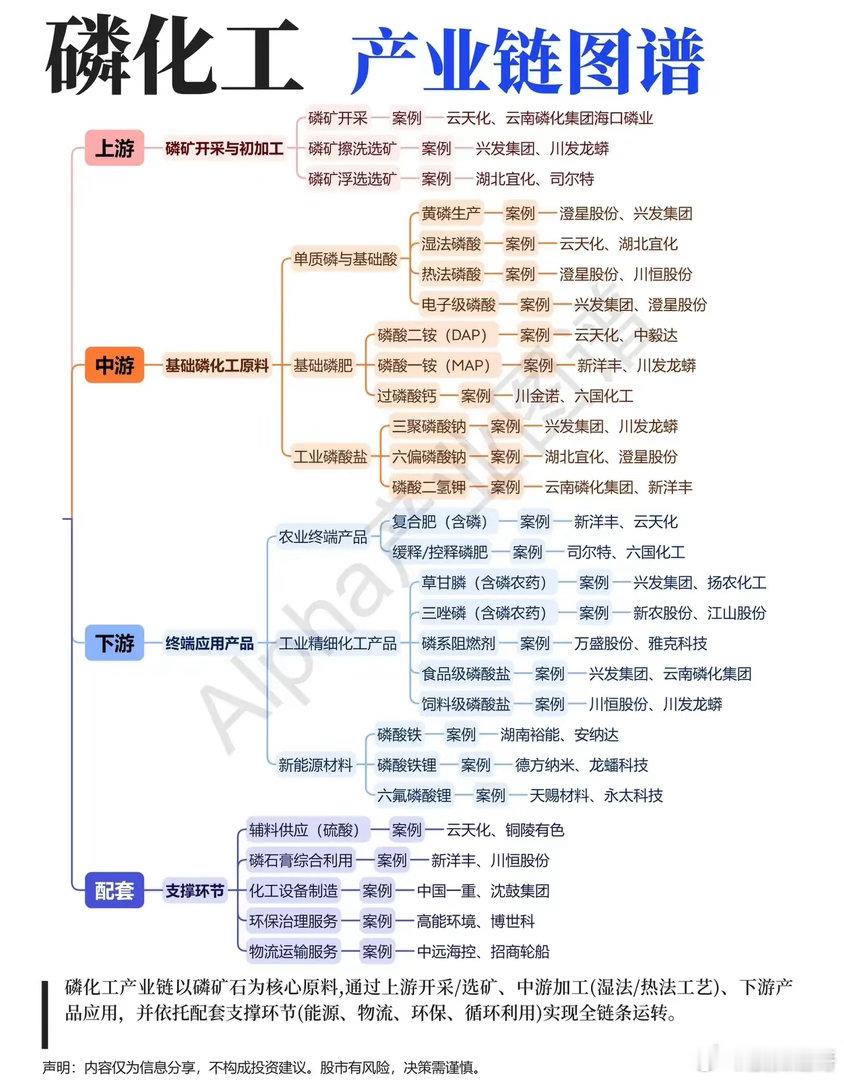

磷化工迎来冰火变局:传统化肥老树发新芽,新能源打开成长天花板一边是沿用数十年的传统化肥市场供需平稳、价格常年波动受限,另一边是磷酸铁锂新能源赛道需求爆发,拉动磷矿石原料身价水涨船高,曾经不起眼的磷化工行业,正在新旧需求拉扯中迎来产业格局大洗牌。早年磷化工产业常年绑定农业化肥,云天化、兴发等老牌企业营收高度依赖春耕用肥旺季,淡季库存积压、产品跌价是行业常态。但近三年新能源动力电池产业异军突起,磷酸铁锂原料刚需爆发,直接打破磷原料原有供需平衡。以兴发集团为例,原本大半产能供给磷肥与农药,如今大手笔扩建磷酸一铵转产新能源级原料,一条产线两种用途,企业盈利逻辑彻底改写。行业变革的核心逻辑,源于磷资源属性的重塑。磷矿属于不可再生资源,国内开采管控逐年收紧,上游矿石供给增量受限;下游除了传统复合肥、草甘膦农药刚需稳固,动力电池、储能电池带动磷酸铁锂需求连年攀升,六氟磷酸锂配套原料同步消耗磷系产品,稀缺资源遇上双向增量需求,整条产业链价值重估成为必然。顺着产业链逐层拆解,上游云天化、云南磷化手握优质磷矿资源,牢牢把控原料定价话语权;中游澄星、宜化依托湿法磷酸产能,衔接化肥与新能源原料两大赛道;下游分化明显,新洋丰深耕农用复合肥,德方纳米、天赐材料向下延伸新能源磷系材料,就连磷石膏固废综合利用的配套企业,也跟着行业景气度迎来订单扩容。回望二级市场走势,磷化工板块走出明显分化:只固守传统农药、化肥的企业股价波澜不惊,而同步布局新能源磷酸铁的标的,多次跟随锂电行情走出波段行情,资金逐步从传统周期标的向资源+新能源双属性龙头集中。从粮食安全刚需到新能源产业基石,磷元素一头牵着国人饭碗,一头撑起动力电池产业链。随着储能产业持续落地,磷资源的战略地位还在不断抬升,老牌磷化工企业告别单一周期束缚,在农业与新能源双轮驱动下,正式迈入全新的成长周期。