11月12日,强一半导体(苏州)股份有限公司(简称“强一股份”)即将上会,公司计划公开发行不超过3238.99万股,拟募集资金15亿元,所筹资金拟投入南通探针卡研发及生产项目与苏州总部及研发中心建设项目。然而,在其冲刺资本市场的关键节点,多重风险已不容忽视。

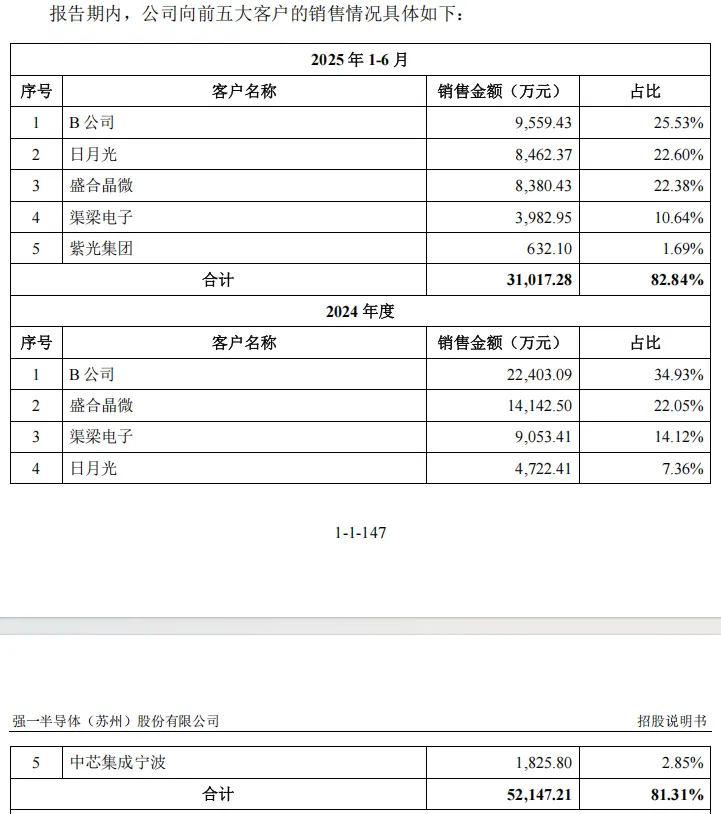

强一股份客户集中度过高的“警报”已然拉响。公司对单一客户B公司的依赖持续加剧,近年前五大客户销售占比已超过80%,其中仅B公司一家在2025年上半年的直接与间接销售占比就高达82.83%。尽管来自该客户的技术需求在过去推动了业绩增长,但随着其芯片迭代加速及潜在供应链波动,若强一股份未来无法持续满足其技术要求或遭遇外部限制,其经营稳定性和增长持续性都将面临冲击。

与此同时,强一股份募投项目的产能消化能力也受到监管质疑。公司计划大幅新增2D MEMS探针卡、2.5D MEMS探针卡及薄膜探针卡的产能,然而其2D MEMS探针卡和垂直探针卡的产能利用率已从2022年的100.89%下滑至2025年上半年的85.34%,薄膜探针卡在2023年的产销率更仅有43.96%。在高度依赖单一大客户的背景下,其能否有效开拓新客户以消化新增产能存在较大不确定性。尤其值得关注的是,同行业公司中华精测在2021至2023年度的探针卡产能利用率长期徘徊在50%左右,显示出行业存在产能闲置问题。加之公司的2.5D MEMS探针卡尚未量产,薄膜探针卡仍处于市场拓展阶段,在市场竞争日趋激烈与自身产能大幅提升的双重压力下,公司前景充满挑战。

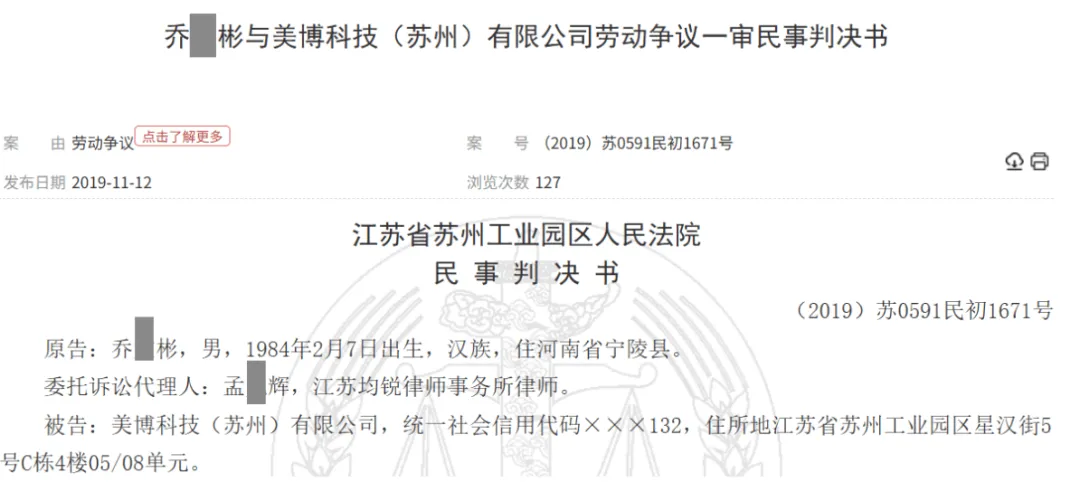

值得注意的是,强一股份员工乔某彬因劳动争议纠纷受到市场关注。强一股份员工乔某彬在明知其与原雇主美博科技签有《竞业禁止协议》、且对方已明确告知竞业范围包括强一股份的情况下,仍在离职后迅速入职该公司,构成明显违约;更在入职期间通过股权代持方式成为强一股份的“隐身股东”,进一步强化了双方利益绑定,尽管其后股权代持关系被清理并转为通过员工持股平台间接持股,其违反竞业限制义务及试图规避监管的行为已构成事实,最终被法院判决返还补偿金并支付违约金。

客户集中度风险“拉响警报”

强一股份在经营中存在对单一客户B公司的重大依赖风险,这一情况从其客户集中度及收入构成中清晰可见。2022年至2025年上半年,公司向前五大客户的销售金额占营业收入的比例分别达到62.28%、75.91%、81.31%和82.84%,呈现出持续上升的高集中度特征。更为关键的是,若合并考虑直接及间接销售情况,公司来自B公司及已知为其芯片提供测试服务的收入分别达到1.28亿元、2.39亿元、5.25亿元和3.1亿元,占营业收入的比例分别高达50.29%、67.47%、81.84%和82.83%,这一系列数据充分表明公司对B公司存在显著的经营依赖。

图片来源:强一股份招股书

B公司作为全球知名的芯片设计企业,在行业内拥有突出的市场地位,其芯片系列众多且出货量庞大。由于B公司具备较强的芯片设计能力,对中高端探针卡的需求较大,其采购的探针卡平均探针数量更多,这使得相关产品具有更高的技术附加值、单价及毛利率水平。强一股份近年经营业绩的增长主要就是依赖于B公司对晶圆测试探针卡需求的快速提升。然而值得注意的是,目前公司作为B公司探针卡的主要供应商之一,在其采购份额中已经占据相对较高的比例,这意味着未来进一步提升的空间相对有限,来自B公司的收入很可能难以继续保持快速增长。

然而,这种高度依赖带来的风险不容忽视。随着半导体制造工艺的持续进步,B公司的芯片产品更新迭代速度较快,对晶圆测试的要求也在不断提高。如果强一股份的主要产品无法持续满足B公司的技术要求,就可能导致采购金额下降。此外,若未来B公司在芯片设计、晶圆代工或封装测试等重要环节受到限制,其芯片出货量的下降将直接传导至强一股份的经营业绩。

募投项目产能消化能力引监管质疑

强一股份近期因募投项目扩产计划引发市场对其产能消化风险的关注。尽管公司当前2D MEMS探针卡、垂直探针卡产能利用率已从2022年的100.89%下滑至2025年上半年的85.34%,但其仍计划通过募投项目新增2D MEMS探针卡1500万支、2.5D MEMS探针卡1500万支及薄膜探针卡5000张的产能。其中,薄膜探针卡在2023年的产销率低至43.96%,主要依赖单一客户B公司,其市场消化能力存疑。若未来市场需求不及预期,这些新增产能将难以被有效消化,无疑会对公司的盈利水平和资产回报率构成直接威胁。

面对监管的问询,强一股份阐述了其看好市场的理由。公司指出,募投项目所聚焦的薄膜探针卡,因其高测试频率和稳定性能,主要应用于前景广阔的射频芯片和光电子芯片测试领域。强一股份援引市场数据,预测全球射频芯片市场规模将从2023年的约172.83亿美元增长至2030年的逾480.55亿美元,而中国光芯片市场规模也从2015年的5.56亿美元增至2023年的19.74亿美元。同时,公司也将希望寄托于全球,特别是中国晶圆制造产能的扩张,以及人工智能、物联网等新兴领域带来的半导体测试需求。

然而,同行业可比公司中华精测在2021至2023年度的探针卡产能利用率长期徘徊在50%左右,这揭示了行业内部可能普遍存在的产能闲置问题。虽然强一股份强调自身产能利用率远高于同业平均水平,但过去的高增长能否在未来激烈竞争和自身产能大幅提升后持续,仍是一个问号。

在客户拓展方面,强一股份承认其薄膜探针卡尚处于“产品拓展阶段”,2.5D MEMS探针卡也“尚未实现量产”。公司计划依托现有口碑,一方面深化与现有客户的合作,另一方面积极开拓如兆易创新、合肥长鑫、长江存储等存储芯片测试领域的新客户。募投项目达产后,公司2D MEMS与垂直探针卡、2.5D MEMS探针卡、薄膜探针卡的合计产能将分别达到数千万支和五千张的级别,如此庞大的增量,无疑对公司的市场开拓能力提出了挑战。

员工违反竞业协议且曾通过股权代持持股

中国裁判文书网披露的一起典型案例中,强一股份员工乔某彬因劳动争议纠纷受到市场关注。

该案的核心事实清晰表明,乔某彬在美博科技(苏州)有限公司(简称“美博科技”)任职期间,因其岗位涉及技术秘密并因此享有技能津贴,与美博科技签订了合法有效的《竞业禁止协议》(简称“竞业协议”)。这份协议对其离职后的职业选择构成了明确的约束。2018年5月8日离职后,美博科技方面履行了告知义务,明确指出竞业限制范围包括强一股份,并依照约定持续支付了竞业限制补偿金。然而,乔某彬在离职后仅一个月,便选择入职强一股份,这一行为本身已直接构成对竞业限制义务的违反。更为严重的是,他通过提供虚假的在职证明向美博科技隐瞒其已入职竞争对手的事实,因此,法院判决其向美博科技返还已收取的19250元补偿金,并支付15400元违约金。

图片来源:中国裁判文书网

更为复杂的是,乔某彬在违约入职强一股份的同时,还通过资本运作形成了更为隐蔽的利益联结。出于对强一股份业务前景的看好,他于2018年6月出资10万元取得该公司等额注册资本,随后与股东徐剑签订《股权代持协议书》,这一安排使其成为强一股份的“隐身股东”,实质上加深了与公司的利益绑定。

这种代持状态持续了一段时间,直至2020年8月,强一股份进行了一次集中的股权代持清理。徐某与包括乔某彬在内的多名被代持人分别签订了《解除协议书》。根据协议安排,这些原被代持人将转为通过新沂强一这一有限合伙企业,以间接持股的方式持有强一有限的股权。在此过程中,乔某彬认缴了新沂强一10.00万元的出资额,对应持有强一股份10.00万元的注册资本。至此,乔某彬股东身份从隐蔽的代持状态,转变为通过员工持股平台间接持有的相对透明状态。