重庆至信实业股份有限公司(以下简称“至信股份”)将于2025年11月6日上会。公司于6月正式向上交所主板递交了招股书,计划募资13.29亿元。

这家年营收约31亿元的汽车零部件厂商,在持有超11亿元应收账款的同时,计划从IPO募资中拨出3亿元补充流动资金,此举引发了市场对其资金管理效率的关注。

至信股份自称是长安汽车、吉利汽车、比亚迪等知名车企的一级供应商。然而,在业绩增长的背后,公司亦面临应收账款高企、现金流紧张、家族控股集中、研发能力不足等多重质疑。

一家四口合计控制83.75%表决权,实控人女儿曾任职公司保荐机构

至信股份的发展历程,折射出一段从集体所有制到家族绝对控制的变迁。

公司前身至信有限成立于1995年1月,创立初期股东结构较为特殊,由自然人陈某宇与龙塔村村委会共同出资设立。陈某宇以设备出资占34.62%,村委会以房屋、土地出资占32.69%,其余股份由三名自然人股东以现金出资。

这种股份制与集体所有制混合的模式在当时具有一定代表性,但也为后续的权属问题埋下隐患。

2000年成为公司所有权结构的关键转折点。面对市场竞争加剧,陈某宇与合伙人冯某计划增资扩产,但村委会因“公司效益不及预期”拒绝增资。

随后,龙塔村村委会将其持有的至信有限股份作价17万元转让给陈某宇,从公司全面退出。

然而,这场交易的公允性存在疑点。村委会当年出资的土地、房屋均为农村集体资产,且从未办理权属变更手续。

招股书披露,该笔17万元的转让对价,陈某宇至今未实际支付,构成了出资瑕疵,直至后来才由陈某宇以现金方式弥补。

随着村委会的退出,陈某宇家族开始全面掌控至信股份。

2000年12月,陈某宇引入妻子敬某,与合伙人冯某共同对公司增资448万元。此后,陈氏家族在至信股份的控制地位不断强化。2023年8月,至信有限完成股改。在此次股改实施前,为稳定核心团队、强化员工激励,陈某宇统筹搭建了多个持股平台。 其中,宁波明傲、宁波亨楚、合肥宇越、合肥书升、合肥典旭这5家平台专门面向员工,作为员工持股载体。至信股份目前呈现出高度集中的家族控股格局。招股书显示,陈某宇、敬某夫妇通过直接和间接方式,合计控制公司83.75%的表决权,这一比例远超上市公司普遍控制线。

陈某宇担任公司董事长,敬某则出任办公室副主任。

不仅如此,陈氏家族的二代也已深度介入公司管理。陈某宇之女陈某寒担任公司董事、董事会秘书,尽管她并无直接持股,但通过家族持股平台间接参与公司股权结构。

陈某寒的职业轨迹引发市场关注。简历显示,她曾任职于申万宏源证券。值得注意的是,陈某寒曾任职的申万宏源证券,正是至信股份本次IPO的保荐机构。这种关联关系已成为监管关注的重点。在首轮问询中,交易所已要求公司及保荐机构就陈某寒任职经历是否影响保荐机构独立性、相关尽职履责过程是否充分等问题进行说明。

另外,陈某寒并未被认定为共同实控人。在首轮问询中,监管层要求公司说明未认定陈某寒为共同实控人的原因。同时还要求公司说明陈某宇、敬某设置大数衍丰、至信衍数、甬龢衍等持股平台及多层控制架构的原因及合理性,与自然人直接持有发行人的差异,各持股平台关于投票表决等约定,两人存在分歧时的解决机制。

吉利、长安贡献过半营收,应收账款占流动资产五成

至信股份的主营业务是汽车冲焊件及相关模具的开发、加工、生产和销售。公司在招股书中称,其已成为长安汽车、吉利汽车、比亚迪等知名整车厂商的一级供应商。

然而,深度绑定大客户的策略也带来了经营风险的高度集中。

报告期内,至信股份向前五大客户的销售金额占营业收入的比例分别高达73.86%、79.77%和74.82%等,客户集中度明显高于行业平均水平。

更为显著的是,公司对吉利汽车和长安汽车这两大核心客户的依赖程度极深。

2022年至2024年期间,这两家客户合计贡献的营收均超过公司总收入的50%。

高客户集中度带来的风险已在财务数据中显现。2024年末,至信股份对吉利汽车和长安汽车的应收账款坏账计提分别达到1688.38万元和1408.54万元,反映出公司在与这些大客户的交易中议价能力相对有限。

至信股份的财务数据呈现出“增收不增现”的特征:一方面业绩持续增长,另一方面现金流日益紧张。

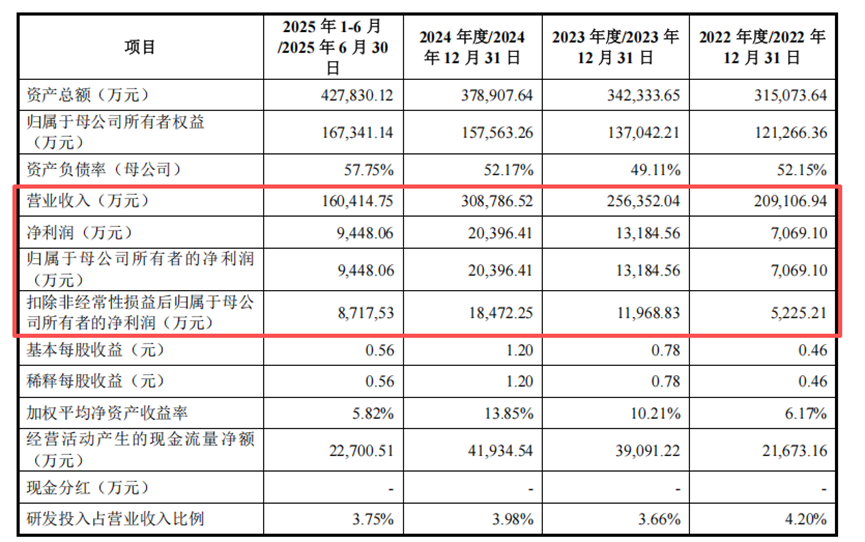

报告期内,公司营业收入从2022年的20.91亿元增长至2024年的30.88亿元,复合增长率达21.52%;扣非净利润从5225.21万元飙升至1.85亿元,复合增长率高达88.02%。

然而,这种增长的质量值得深究。深入分析发现,公司核心产品冲焊零部件的销量报告期内从7666.11万件降至6934.74万件,这表明其业绩增长主要依赖产品单价的提升,而非市场需求的扩张或份额的增长。

真正的风险隐藏在公司的资产结构里。报告期各期末,公司应收账款账面价值分别为8.63亿元、9.29亿元和11.33亿元,占当期流动资产的比例分别高达55.68%、52.18%和57.42%。

这意味着公司超过一半的流动资产表现为应收账款,资产的流动性和质量存在隐忧。

更严峻的是,2024年公司应收账款坏账损失扩大至2533.62万元,是2023年的6.13倍,显示资金回收风险正在加速暴露。

与此同时,公司的存货余额也从3.24亿元增至4.30亿元,进一步占用了大量营运资金。

研发人员大专以下学历占近六成,3亿募资用于补流

作为一家申报主板上市的高新技术企业,至信股份的研发实力与其市场地位存在一定差距。

公司的研发投入力度低于行业可比公司。2022至2024年,其研发费用率由4.20%下降至3.98%,呈下滑趋势。

在技术竞争日益激烈的汽车零部件行业,这样的研发投入水平难以支撑其长期竞争优势。

更值得关注的是公司研发团队的构成。截至2024年底,公司共有研发人员363人,其中大专及以下学历人员占比近60%。

作为对比,同行业可比公司的研发人员学历结构中,本科及以上学历人员占比普遍超过70%。

至信股份的专利结构亦不具优势。 公司及其子公司共拥有境内专利336项,但发明专利仅有49项,占比14.58%。

在可比公司中,这一比例仅高于无锡振华、英利汽车,排名倒数第三。

在汽车产业加速向电动化、智能化转型的背景下,这样的研发人员结构与专利储备,可能制约其技术迭代能力与长期竞争力。

至信股份此次IPO计划募资13.29亿元,其中10.29亿元用于冲焊生产线扩产能及技术改造项目,另外3亿元用于补充流动资金。

公司对流动资金的渴求反映了其严峻的资金状况。截至2024年底,公司账上货币资金仅1.54亿元,而短期借款高达2.86亿元,长期借款更是达到4.27亿元。

更值得关注的是,公司的资产负债率显著高于同行。报告期内,至信股份合并资产负债率分别为61.51%、59.97%、58.42%,远高于同行业可比公司的平均水平。

值得注意的是,报告期内公司应收账款与存货合计每年增长近2亿元。若其经营性现金流状况无法从根本上改善,3亿元的补流资金恐难以支撑其长期运营需求。