12月4日,杭州觅睿科技股份有限公司(简称“觅睿科技”)申请上会,公司计划公开发行不超过1360.55万股,募集资金约3.14亿元,主要用于研发中心建设项目及总部基地与品牌建设。然而,在其冲刺资本市场过程中,多项问题逐渐浮现,引起监管与市场关注。

觅睿科技在2023年实行了高比例现金分红(占当年净利润71.4%),同时新增短期借款,导致资产负债率显著上升至远高于行业水平,呈现“高分红与举债并行”的激进财务操作;另一方面,公司模组业务收入虽持续增长,但前五大客户销售占比常年超过85%,且区域与客户群高度集中,使公司面临显著的议价能力与抗风险能力挑战。

在回复交易所问询时,觅睿科技关于原材料运输费用承担方的表述前后不一,信息披露的准确性问题随之显露。与此同时,其与第一大外协供应商华宇智迅之间的关系亦显得颇为复杂:两家公司不仅厂房相邻,且该供应商由觅睿科技前员工控股。尽管公司与中介机构核查后坚称交易价格公允、不存在利益输送,但这一特殊格局仍使得该关联交易的真实性与公允性受到持续质疑。

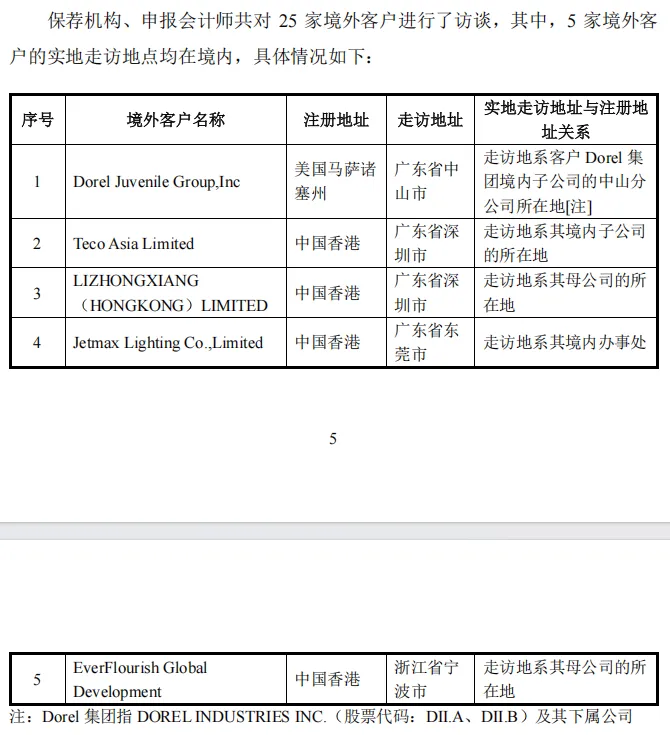

上市审核过程中,觅睿科技中介机构对客户的访谈程序同样成为监管关注焦点。其中,对包括Dorel Juvenile Group, Inc.在内的五家境外客户的走访均被安排在中国境内进行,而非其境外注册地;此外,对注册于上海的客户“上海摩象网络科技有限公司”的实际走访地点则选在其深圳办事处。监管对此类“境内化”及异地走访的充分性与有效性提出疑问。觅睿科技中介机构随后解释称,受访对象均为直接参与业务对接的关键人员,其职务与认知足以覆盖交易细节,因而视该等安排为有效核查。

此外,觅睿科技实际控制人袁某忠的背景亦引发关注。其持股比例高达98%,此前在关联企业博菱电器担任总经理期间,曾因公司关联交易披露不规范、会计核算不准确等问题,被证监局采取出具警示函的监管措施,相关记录已纳入诚信档案。其女袁某(悉尼大学本科肄业)于19岁起即在博菱电器任职,并陆续担任监事、执行董事、总经理及董事长等职务。

产品合规层面,觅睿科技旗下“云际APP”与“觅睿APP”曾先后因违规收集用户个人信息被监管部门通报。其中,“云际APP”因信息收集与权限索取不规范、过度索权及频繁自启动等问题被浙江省通信管理局要求整改;“觅睿APP”则因未向用户提供个人信息收集同意的撤回途径,被国家计算机病毒应急处理中心点名。公司表示已对相关应用完成整改并提交验收。

高分红与举债并行、模组客户集中度超85%

2022年至2025年上半年,觅睿科技的资产负债率呈现波动变化,分别为38.85%、49.05%、41.70%和38.13%。这一趋势与公司流动比率(2.52、1.84、1.81、2.04)及速动比率(1.22、1.07、1.10、1.28)同步,均表现为先降后升。公司解释称,2022年末的低负债率源于无短期借款,而2024年后的流动性改善则受益于经营效益提升带来的银行存款增长。然而,这一表面平稳的财务轨迹下,隐藏着值得深究的操作逻辑。

图片来源:觅睿科技招股书

2023年成为关键转折点。当年9月,觅睿科技股东大会通过半年度利润分配方案:以总股本40816327股为基数,每10股派现12.5元(含税),合计派发现金红利5102.04万元。此次分红金额占2023年净利润的71.4%,力度显著。耐人寻味的是,公司在实施高额分红的同时,新增短期借款3003.12万元,直接导致资产负债率飙升至49.05%,较2022年的38.85%大幅上升。这一数值远超同期行业平均水平(2022-2025H1行业均值分别为20.73%、21.04%、19.89%、20.42%),凸显其财务策略的激进性。

与财务操作相呼应的是业务结构的潜在风险。2022年至2025年上半年,觅睿科技智能网络摄像机及物联网视频产品模组销售收入持续增长,分别为1.53亿元、2.45亿元、2.79亿元和1.41亿元,占主营业务收入比重从27.87%攀升至39.41%。然而,模组业务的客户集中度持续高位运行:前五大客户贡献的销售额分别为1.41亿元、2.1亿元、2.47亿元和1.30亿元,占当期模组收入的比重高达92.36%、85.90%、88.59%和92.62%。更值得关注的是,这些核心客户高度集中于深圳市,且其下游跨境电商客户同样呈现高度集中态势。公司对单一区域及少数大客户的深度依赖,使得议价能力与抗风险能力面临考验。

信息披露前后矛盾,“厂房紧邻叠加前员工控股”引利益输送疑云

觅睿科技在回复监管问询过程中,出现了信息披露前后不一致的情形,特别是在原材料运输费用的承担方上。首轮问询回复明确写道“从原材料厂商仓库发往外协厂商仓库的原材料运输费用由原材料厂商负责;从公司仓库发往外协厂商仓库的原材料运输费由公司负责”,而到了二轮问询回复则变为“公司向外协供应商直供原材料主要系主控芯片、传感器芯片等核心物料,外协方自提或者公司安排物流,运输成本均由外协方承担;结构件等非核心物料部分由供应商直接发往外协供应商,物流成本由供应商承担,因而公司原材料运输费用支出为0元”。觅睿科技对此解释称,首轮回复未能完整反映业务全貌,实际情况是外协供应商需自行到公司仓库领取主控芯片、传感器芯片等核心物料,物流成本由其承担;若委托公司代为安排物流,费用也采用到付方式,最终均由外协方支付。这一更正暴露了公司在信息披露准确性上的疏漏。

与此同时,觅睿科技与第一大外协供应商杭州华宇智迅科技有限公司(简称“华宇智迅”)之间错综复杂的关系进一步加深了监管与市场的疑虑。华宇智迅实际控制人之一郁某炜曾是觅睿员工,通过持有睿觅投资0.52%的财产份额间接持有觅睿科技0.167%的股份,郁某炜已于2020年6月离职并任职于华宇智迅。华宇智迅90%以上的业务来自觅睿科技,郁某炜与其父亲控制的杭州华宇健身器材有限公司(简称“华宇健身”)向觅睿科技提供生产厂房的租赁。这种“厂房紧邻叠加前员工控股”的格局,自然让人联想到潜在的利益输送风险。

监管层对此高度关注,追问华宇智迅刚成立即成为第一大外协供应商的合理性、双方是否存在潜在关联关系或其他利益往来、郁某炜离职后仍持股是否涉及股份代持,以及租赁房产的公允性。觅睿科技回复称,华宇智迅成立初期仅为觅睿科技提供电子产品组装加工服务,并非为公司第一大外协供应商;直至2021年华宇智迅新增PCBA贴片业务,增加了与公司的贴片加工业务的合作,继而成为公司第一大外协供应商;双方生产经营完全独立,无人员、财务混同;郁某炜的股份源于2019年对17名员工的股权激励,其0.52%的睿觅投资份额对应6.80万元出资额,离职后保留是基于管理层对其历史贡献的考量;租赁房产价格经与周边第三方比较,显示公允。为佐证这些说法,保荐机构及申报会计师开展了多项核查,包括对比华宇智迅采购单价与其他外协厂商及同行业公司、分析租赁市场价、追踪资金流水等,结论是交易定价与租赁价格均属公允,未发现利益输送行为。

境外客户“境内化”走访、异地走访的合理性存疑

在觅睿科技的上市审核过程中,中介机构对其客户执行的访谈程序引发了监管关注,焦点集中于境外客户的“境内化”走访以及与注册地址不符的异地走访是否具备充分合理性。根据披露,保荐机构与申报会计师共访谈50家客户,其中5家境外客户(包括DorelJuvenileGroup,Inc等)的实地走访地点均位于中国境内,而一家注册于上海的公司则被安排在其深圳办事处接受走访。这一做法引起了对其核查程序是否严谨、有效的疑问。

对此,监管要求觅睿科技说明对境外客户的境内母公司进行走访的原因,走访境内主体的访谈人员和具体职务,相关人员是否充分知晓觅睿科技与境外客户的合作情况,相关核查工作是否充分、有效;以及对上海摩象网络科技有限公司的实地走访地点为广东省深圳市的原因及合理性,实地走访地址与客户注册地址不一致的原因。

对于DorelJuvenileGroup,Inc.等五家境外客户的境内走访,中介机构的核查逻辑并非简单依据法律注册地,而是聚焦于实际业务对接环节。根据觅睿科技的说明,接受访谈的人员均是直接负责与觅睿科技日常联络、订单执行及沟通协调的关键人员。这些人员虽然隶属于境外客户的境内子公司、分公司或办事处,但其职权范围完全覆盖了与觅睿科技的合作事宜,对双方交易的历史、合同条款、物流结算及产品细节有着第一手的、深入的了解。

图片来源:觅睿科技三轮问询的回复

对于“上海摩象网络科技有限公司的注册地址位于上海,但实地走访却发生在广东深圳”。觅睿科技对此的解释,上海摩象网络科技有限公司的采购部门和电商部门均位于其深圳办事处,由于与觅睿科技的业务对接人为其首席运营官、主管采购并在深圳办事处办公,其对觅睿科技与上海摩象网络科技有限公司的合作细节有充分的了解,能够解答中介机构的相关问题并提供相关材料,故选择对其进行访谈,导致上海摩象网络科技有限公司的走访地址与注册地址不一致。

实控人曾被出具警示函,其女儿19岁任职且本科肄业

公开信息显示,觅睿科技的实际控制人为袁某忠,合计持有公司98.00%的股份,在公司发展中扮演核心角色。然而,其过往在另一家关联企业博菱电器的履职经历却暴露出合规漏洞。

2024年9月12日,中国证监会宁波监管局发布行政监管措施决定书,直指博菱电器存在未准确认定关联方、未规范审议披露关联交易、向供应商提供借款时会计核算不规范及信息披露失准等问题。作为博菱电器的实际控制人兼总经理,袁某忠因未忠实勤勉履行职责,对上述违规行为负有主要责任,最终被采取出具警示函的监督管理措施,相关记录被记入证券期货市场诚信档案。仅一个月后,全国股转公司挂牌公司管理一部亦对袁海忠发出口头警示的自律监管措施,进一步凸显其履职中的疏漏。

图片来源:中国证监会宁波证监局官网

值得注意的是,袁某忠的家族成员在其商业版图中同样占据重要位置,其中女儿袁某的履历尤为引人关注。据博菱电器2024年年度报告披露,袁某出生于1988年1月,悉尼大学资源经济学专业本科肄业,然而,袁某的职业起点却相当早——2007年9月,年仅19岁便加入博菱电器,历任博菱电器监事、执行董事兼总经理,现任博菱电器董事长。

图片来源:博菱电器2024年年度报告

旗下产品因违规收集信息被通报

觅睿科技旗下产品“云际APP”(原名CloudEdge)与“觅睿APP”因在个人信息收集处理方面存在不合规情形,先后受到相关监管部门的通报。

2024年3月,浙江省通信管理局通报了27款存在侵害用户权益行为的APP,其中“CloudEdge”APP(后更名为“云际APP”)被指出存在收集个人信息和索取权限不规范、强制频繁过度索取权限、以及频繁自启动和关联启动等问题。监管部门要求公司限期整改,否则将面临下架、关停或行政处罚等措施。接到通报后,公司组织专项团队,对“云际APP”在个人信息收集、处理及权限管理等方面进行了系统性的优化与提升,全面修订了隐私政策,并于2024年4月将整改内容及更新后的APP提交浙江通管局验收。

图片来源:觅睿科技招股书

随后在2025年4月,国家计算机病毒应急处理中心检测发现67款违法违规收集使用个人信息的移动应用并进行了通报,其中,“觅睿”APP存在“未向用户提供撤回同意收集个人信息的途径、方式;基于个人同意处理个人信息的,个人有权撤回其同意,个人信息处理者未提供便捷的撤回同意的方式”的问题。针对该通报问题,公司进行了整改,为“觅睿”APP用户提供了同意收集个人信息的途径、方式,并提供了便捷撤回同意的方式。