新集能源成立于1997年12月01日,于2007年12月19日在上海证券交易所上市,注册及办公地址均位于安徽省。它是华东地区大型煤炭、电力综合能源企业,拥有煤炭、电力两大核心产业,且具备煤电一体化的全产业链优势。

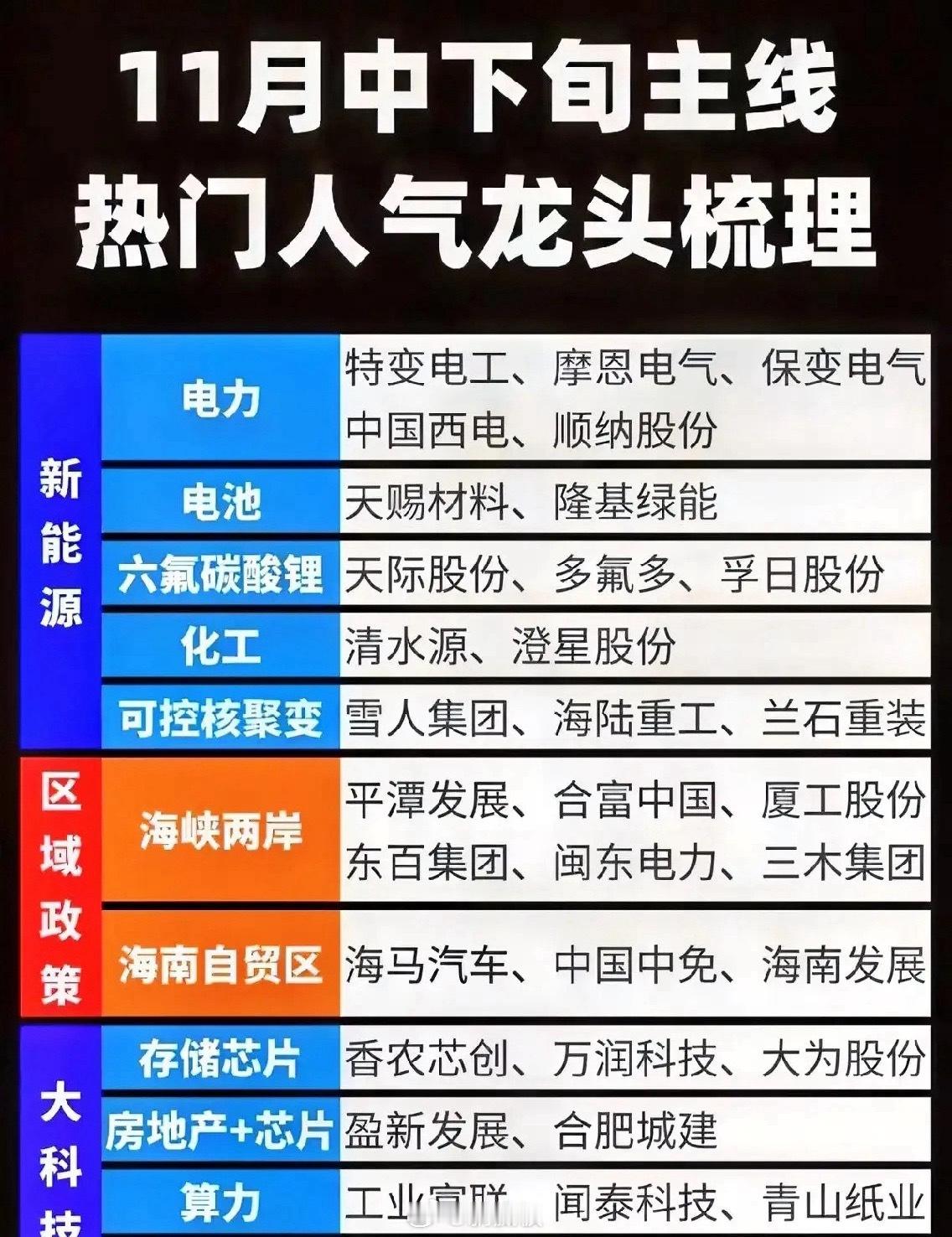

新集能源主营业务包括煤炭开采、煤炭洗选和火力发电,所属申万行业为煤炭-煤炭开采-动力煤,涉及动力煤、超超临界发电、央企改革核聚变、超导概念、核电等概念板块。

经营业绩:营收行业第十,净利润第七

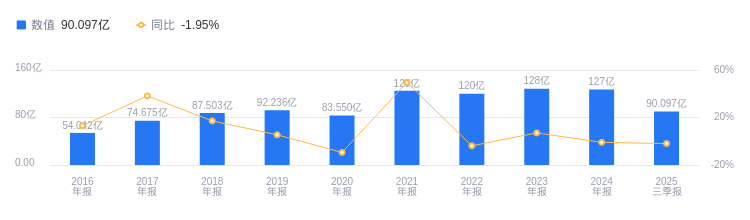

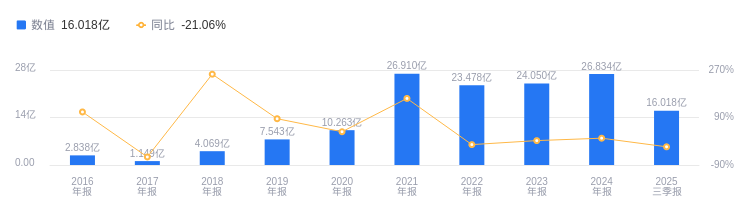

2025年三季度,新集能源实现营业收入90.1亿元,在行业18家公司中排名第10。行业第一名中国神华营收达2131.51亿元,第二名陕西煤业为1180.83亿元,行业平均数为380.4亿元,中位数是91.67亿元。主营业务构成中,煤炭销售32.38亿元占比55.72%,电力销售23.27亿元占比40.04%,其他2.05亿元占比3.53%,副产品销售4149.45万元占比0.71%。当期净利润为16.02亿元,行业排名第7,行业第一名中国神华净利润469.22亿元,第二名陕西煤业199.32亿元,行业平均数为57.34亿元,中位数为7.43亿元。

资产负债率高于同业平均,毛利率高于同业平均

偿债能力方面,2025年三季度新集能源资产负债率为62.11%,高于去年同期的60.41%,且高于行业平均的49.56%。从盈利能力看,2025年三季度毛利率为38.25%,虽低于去年同期的41.95%,但高于行业平均的23.03%。

董事长刘峰履历丰富

公司控股股东为中国中煤能源集团有限公司,实际控制人为国务院国有资产监督管理委员会。董事长刘峰,1972年11月出生,博士研究生,采矿工程专业,正高级工程师。曾任平朔煤炭工业公司安家岭矿多职,现任公司党委书记、董事。总经理孙凯,1972年02月出生,硕士研究生,采矿工程专业,正高级工程师,曾任大屯公司等多职,现任公司党委副书记、董事。

A股股东户数较上期增加0.85%

截至2025年9月30日,新集能源A股股东户数为10.09万,较上期增加0.85%;户均持有流通A股数量为2.57万,较上期减少0.84%。十大流通股东中,国泰中证煤炭ETF(515220)位居第四大流通股东,持股6170.58万股,相比上期增加3758.37万股;南方中证500ETF(510500)位居第六大流通股东,持股2265.45万股,相比上期减少53.68万股;万家精选A(519185)位居第八大流通股东,持股1753.15万股,相比上期减少513.23万股;天弘多元收益债券A(010118)位居第九大流通股东,持股1581.65万股,为新进股东。

国信证券指出,新集能源电力业务增长可期,煤电一体业绩稳定性较强,分红率有提升潜力。具体业务亮点如下:1.煤炭业务三季度价涨本降,盈利明显改善;2.电力业务三季度需求旺季,发电量环比大幅增长,平均上网电价改善;3.煤电项目按计划有序推进,新能源项目亳州市利辛一期风电项目预计2025年年底实现并网发电。预计2025-2027年归母净利润19.6/24.8/26.3亿元,对应PE为8.4/6.6/6.3,维持“优于大市”评级。

招商证券指出,公司为安徽煤电一体化企业,煤炭产销量稳定增长,2026年在建机组投产后有望大幅增厚业绩。业务亮点如下:1.煤炭业务量价环比增长,成本控制提升煤炭毛利率;2.电力业务发售电量环比大幅增长,表现亮眼;3.存量提效+增量转型,煤电联营成长可期,在建电厂预计2026年投产,投产后装机量将增长138.8%。预计公司2025-2027年归母净利润分别为20.37/22.86/24.26亿元,同比-14.9%/+12.2%/+6.1%;当前公司股价对应PE为9.0/8.0/7.6倍,给予“增持”评级。

图:新集能源营收及增速

图:新集能源净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。