东材转债、豪鹏转债强赎博弈

1、东材转债收盘后将满足强赎条件,目前折价1.5%,目前的定价基本充分反映了市场对本次要强赎的预期。

接下来咱们从财务的角度分析一下:

目前东材转债剩余规模:12.93亿,债券评级只有AA,剩余3.28年到期,截止到2025年一季度末,公司账上货币资金:9.427亿,短期借款:9.558亿,公司现金并不足以覆盖本次可转债剩余规模,可转债宣布强赎时,公司通常需要交纳保证金。根据中登公司的相关规定,可转债发行人应在赎回登记日,向中登公司预付提前赎回金额。需冻结的保证金金额为强赎价格乘以宣布强赎日的剩余份额,发行人应确保将相关资金最迟于发放日前的第二个交易日16:00前足额划入指定的收款银行账户。

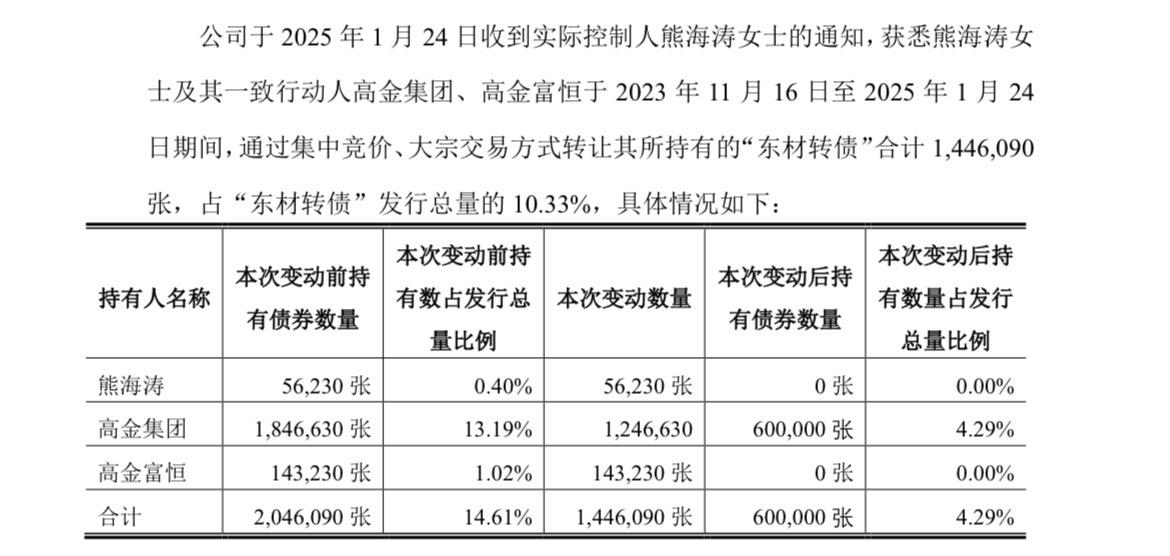

大股东已经在今年1月24日之前减持了大部分可转债,减持后剩余的比例只有4.29%,所以我判断大股东目前已经减持完毕,所以综合来看,本次强赎的概率非常高。

若不被强赎,预计会维持8%左右的溢价率,毫无疑问,可转债将大幅上涨;但若被强赎(概率极高,但并不是100%发生)预计会维持-2%-0的溢价率;

整体来看具有一定的博弈价值。

2、豪鹏转债强赎博弈:强赎概率极高……

豪鹏转债收盘后将满足强赎条件,目前折价近3%,目前的定价基本充分反映了市场对本次要强赎的预期。

接下来咱们从财务的角度分析一下:

目前豪鹏转债剩余规模:9.904亿,债券评级只有AA-,剩余4.38年到期,截止到2025年一季度末,公司账上货币资金:14.41亿,短期借款:3.85亿,公司现金完全可以覆盖本次可转债剩余规模,再加上实控人配售的可转债已经在2025年7月17日之前全部卖出,所以综合来看,本次强赎的概率极高。

若不被强赎,预计会维持8%左右的溢价率,毫无疑问,可转债将大幅上涨;但若被强赎(概率极高,但并不是100%发生)预计会维持-2%-0的溢价率;

整体来看具有一定的博弈价值。

(以上仅代表个人观点,投资有风险!)